一、风力发电产业概述

1、基本定义

风力发电是清洁能源的主力军。风电作为一种环保洁净的绿色能源,风力发电过程中不需要燃料也没有辐射,更没有产生空气污染,有着优化能源结构、改善生态环境、促进社会和经济可持续和谐发展等方面的优势。早在我国“十二五”能源发展产业规划制定时,风电就成为我国大力重点发展的3类新能源之一,风力发电对于国家摆脱对化石能源的过度依赖、缓解能源紧缺、改善生态环境和扩大社会效益等方面都有着极其重要的作用。

风力发展优势

资料来源:公开资料整理

2、分类状况

风力发电依靠机械能作为能源中介。风力发电的原理是把风能转化为机械能,再将机械能转化为电能进行输出。国内目前装机的电机一般分为二类:中小型风电机组以及大型并网风电机组。从技术路线来看,风电机组按照机电转化传动链划分,可分为双馈型、半直驱型、直驱型。双馈与直驱几乎同时出现,本质区别在于有无“齿轮箱”,双馈占比更高。

风力发电机组分类情况

资料来源:公开资料整理

3、发展历程

我国风电发展主要经历了四个阶段:早期示范阶段—产业化探索阶段—产业化发展阶段—大规模发展阶段—海陆协同发展阶段。1996年后,随着“乘风工程”“国债风电项目”的相继启动,我国进入了自主的产业化技术的探索阶段,受风电补贴政策的推动,中国的风力发电2006年迎来第一次爆发式增长,但由于规划不完善、消纳配套不健全导致后期弃风率高企,非理性的抢装潮透支了未来的新增装机,风电行业在2009年之后进入调整期,增速逐渐减缓。2015年后,海风开始发力,同时在十三五、十四五规划的引领下,海陆迎来了协同发展的新阶段。

中国风力发电发展历程示意图

资料来源:公开资料整理

4、发电原理

风力发电的主要原理是利用风力带动风车叶片旋转,再透过增速机将旋转速度提高,进而促使发电机发电。根据可再生能源并网发电方法学(CM-001-V02)和CCER风电备案项目,风电在发电过程中可完全实现零碳排放,所发上网电量对应的基准排放量可完全归入项目减排量,因此,风电项目在实现碳减排方面具有显著优势。

风力发电原理示意图

资料来源:公开资料整理

二、风力发电发展背景

1、政策背景

面对严峻能源危机和结构性失衡问题,我国向全世界宣布了“双碳目标”,即二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。未来二三十年碳中和将是一个大的产业趋势,驱动能源格局的重大转型,光伏、风电等绿色能源占比都会急剧上升,国家也相应地出台了多项政策及指导措施,积极推动清洁能源发展。我国为此提出了刚性指标进行管理,即要求到2025年单位国内生产总值能源消耗和二氧化碳排放分别降低13.5%、18%,非化石能源占能源消费总量比重提高到20%左右。

近期国内风电政策一览

资料来源:公开资料整理

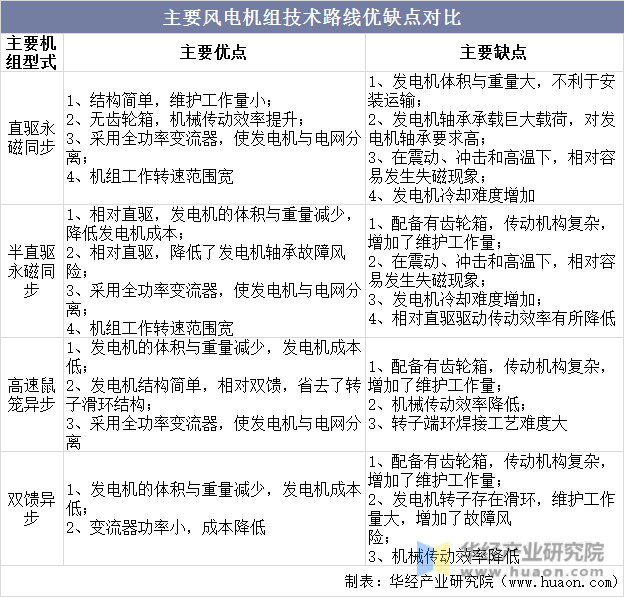

2、技术背景

风电机组用到的发电机主要分为永磁直驱电机和双馈电机。风力机转速较低,普通的双馈发电机必须通过齿轮箱增速才能以额定转速旋转,齿轮箱会降低风力机效率,易损且保养维护都较困难。永磁直驱电机是专为风力发电设计的低速发电机,磁极对数多达50-100对,由于额定转速与磁极对数成反比,因此直驱电机只需要叶片直接带动的低转速即可实现发电,无需齿轮箱,具备低风速时高效率、低噪音、高寿命、减小机组体积、降低运行维护成本等诸多优点。目前海上风电倾向于结构简单、故障率低、维护量少的直驱和半直驱永磁同步机组。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国风力发电行业市场调查研究及发展战略研究报告》;

3、社会背景

全球经济下行背景下,叠加能源需求持续增长,我国新能源产业发展成必然之势。目前我国电力能源需求响应还处在初步发展的阶段,还有很多有待解决的问题。就我国全社会用电量情况而言,2021年为8.3万亿千瓦时,其中第一产业用电量1023亿千瓦时,占全社会用电量比重的1.23%;第二产业用电量56131亿千瓦时,占比67.52%;第三产业用电量14231亿千瓦时,占比17.1%;城乡居民生活用电量11743亿千瓦时,占比14.13%。

2012-2021年中国全社会发电量及用电量情况

资料来源:国家能源局,华经产业研究院整理

虽然近年来我国将重点发展核电、新能源发电,但目前火力发电规模依然占比非常大,2021年火力发电装机容量达12.97亿千瓦。其次是水电、风电以及太阳能发电,装机容量分别为3.9亿千瓦、3.28亿千瓦、3.07亿千瓦。核电发电装机容量最小,为0.53亿千瓦。目前风电累计装机量已占全国总装机量的13.8%左右,受实际使用功率远不如装机量(最大功率)影响,整体发电量占比仅在8%左右,仍有较大发展空间。

2016-2021年中国发电累计装机容量及增长率

资料来源:国家能源局,华经产业研究院整理

2021年中国细分类型发电累计装机容量占比情况

资料来源:国家能源局,华经产业研究院整理

4、经济背景

随着能源需求持续增长,国内对于能源结构重视程度持续上升,投资额水平整体表现为快速上升趋势,数据显示,2016-2021年,我国电源工程建设完成投资额从3429亿元增长至5530亿元,可再生新能源的蓬勃发展,不断驱动我国能源格局的优化。

全球整体经济下行背景下,作为全球最大的人口国,我国主要经济产品为中低端制造业,随着低端制造业产业链向东南亚迁移,出口需求增速持续下降,加之疫情影响内需不足,在宏观经济不景气就业率面临挑战更多,风电等新能源作为缓解能源危机同时具备带动国内高端技术发展和就业率提升的作用。

2016-2021年中国主要发电企业电源工程完成投资情况

资料来源:国家能源局,华经产业研究院整理

5、风能资源丰富

根据《中国风电发展路线图2050》,我国陆上(不包括青藏高原海拔超过3500米以上区域)可供风能资源技术开发量为20-34亿千瓦,而我国近海地质条件较好,且毗邻广东、江苏、浙江等国内最重要的用电负荷地区,资源禀赋与发展诉求相契合,适宜建造风电场,我国水深5-50米海域的海上风能资源可开发量为5亿千瓦,50-100米的近海固定式风电储量2.5亿千瓦,50-100米的近海浮动式风电储量12.8亿千瓦,远海风能储量9.2亿千瓦,潜在可开发资源量较大。

中国100米高度层平均风速和海陆可开发风电资源

资料来源:《2020年中国风能太阳能资源年景公报》,《中国风电发展路线图2050》,华经产业研究院整理

华经产业研究院对中国风力发电行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国风力发电市场竞争态势及行业投资潜力预测报告》。