一、光伏电池片行业概况

电池片是光伏发电的核心部件,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命。光伏电池片位于光伏产业链中游,是通过将单/多晶硅片加工处理得到的可以将太阳的光能转化为电能的半导体薄片。

根据衬底材料,电池片可分为P型电池片和N型电池片。其中P型电池可分为BSF电池(常规铝背场电池)和PERC电池(钝化发射极和背面电池);BSF电池是2020年前的主流P型电,PERC电池是目前的主流P型电池。N型电池可被分类为TOPCon(隧穿氧化层钝化接触)、HJT(本征薄膜异质结)、IBC(交叉指式背接触电池)、HBC(IBC与HJT技术结合)四种。N型电池的能量转换效率约为25.5%。

2019年后,PERC电池量产效率已经普遍超过23%,越来越接近24.5%左右的其理论极限,继续提升非常困难,并且未能彻底解决以P型硅片为基底的电池富有硼氧对所产生的光至衰减现象;同时PERC电池技术相对成熟,产业化已具备规模,非硅成本下降空间较小,因此行业纷纷将重点投向对新一代主流电池技术的研发。N型技术具有少子载流子寿命更高、光致衰减效应小、弱光响应好等众多优势,其理论效率极限较PERC更高,因此成为近两年来发展最快的技术。

二、光伏电池片产业链

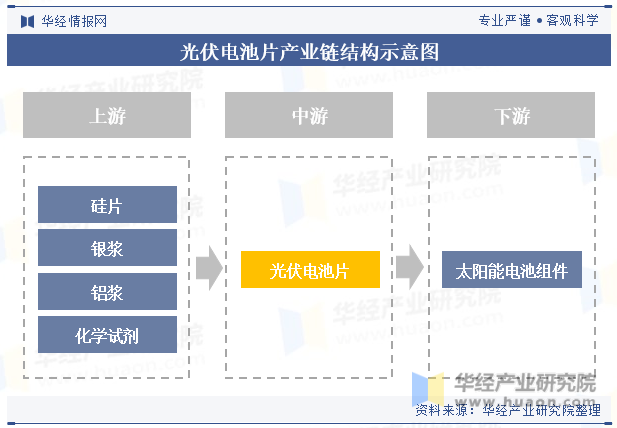

从光伏电池片产业链上游来看,电池片主要原材料为硅片,主要辅材为银浆、铝浆和化学试剂,主要动力为电力。从光伏电池片产业链下游来看,电池片主要与光伏玻璃、其他封装材料(背板、EVA胶膜等)共同封装形成太阳能电池组件,组件再与逆变器、支架等共同构成光伏电站发电系统。

光伏电池片产业链结构示意图

从电池片成本构成来看,根据Solarzoom数据,硅片占电池片成本最高,约为74-75%;银浆是除硅片外电池片成本占比第二高的材料,约占电池片总成本的8%,占电池片非硅成本的33%,主要能源电力约占总成本的5%。据中国有色金属工业协会硅业分会统计,2023年8月第一周M10单晶硅片(182mm/150μm)成交均价为2.95元/片,N型单晶硅片(182mm/130μm)成交均价为3.05元/片,G12单晶硅片(210mm/150μm)成交均价为3.95元/片。

光伏电池片约占光伏组件总成本的64%,是光伏组件成本构成中最重要的一环。据统计,2022年中国光伏组件产量为288.7GW,出口量达到154.8GW,同比增长74%。2022年中国光伏新增装机量达87.41GW,随着全球与中国光伏新增装机容量不断增加,光伏组件内需及出口需求也会不断增大,从而促进光伏电池片的需求增长。

相关报告:华经产业研究院发布的《2023-2028年中国光伏电池片行业市场深度评估及投资战略规划报告》

三、光伏电池片行业发展现状

全球组件产能产量持续增长,主要增幅来自中国。据有色金属协会硅业分会统计,2022年全球电池片产能为567.2GW,同比增速为24.4%;2022年全球电池片产量为330GW,同比增速为50%。从地区角度来看,2022年全球电池片产能中有517.2GW集中在中国,占比高达91%。

我国光伏企业在电池片环节具有突出优势,2021年我国光伏电池片产量占全球总产量的比例达到88.40%。我国太阳能电池片产量规模逐年提升,增长率整体呈现上升趋势。根据CPIA数据,2022年我国电池片总产量约为318GW,增长率高达60.69%。

四、电池片行业竞争格局

1、行业集中度

2018年以来,我国电池片出货量top5企业产量占比持续提升。从2022年最新的数据来看,电池片环节集中度上升趋势显著,排名前五企业产量占总产量的56.3%,较上年提升了2.4个百分点。电池片头部企业与二梯队企业差距进一步拉大,头部企业规模优势更加明显。

根据PVInfoLink数据,2022年以外售出货量为统计口径的年度排名情况,通威股份、爱旭股份、润阳股份、中润与捷泰在位列全球前五名,同属于第一梯队专业电池片厂商。

2、重点企业

我国光伏电池片厂商占据全球领先地位,部分厂商同时布局电池片、组件环节,其生产的电池片主要用于自制组件,不外售或仅少量外售电池片;部分专业化电池片生产厂商则以电池片外售为主。近年来,电池片行业呈现出“强者恒强”的马太效应,产业集中度逐步提升,头部企业市场份额持续扩大。2022年通威股份电池片产量为49.18GW,爱旭股份、晶科能源、润阳股份电池片产量分别为33.74GW、32.7GW、21.36GW。

五、光伏电池片行业政策环境

2022年以来,我国在光伏行业加快发展的同时,通过各项政策促进行业加快技术创新突破进程,并引导产业链各环节均衡发展,推动全产业链的结构升级,为光伏电池片行业发展提供了良好的政策环境。

相关政策明确要积极有序发展先进高效的光伏产品及技术,发展高纯硅料、大尺寸硅片技术,支持高效低成本晶硅电池生产,推动N型高效电池、柔性薄膜电池、钙钛矿及叠层电池等先进技术的研发应用,提升规模化量产能力;推动能源电子产业链供应链上下游协同发展,形成动态平衡的良性产业生态,引导太阳能光伏、储能技术及产品各环节均衡发展,避免产能过剩、恶性竞争。

")

")

六、光伏电池片行业发展趋势

1、在经济性基础上,碳中和目标与能源危机共同驱动光伏行业进入快速发展轨道。光伏作为一种清洁、安全、高利用率、标准化、可控化的能源,成为各国可再生能源重点发展方向。基于全球新能源发展规划、光伏发电成本以及各国政府的政策支持,光伏行业前景广阔,存在巨大确定性需求。在长期确定性需求的支撑下,光伏电池片行业面临广阔的市场空间。

2、2022年第四季度以来,硅料价格因产能逐渐释放已步入下行轨道,硅片价格随之下降,上游原材料价格水平更趋合理,促进终端市场尤其是集中式地面电站装机规模扩容,为电池、组件环节厂商提供了良好的发展机遇。在此背景下,掌握先进电池技术及产能的厂商,凭借其规模化量产产品的品质及成本竞争力,议价能力及产品消纳能力有望进一步提升。

华经产业研究院通过对中国光伏电池片行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国光伏电池片行业市场深度评估及投资战略规划报告》。