一、铜行业概况

铜(Copper)是一种过渡金属元素,化学符号为Cu,原子序数为29。铜是重要的基础原材料,是关系国计民生和国民经济发展的战略资源。近年来,我国铜产业规模不断壮大、产业结构持续优化、装备技术水平不断提升,初步形成了一批具有国际竞争力的产业集聚区,有力支撑了新能源、新一代信息技术等战略性新兴产业发展。铜可以按纯度、合金、用途与形态进行分类,具体分类及应用如下:

二、铜行业政策

虽然我国铜产业规模不断壮大,但是依然面临资源保障能力不足、产业结构有待完善等突出问题。2025年2月,工信部等11部门发布《铜产业高质量发展实施方案(2025—2027年)》,该实施方案涉及上游资源开发、产能结构优化、产业技术创新与绿色化智能化发展等多个方面,属于引领产业发展的纲领性文件,旨在统筹高质量发展和高水平安全,充分发挥我国铜产业基础好、市场规模大等优势,加快产业高端化、绿色化、智能化发展,为推进新型工业化、建设制造强国提供坚实基础。

三、铜行业产业链

1、产业链结构

铜的产业链可以简单的分为上游开采(回收)、中游冶炼和下游需求三个环节。上游开采包括矿山开采产生的铜精矿以及铜的回收两部分,回收部分即再生铜主要由废旧金属回收所得,可直接应用到下游消费领域,也可经再生冶炼成为精炼铜应用到下游消费领域。铜的下游需求众多,从产品类型来分可以分为板材、带材、线材、棒材等;从应用领域来分可以分为电网、建筑、家电等传统需求,以及光伏、风电、电动车等新需求。

2、下游需求分布

从全球铜下游需求分布来看,其中建筑领域约812.2万吨,占比24.86%;基建领域约539.4万吨,占比16.51%;工业装备领域约403.8万吨,占比12.36%;交通装备领域约454.9万吨,占比13.92%;其他设备制造领域需求约1056.8万吨,占比32.35%。

")

相关报告:华经产业研究院发布的《2025-2031年中国铜行业市场深度分析及投资战略咨询报告》

四、全球铜行业发展现状

1、全球精炼铜供需现状

全球铜矿资源比较丰富,根据国际铜业研究组织(ICSG)发布的统计数据显示,2023年全球精炼铜产量增至2650.3万吨,2024年全球精炼铜产量约2748.4万吨。需求方面,2018年全球精炼铜(含矿山铜及二次回收冶炼铜)需求量为2445.7万吨,2024年全球精炼铜需求量增长至2752.1万吨。

2、全球铜需求总量

根据国际铜业协会统计数据,2023年全球铜需求总量(含直接融化使用的废铜)为3239.7万吨,2024年全球铜需求总量约3267.1万吨左右。

五、中国铜行业发展现状

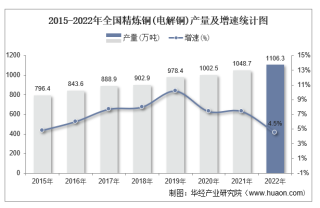

1、精炼铜生产现状

我国作为全球最大的铜材生产国、贸易国和消费国,在全球铜产业占据重要的位置。据统计,2024年我国精炼铜产量为1364.4万吨,其中矿山铜产量为1044.4万吨,再生铜产量为320万吨。

2、精炼铜需求现状

在我国铜行业不断发展的行业背景下,2018-2024年我国内精炼铜需求量整体呈上升态势,据统计,2018年我国精炼铜需求量为1325.48万吨,2024年我国精炼铜需求量增长至1722.86万吨。

3、精炼铜市场规模

铜作为中国工业发展的关键材料,它在现代工业中扮演着举足轻重的角色,它优异的导电性、延展性和耐腐蚀性,使其成为电力、电子、交通、机械制造等领域的宠儿。随着我国铜的消费增长,我国精炼铜行业市场规模快速增长,据统计,2024年我国精炼铜市场规模达到12089.62亿元,2024年市场均价为7.12万元/吨。

4、铜精矿供需现状

我国铜矿资源的突出特点是中小型矿床多,大型、超大型矿床少。在探明的矿产地中,大型、超大型矿仅占3%,中型占9%,而小型占88%;共伴生矿多、单一矿少。诸如此类的特点使得我国铜矿山建设规模普遍偏小,且经过几十年的强化开采,部分矿山的资源储量在大幅度减少,有的甚至已接近枯竭;早些年虽然国家花大气力发展铜矿业,但是铜精矿生产成效并不显著。据统计,2024年我国铜精矿产量为180万吨,需求量为857.7万吨。

5、铜精矿进口现状

中国是全球铜精矿的第一大进口国,与其他铜资源丰富的国家相比,中国的资源保障程度严重不足,铜精矿对外依存度较高。据统计,2024年我国铜精矿进口量为677.7万吨,进口金额为4824.87亿元。

六、铜行业竞争格局

从国内铜材生产加工地区分布来看,我国铜加工地主要集中于劳动力密集、科技水平较高、市场经济发达的东南沿海地区,其产业集聚最明显的是长江三角洲、珠江三角洲和环渤海地区。随着区域资源型产业集群的兴起,在加速区域经济一体化进程与提升产业集群效应的“双驱”联动下,中国铜材产地从浙江、江苏、广东等沿海地区快速向江西、安徽等资源相对丰富的内陆区域转移,并逐步形成了以浙江、江苏、广东、江西、安徽为引领,五省并进的产业格局。

七、中国铜加工市场发展趋势分析

1、技术创新与产业升级加速

在市场竞争日益激烈的背景下,铜加工企业需要不断提升产品质量和性能,以满足客户对高品质、高性能铜材的需求。通过引进国际先进技术和管理经验,推动产品向高端化、精细化、智能化方向发展。同时,加强自主研发能力,突破关键核心技术,实现进口替代,提升行业竞争力。此外,绿色化、智能化生产也将成为铜加工行业转型升级的重要方向。

2、市场需求持续扩大

随着新能源汽车、光伏产业的崛起,以及特高压、配电网等项目的建设,铜材需求呈现出快速增长的态势。特别是新能源汽车领域,其用铜密度远高于传统汽车,为铜加工行业提供了新的增长点。此外,电力、电子、建筑等传统领域对铜材的需求也将保持稳定增长,为铜加工行业提供了广阔的市场空间。

华经产业研究院通过对中国铜加工行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2025-2031年中国铜行业市场深度分析及投资战略咨询报告》。