一、中国光缆建设现状

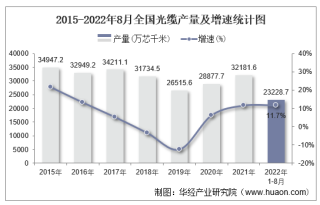

2014年以来在4G网络大举建设及FTTH渗透率持续提升的背景下,国内光纤光缆需求呈现快速上涨态势,至2018年,三大运营商4G建设基本进入尾声期,我国光纤用户渗透率达到93%,国内光纤光缆需求大幅下滑,光纤光缆产业出现了严重产能过剩问题。据工信部数据显示,2019年,我国新建光缆里程数仅434万公里,同比2018年减少24.9%,为2015年以来的最低水平,光缆产量为2.65亿芯公里,同比2018年减少16.4%。

2014-2019年中国新建光缆里程数

资料来源:工信部,华经产业研究院整理

2014-2019年中国光缆产量及其同比增速

资料来源:工信部,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国光缆行业发展趋势预测及投资战略咨询报告》

二、光缆产业链分析

光纤光缆的制造流程复杂,工艺技术含量较高,从产业链来看,光纤光缆上游主要为基管、四氯化锗、四氯化硅等设备和原材料生产企业,整个制造过程主要分为制棒、拉丝和加防护层三个部分,其中光棒制造为关键环节,光缆则由若干数量的光纤组合,及中心加强芯、缆芯填充物、护套等构成。

光纤光缆产业链示意图

资料来源:华经产业研究院整理

作为产业链上游的高技术产品,随着的行业发展,技术的稀缺性为光棒生产企业带来了更高的议价能力,近年来我国光棒自给率逐年提升,2019年我国光棒供给量为333百万芯公里,其中光棒自有产能272百万芯公里,光棒进口量为61百万芯公里,光棒自给率为82%。

2017-2019年中国光棒供给情况

资料来源:公开资料整理

光缆最终由运营商、广电、数据中心等客户采购,其中中国移动是国内光纤光缆最大采购方,根据中标公告时间,2017年-2020年中国移动普缆招标规模分别为1.28亿芯公里、1.1亿芯公里、1.05亿芯公里和1.192亿芯公里。从三大运营商的普缆供应商来看,主流供应商为长飞光纤、烽火通信、亨通光电、中天科技等,其中烽火通信在中国移动普缆中的供货份额达22.58%。

三大运营商各自的前五大普缆供应商

资料来源:公开资料整理

2017-2020年中国移动普通光缆招标项目统计(亿芯公里)

")

资料来源:公开资料整理

三、光缆市场前景展望

近期受益于相关政策支持,5G、数据中心等新型基础设施建设步伐加快,目前,中国数据中心市场规模增速整体高于全球水平,据统计,2019年中国数据中心机架数量达227万个,同比2018年增长8.1%。此外国内三大运营商确定大幅增加5G相关资本开支,2020年中国移动5G建设投入约1000亿元,约为2019年的四倍,中长期来看,流量的持续高增和5G建设有望进一步拉动光纤光缆需求增长,促进光缆市场规模回暖。

2015-2019年中国数据中心机架数量建设情况

资料来源:公开资料整理

2019-2020年三大运营商5G建设投入资本(亿元)

")

资料来源:华经产业研究院整理

海上风电是国家能源的重点发展方向之一,近年来海缆受益国内海上风电建设,行业景气度持续提升,2019年中国海上风电累计装机容量为593万千瓦,同比增长33.6%。海缆作为跨国互联网连接的最重要通信链路之一,在政策面、技术面和需求面都支持的背景下,伴随着海上风电建设规模提速,我国海底光缆通信网络建设将迎来一个重要的发展窗口期。

2013-2019年中国海上风电累计装机容量

资料来源:中国风能协会,华经产业研究院整理

华经产业研究院对中国光缆行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对中国行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2020-2025年中国光缆行业市场调研分析及投资战略咨询报告》。