一、概述

1、产业链

精炼铜也叫电解铜,是将粗铜(含铜99%)预先制成厚板作为阳极,纯铜制成薄片作阴极,以硫酸和硫酸铜的混合液作为电解液。通电后,铜从阳极溶解成铜离子向阴极移动,到达阴极后获得电子而在阴极析出纯铜。这样生产出来的铜板,称为电解铜,质量极高,可以用来制作电气产品。精炼铜处于铜产业链的中游环节,上游为铜矿石的采选环节;中游为铜矿石的冶炼环节;下游主要将电解铜通过压延、锻造等多种方式加工成各种形态的铜材,然后进一步加工成铜制品,广泛应用到电力、家电、建筑和机械、电子器件等领域。

精炼铜产业链示意图

资料来源:公开资料整理

2、上游端分析

铜矿石是我国精炼铜主要原料来源之一。我国铜矿资源丰富,铜矿产量稳定,为我国电解铜行业的发展提供了原料保障。据资料显示,2020年我国铜矿产量为170万吨,同比增长1.2%。

2016-2020年中国铜矿产量及增速情况

资料来源:国家统计局,华经产业研究院整理

3、下游端分析

电力行业是我国铜材主要的需求领域之一,铜材在电力行业主要用于生产变压器、电线、输电用电缆等。随着我国经济的不断发展,全社会用电量量不断增加,其对电线、电缆等输电设备的需求也不断增加,需求的增长推动了我国铜材行业的发展。据资料显示,2021年我国全社会用电量为83128亿千瓦时,同比增长10.7%。

2016-2021年中国全社会用电量及增速情况

资料来源:国家能源局,华经产业研究院整理

二、全球现状

1、产量

从全球精炼铜产量情况来看,2015-2019年期间,全球精炼铜产量保持稳定增长,2019年全球精炼铜产量达2404.1万吨。2020年受疫情影响,全球精炼铜产量稍有下降,产量约为2390万吨。

2015-2020年全球精炼铜产量及增速情况

资料来源;WBMS,华经产业研究院整理

从产量各国分布情况来看,虽然我国铜矿储量仅占3%,但精炼铜产量为世界第一。2020年,中国保持领先精炼铜生产国地位,产量达1002.5万吨,远超其他国家,产量占比约为42%。紧随其后的是智利和日本,产量占比分别为10%和7%。

2020年全球精炼铜产量各国分布情况

资料来源;WBMS,华经产业研究院整理

2、消费结构

从消费区域结构情况来看,我国是最大的精炼铜消费国,中国精炼铜消费主要集中在房地产、电力、家电、汽车等行业。据资料显示,2020年我国的精炼铜消费量占比达54%,其次为欧洲和亚洲(不包括中国)地区,消费占比分别为15%和14%。

2020年全球精炼铜消费区域分布情况

资料来源:WBMS,华经产业研究院整理

三、中国现状

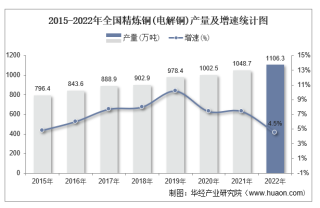

1、产量

随着我国精炼铜行业的不断发展,我国精炼铜产量也是逐年增加。据资料显示,2021年我国精炼铜(电解铜)产量为1048.7万吨,同比增长4.6%。

2016-2021年中国精炼铜(电解铜)产量及增速情况

产量及增速情况")

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国精炼铜行业发展监测及投资战略研究报告》;

2、进口情况

从我国精炼铜进口情况来看,近年来我国精炼铜进口量及进口金额整体处于一个波动上涨的趋势,截至2021年上半年,我国未锻轧的精炼铜进口量为180.1万吨,进口金额为162.2亿美元。

2016-2021年H1中国未锻轧精炼铜进口量及进口金额

资料来源:中国海关总署,华经产业研究院整理

3、出口情况

从出口情况来看,近年来我国精炼铜出口量及出口金额整体处于一个下降的趋势中。据资料显示,截至2021年上半年,我国未锻轧的精炼铜出口量为13.1万吨,出口金额为11.6亿美元。

2016-2021年H1中国未锻轧精炼铜出口量及出口金额

资料来源:中国海关总署,华经产业研究院整理

4、表观消费量

从消费量情况来看,随着我国建筑、电力、家电等行业的快速发展,我国精炼铜的需求量也随之不断增长。2020年我国精炼铜表观消费量达1448.3万吨,同比增长11.3%;截至2021年上半年,我国精炼铜表观消费量达682.4万吨。

2016-2021年H1中国精炼铜表观消费量情况

资料来源:国家统计局、中国海关总署,华经产业研究院整理

华经产业研究院对中国精炼铜行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国精炼铜行业市场全景评估及发展战略规划报告》。