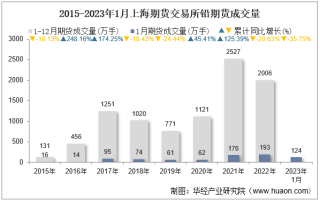

一、铅产业概述

铅是十大有色金属的一种,是基本金属中回收率最高的品种之一,全球再生铅占比精铅超6成,国内占铅产量超4成。主要原因是铅应用整体单一,超8成铅用于铅蓄电池,加之铅蓄电池易回收,且回收铅蓄电池生产再生铅的成本低于原生铅。

铅循环示意图

资料来源:公开资料整理

2014-2020年中国再生铅产量及占比铅产量走势

资料来源:公开资料整理

二、铅酸电池回收政策

国家对于铅酸电池行业的政策,一是在铅酸电池回收领域,鼓励企业规模化、标准化生产。二是铅酸电池应用新国标,标志着铅酸电池往“轻量高能”的技术方向。 政策的实施淘汰了行业内落后产能,促进行业集中度进一步提升。

近年来铅酸电池领域政策

资料来源:政府公报,华经产业研究院整理

三、铅产业现状

1、产量

就我国铅产量变动而言,随着主要下游铅酸蓄电池电池产量持续增长,近年来我国铅产量持续增长,统计局数据显示,2021年我国铅产量为736.5万吨,同比2020年增长14.3%,增速小幅度上升,最新数据显示,2022年1-8月我国铅产量为489.3万吨。预计整年铅产量变动幅度较小。

2011-2022年8月中国铅产量及增长率

资料来源:国家统计局,华经产业研究院整理

2、进出口

就我国铅进出口变动情况而言,国内整体铅矿资源丰富,但品位不高,加之过去国内过度开采现象严重,整体铅进口量远高于出口量,出口仅占进口的4000分之一左右,海关总署数据显示,近年来随着国内整体铅产量持续增长,进口铅矿砂自2019年以来持续下降,截止2021年我国铅砂矿进口量和进口金额分别为119.3万吨和18.51亿美元,出口量仅为57.1吨。

2016-2022年8月中国铅矿砂及其精矿进口数量及金额

资料来源:海关总署,华经产业研究院整理

3、进口来源地

就进口来源而言,俄罗斯、美国和土耳其占比我国铅砂矿及其精矿进口来源近五成。海关总署显示,2021年我国铅砂矿及其精矿进口排名前三的俄罗斯、美国和土耳其,分别进口26.62万吨、18.93万吨和12.96万吨,分别占比进口量的22.3%、15.9%和10.9%。

2021年中国铅砂矿及其精矿进口来源地分布及占比

资料来源:海关总署,华经产业研究院整理

4、价格和景气度

就我国铅锌行业价格和整体景气度变动而言,2020年我国铅锭价格整体相对稳定,波动幅度较小,整体景气度在2021年3-5月处于高点,随着需求回归正常,景气度回落。

2020-2022年3月中国铅锌产业景气指数和铝锭价格

资料来源:中国有色金属工业协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国铅行业市场运行现状及投资规划建议报告》;

四、铅矿产业链现状

1、铅矿产量和储量

就我国铅矿储量和产量变动而言,自然资源部数据显示,2020年和2021年我国铅矿储量分别为1233.10金属万吨和2040.81金属万吨,铅精矿产量在2018年以前监管趋严背景下,持续下降,随着进口需求持续增长,整体铅矿产量持续增长,截至2021年我国铅精矿产量为155.4万吨,同比2020年增长16.9%。

2020-2021年中国铅矿储量变动情况

资料来源:自然资源部,华经产业研究院整理

2016-2021年中国铅精矿产量变动情况

资料来源:中国有色金属工业协会,自然资源部,华经产业研究院整理

2、下游结构及需求

铅行业的下游消费领域主要包括电池、涂料、板材、合金、电缆护套等。从铅的消费结构来看,电池生产占铅行业需求八成以上,随着消费电子和汽车电子产业持续扩张,铅酸蓄电池产量持续增长,统计局数据显示,2021年我国铅酸蓄电池产量达25187.4万千伏安时,目前汽车领域铅酸蓄电池不具备优势,但整体需求仍持续增长,工业电池和启动用蓄电池增长空间较大。

中国铅下游需求结构占比情况

资料来源:公开资料整理

2015-2021年中国铅酸蓄电池产量变动情况

资料来源:国家统计局,华经产业研究院整理

五、铅产业前景

铅下游主要为铅酸蓄电池,基本决定了铅的整体需求,而铅酸蓄电池根据具体用途可分为起动电池、动力电池、备用电源及储能电池四类。其中,起动电池是铅酸蓄电池最主要的用途。近年来,虽然锂离子电池广泛应用于新能源车领域,但是铅酸电池凭借其生产技术成熟、工作温度范围宽、安全性高、成本低等优势,仍将是汽车起动、启停领域的主流选择,短期内仍存在一定发展空间。

华经产业研究院通过对中国铅行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2022-2027年中国铅行业市场全景评估及发展战略规划报告》。