一、概述

1、定义

光伏设备指光伏制造型企业用于生产原料、电池组件、零部件等产品中使用的,并在反复使用中基本保持原有实物形态和功能的机器设备。

2、分类

根据用途的不同,光伏设备主要分为硅棒/硅锭制造设备、硅片/晶圆制造设备、电池片制造设备、晶体硅电池组件制造设备、薄膜组件制造设备等五大类。

光伏设备主要分类

资料来源:公开资料整理

二、产业链分析

1、产业链

光伏设备行业产业链上游为钢材、铝材、橡胶、塑料、电线电缆等机械设备制造原材料;中游为光伏设备生产供应环节;下游应用于硅料、硅片、电池、组件等产品生产环节,最终应用于光伏发电领域。

光伏设备行业产业链示意图

资料来源:公开资料整理

2、下游端分析

从光伏产品产量情况来看,随着近年来我国光伏行业飞速发展,相关产品产量也随之不断增长。据资料显示,2021年我国多晶硅、硅片、电池、组件产量分别达到50.5万吨、227GW、198GW、182GW。2022年上半年,我国多晶硅、硅片、电池、组件产量分别达到36.5万吨、152.8GW、135.5GW和123.6GW。

2015-2022年H1中国光伏主要产品产量情况

资料来源:工信部,华经产业研究院整理

三、行业现状

1、全球规模

近年来,随着全球光伏行业的高速发展以及技术进步,全球光伏设备行业市场规模持续增长,2021年受中国市场增长的拉动,全球光伏设备行业市场规模达446.52亿元,同比增长16.4%。

2017-2021年全球光伏设备行业市场规模情况

资料来源;CPIA,华经产业研究院整理

2、中国规模

我国作为全球最大的光伏市场,在近年来有关政策的大力扶持下,我国光伏设备行业市场规模也随之不断增长。据资料显示,2021年我国光伏设备行业市场规模达400亿元,同比增长42.9%。

2018-2021年中国光伏设备行业市场规模情况

资料来源:CPIA,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国光伏设备未来发展预测及投资方向研究报告》;

四、驱动因素

1、政策

目前,国内光伏行业内补贴政策正在逐步退出市场,同时政策鼓励加快推动光伏行业关键基础材料、设备、零部件等技术升级,提升产品全周期智能化、信息化水平,如将HJT电池等性能更高的光伏产品列入高新产品技术研发之列,持续推动光伏产业技术迭代加速,产业链下游厂商降本增效需求大幅增长,对上游光伏设备行业产品各方面精度要求持续提升,全面拉动光伏设备行业产品技术革新,推动行业各领域高技术发展。

光伏设备行业部分相关政策一览表

资料来源:公开资料整理

2、社会

目前,我国发电能源结构仍以火力发电为主,国内正逐步调整发电能源结构,随着国内新能源推广力度持续增加,新能源发电市场机制初步构建,我国光伏发电装机量直线上升,带动光伏设备行业持续增长。据资料显示,截至2022年9月,我国光伏累计装机容量达358.07GW,新增装机容量为52.6GW。

2015-2022年9月中国光伏装机容量情况

资料来源:国家能源局,华经产业研究院整理

五、竞争格局

1、主要企业

光伏设备行业属于高新技术行业,行业技术研发门槛较高。同时由于光伏系统组成部件多,因此,光伏设备行业细分领域也较多,业内各企业专注研发产品也各有不同。目前,我国光伏设备行业主要上市企业包括迈为股份、帝尔激光、晶盛机电、奥特维、高测股份、宇晶股份京山轻机、金辰股份等。

中国光伏设备行业主要上市企业及相关介绍

资料来源:各公司公报,华经产业研究院整理

2、经营情况

从企业经营情况来看,这八家上市企业中,仅晶盛机电的光伏设备业务营业收入达50亿以上,迈为股份和京山轻机的业务收入达20亿以上,奥特维、金辰股份、帝尔激光3家的光伏业务收入规模在15-20亿元之间,剩余两家企业在光伏设备行业的营业收入规模皆在1亿以下。迈为股份、帝尔激光、晶盛机电及金辰股份的产品皆主要应用于光伏行业,企业光伏设备业务收入占比在90%以上。

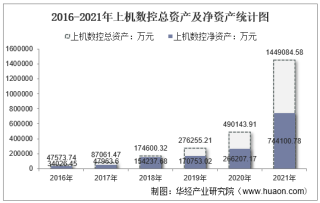

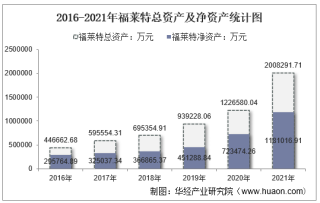

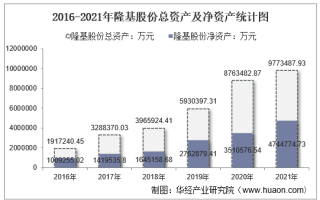

2021年中国光伏设备行业主要上市企业经营情况

资料来源:各公司公报,华经产业研究院整理

六、发展趋势

目前,我国正加速调整国内能源结构,光伏行业将进入加速发展阶段,终端市场光伏装机需求持续增长,带动光伏行业内硅片厂商、太阳能电池厂商等对相关加工制造设备需求增长,从而拉动国内光伏设备行业持续发展。国内光伏设备行业内产能建设情况无法满足市场需求增长,行业市场供给情况偏紧。因此,为应对未来加速发展的下游市场、拥有足够的市场产能竞争力,国内光伏设备相关企业正持续增加企业产能建设投入,加速产品生产产能扩张。在下游市场需求增长的同时,产业技术迭代技术正持续加速,企业面对的市场技术要求难度持续增加。为满足市场需求、增加企业产品市场竞争力,业内企业持续提升设备研发投入,加速打造企业核心竞争力。此外随着国内光伏产业技术迭代更新加速,我国光伏设备行业竞争难度持续提升,企业间竞争持续加剧,产品技术核心竞争要求提升。因此,光伏设备行业市场份额将进一步向更有实力积累、技术创新能力更高的行业头部企业集中,行业市场集中度将进一步得以提升。

华经产业研究院通过对中国光伏设备行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2022-2027年中国光伏设备未来发展预测及投资方向研究报告》。