一、概述

载货汽车一般称作货车,又称作卡车,指主要用于运送货物的汽车,有时也指可以牵引其他车辆的汽车,属于商用车辆类别。重型货车即重型载货汽车,指的是大吨位、高档化的载货汽车。

货车的主要分类

资料来源:公开资料整理

二、产业链分析

1、产业链

重型货车行业产业链上游为底盘、发动机、变速器、传动系统、车身、内饰等零部件环节;中游为整车生产厂商;下游主要应用于房地产、基建、货运物流等领域。

重型货车行业产业链示意图

资料来源:公开资料整理

2、成本结构

从重型货车成本结构分布来看,动力总成是成本占比最高,约为20%,其次为车身和汽车电子系统,占比分别为15%和15%。

重型货车各部件成本占比分布情况

资料来源:公开资料整理

三、行业现状

1、整体结构

从货车整体销量结构来看,2022年上半年我国货车销量为152.23万辆,其中微型货车销量为23.59万辆,占比为15.5%;轻型货车销量为84.93万辆,占比为55.79%;中型货车销量为5.7万辆,占比为3.75%;重型货车销量为38.01万辆,占比为24.97%。

2022年H1中国货车销量结构分布情况

资料来源:中国汽车工业协会,华经产业研究院整理

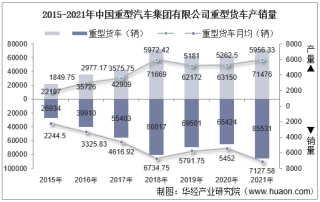

2、产销量

随着我国公路货运和物流行业的发展,拉动了我国重型货车行业的快速增长。加上近年来煤炭、钢铁等材料的需求旺盛,间接促进了重型货车行业的增长。由于2020年是国三政策补贴的最后一年,在政策的推动下,重型货车产销量飞速上涨。随着政策补贴的过去,透支销售使得后续重型货车迎来产销量双降的局面。据资料显示,2022年上半年我国重型货车产量为38.34万辆,销量为38.01万辆。

2015-2022年H1中国重型货车产销量情况

资料来源:中国汽车工业协会,华经产业研究院整理

3、新能源重型货车

从新能源重型货车情况来看,随着我国“双碳”政策的持续推进,我国新能源汽车持续发展,带动新能源重型货车销量持续增长。据资料显示,截至2022年11月我国新能源重型货车销量为19037辆,同比增长155.8%。

2019-2022年11月中国新能源重型货车销量情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国重型货车行业市场深度分析及投资战略规划报告》;

四、竞争格局

1、市场格局

从行业市场竞争格局来看,我国重型货车行业市场巨头云集,市场高度集中,前五大企业的市场集中度在多年前就已超过80%,并且仍在进一步提高。具体来看,2022年上半年我国重型货车行业CR5达86.8%,其中中国重汽排名第一,占比为23.3%,其次为一汽集团和东风汽车,占比分别为19.9%和18.9%。

2022年H1中国重型货车市场格局分布情况(按销量)

")

资料来源:中国汽车工业协会,华经产业研究院整理

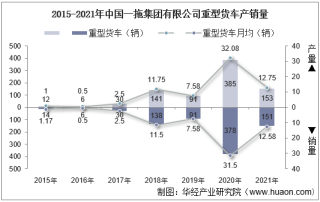

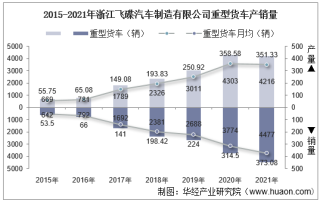

2、重点企业

中国重型汽车集团有限公司的前身是济南汽车制造总厂,始建于1930年,是我国重型汽车工业的摇篮。目前,中国重汽主要研发、生产、销售各种载重汽车、特种汽车、专用车及发动机、变速箱、车桥等总成和汽车零部件,拥有黄河、汕德卡、豪沃等全系列商用汽车品牌,是我国重型汽车行业驱动形式和功率覆盖最全的重型汽车企业。据资料显示,2021年公司汽车制造业务营收为560.99亿元,同比下降6.4%,毛利率为7.38%。

2015-2021年中国重汽汽车制造业务营收情况

资料来源:公司公报,华经产业研究院整理

五、发展趋势

1、高端化

随着中国重型汽车市场的发展壮大,预计未来十年中国重型汽车市场客户结构将逐渐向欧美市场的成熟格局方向发展,专业化的车队客户比例将大幅增长。客户身份的显著不同会带来需求领域的差异化:出于对收入最大化的考虑,专业车队用户普遍看重车队出勤率和效率,对重型汽车性能与可靠性的要求更高,将推动车辆产品在这些领域向高端化发展;同时,车队客户为降低整体拥车成本以提升投入产出比,对运营成本的管控日趋严格,车辆全生命周期下的综合竞争力成为其重要关注因素,由此带来更为广泛的车队解决方案与服务需求。面对个体运营户,随着消费升级大潮与司机年龄层的转变,个体客户对座舱舒适度、智能化的要求也将逐渐增加,从而促进重型汽车朝着中高端方向发展。

2、新能源化

目前纯电产品的技术和基础设施布局发展态势相对成熟,预期将成为短期发展的主要突破方向,主要应用于市政环卫清障、城市配送、城市渣土、港口牵引、短倒等短距离运输以及固定区域的运输场景,一方面便于新建且能高效利用城市配套基础设施,另一方面也能规避化学电池在能量密度和续航里程上的潜在劣势;混动重型汽车作为新型电池技术尚未成熟的过渡阶段产品,可在中等距离运输场景中满足高效运输需求;而在长途运输场景下,纯电产品目前电池能量密度尚无法满足高效运输所需的续航能力或补能要求,混合动力则存在经济与环境效益不突出的明显问题,因而以氢燃料电池为代表的燃料电池路径将更为适配。

3、智能化

得益于应用场景的聚焦,以高阶自动驾驶为代表的智能化在重型汽车领域或将迎来更为快速的发展,为主机厂与用户提供其应用场景下更高的成本优势。随着应用场景的不断聚焦与突破,高阶自动驾驶在重型汽车领域或有更为快速的发展。受益于近年来各汽车巨头与技术型初创企业的不断突破,领先玩家已经实现开放道路下长时间无人干预的自动驾驶体验。无人驾驶卡车不再是“十年后才会落地”的技术,我们预计受限场景下的无人驾驶营运业务短期内有望上线,例如封闭高速道路下的“点到点”运输等。借助于自动驾驶,运营方可进一步提高车队资产运营效率并降低运营成本,此类具备经济竞争力的使用场景打造,将进一步助推自动驾驶的推广。

华经产业研究院通过对中国重型货车行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2022-2027年中国重型货车行业市场深度分析及投资战略规划报告》。