一、IC载板产业概述

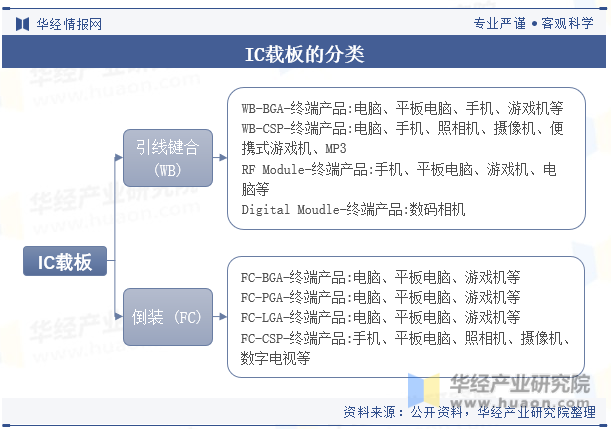

IC载板是连接并传递裸芯片(Die)与PCB之间信号的载体,主要功能是保护电路、固定线路与导散余热,具备高密度、高精度、高性能、小型化及轻薄化等特点,是半导体封装中的关键部件。按照芯片与基板的内部连接方式,IC载板可分为引线键合(WB)封装基板和倒装(FC)封装基板。按照基板材料,IC载板可分为刚性载板、柔性载板、陶瓷载板三类,其中以刚性载板中的BT树脂和ABF膜制成的BT载板和ABF载板应用最为广泛。

IC载板的分类

二、IC载板行业产业链

1、IC载板行业产业链示意图

在IC载板产业链中,上游主要为树脂基板、铜箔、玻纤等结构材料及干膜、钻头等化学品和耗材,下游为通信、消费电子、汽车电子等终端应用,其中BT载板主要用于手机MEMS、通信及存储芯片封装,ABF载板主要用于CPU、GPU、FPGA、ASIC等高运算性能芯片封装。

IC载板行业产业链示意图

2、IC载板行业下游应用分析

IC封装基板(又称IC载板)是先进封装所采用的一种关键专用基础材料,它用于建立IC与PCB之间的信号连接,此外还起到保护、支撑、散热以及形成标准化的安装尺寸的作用。IC载板作为一种高端PCB板,具有高密度、高精度、小型化和轻薄化的特点,广泛应用于移动终端、通信设备等下游应用领域。

2023年中国IC载板行业下游应用结构

相关报告:华经产业研究院发布的《2024-2030年中国IC载板行业市场发展监测及投资战略规划报告》

三、全球IC载板行业现状分析

1、全球IC载板行业产量情况

随着先进封装技术的发展,如Chiplet封装技术等,对IC载板的需求不断增加,推动了IC载板产量的增长。数据显示,2016-2023年期间,全球IC载板行业产量从544.7亿块增长至708.7亿块,2016-2023年均复合增长率为3.3%。

2016-2023年全球IC载板行业产量情况

2、全球IC载板行业产值情况

根据统计,全球IC载板市场产值从2016年的73.37亿美元增长到2023年的122.26亿美元,2016-2023年均复合增长率为6.6%,峰值出现在2022年。预计2030年全球IC载板市场将达到更高的水平。

2016-2023年全球IC载板行业产值情况

3、全球IC载板行业产值分布

全球前十大IC载板厂商均来自日、韩、中国台湾等地。这些地区在IC载板领域具有较强的技术实力和市场竞争力。根据2023年全球IC载板行业市场分布来看,韩国和中国台湾占据全球产值的32.7%和27.5%,而中国占据15.3%的市场份额,实力同样不容小觑。

2023年全球IC载板行业产值分布

四、中国IC载板行业现状分析

1、中国IC载板行业产量和需求量情况

随着人工智能、物联网、5G等技术的普及和应用,对算力的需求呈现出快速增长的态势,这带动了IC载板产量的增长。而随着先进封装技术的发展以及算力需求的快速增长,IC载板的应用和需求也在持续增加。数据显示,2023年我国IC载板行业产量和需求量分别为109.1亿块和315.5亿块。

2016-2023年中国IC载板行业产量和需求量情况

2、中国IC载板行业产值情况

近年来,中国IC产业发展迅猛,封装基板供不应求,叠加国产替代需求旺盛,国内主要载板厂商加码扩产,进一步推动了IC载板行业的发展。与全球总产值相比,中国IC载板市场的增长速度更快。2016-2023年中国IC载板产值年均复合增长率为12.5%,中国IC载板市场的增长率高于全球PCB整体产值增长率。

2016-2023年中国IC载板行业产值情况

3、中国IC载板行业市场规模情况

IC载板在高端封装领域已取代传统引线框架,成为封装过程中的必备材料。先进封装增加IC载板的层数,有效拉动行业增长,而Chiplet封装技术也大大增加了ABF载板的需求面积,带动ABF载板需求提升。2023年我国IC载板的市场规模为402.75亿元,预计2030年国内IC载板市场规模将达到634.11亿元。

2016-2023年中国IC载板行业市场规模情况

4、中国IC载板行业市场结构

从中国IC载板行业市场产品结构来看,2023年我国倒装(FC)封装基板产品市场累计占比达67.5%;其中FC PGA/LGA/BGA产品的市场占比为51.5%,市场规模达207.54亿元。引线键合(WB)封装基板产品市场占比为19.0%,市场规模为76.72亿元。

2023年中国IC载板行业市场结构

五、IC载板行业竞争格局

1、IC载板行业竞争格局

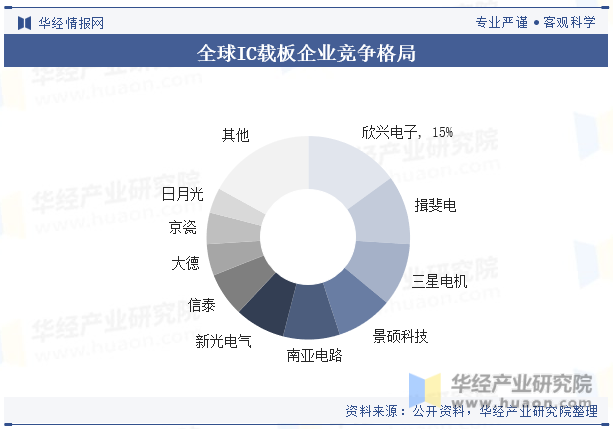

目前全球IC载板产能集中在东亚地区,但由于我国在该领域起步较晚,目前日、韩、台企业仍占据行业主导地位,在技术储备、产能规模、收入与利润等方面全方位领先大陆厂商。全球IC载板前三大企业分别为台湾欣兴电子、日本揖斐电和韩国三星电机,行业市场份额高度集中,前十大厂商份额占比超过80%。虽然大陆企业起步时间晚,且面临较高的行业壁垒,但受益于本土巨大的市场空间、产业配套和成本优势,叠加近年来全球半导体封测产业逐渐向中国大陆转移,有望直接拉动封装材料需求。

全球IC载板企业竞争格局

2、IC载板行业重点企业营收

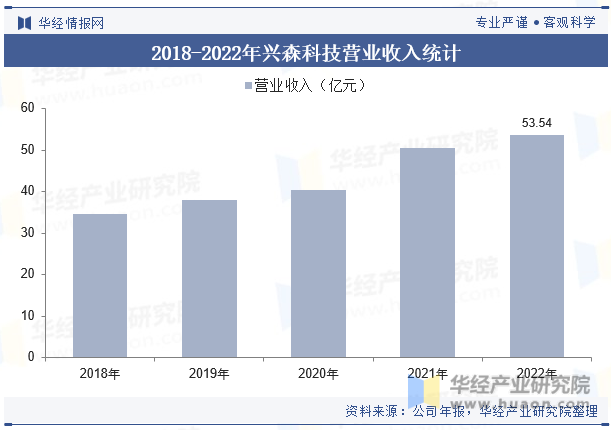

日益旺盛的下游需求和稀缺的产能供给之间已形成较大缺口,本土以兴森、深南为代表去企业积推动封装基板扩产,以满足下游客户需求。兴森科技是国内知名的印制电路板样板快件、批量板的设计及制造服务商,在PCB样板、小批量板市场有较强的竞争力和议价能力。兴森科技先后与全球超过4000家高科技研发、制造和服务企业进行合作,资源遍及全球三十多个国家和地区。

2018-2022年兴森科技营业收入统计

六、IC载板行业未来发展趋势

2020年以来,IC载板供需缺口扩大,尤其是主要原材料受日本味之素垄断的ABF载板更为明显。2021年12月,欣兴电子董事长曾子章在中国台湾电路板国际展会上表示,预计BT载板2024年达到供给平衡,ABF高端载板供应吃紧至2026年。在供不应求的行业背景下,海外厂商开始了新一轮扩产。从整体规划来看,海外新增产能以ABF载板为主,且集中在2022~2024年释放。在供需失衡的背景下,国内厂商纷纷加大投资,抓住机会抢占全球IC载板市场份额。但目前国内仅有少数几家公司满足可以量产BT载板且具有稳定客源,ABF载板产能更为稀缺,国内仅兴森科技、深南电路、珠海越亚展开针对布局。国内中京电子、东山精密等也先后宣布了各自的IC载板扩产计划,但缺乏量产经验,扩充产能较少。

华经产业研究院对中国IC载板行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2024-2030年中国IC载板行业市场发展监测及投资战略规划报告》。