移动阅读市场产业链中核心环节包括了数字内容提供商和移动阅读平台两部分,其中数字内容提供商主要有两类机构:1)传统图书的版权方;2)原创文学网站(阅文集团、百度文学、中文在线等)。国内移动阅读平台主要有iReader、QQ阅读、起点阅读、天翼阅读及咪咕阅读等。

(1)国内数字阅读市场的四类参与者

第一类为电信运营商,包括中国移动的咪咕阅读、中国电信的天翼阅读和中国联通的沃阅读。

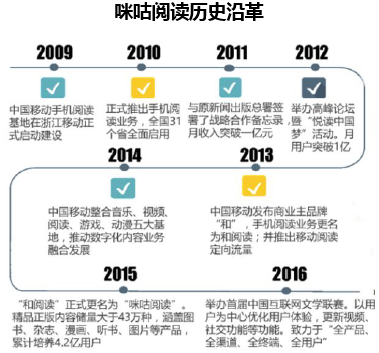

咪咕阅读:由咪咕数字传媒有限公司(中国移动全资子公司)所有并运营。作为中国移动的数字阅读基地,主要依靠中国移动的用户、渠道等资源。其产品咪咕阅读源于2010年推出的手机阅读业务,2013年更名为“和阅读”,2015年公司正式将“和阅读”更名为咪咕阅读,产品线涵盖图书,漫画,杂志,听书,图片等,累计培养用户4.2亿。

2016年,咪咕阅读业务以手机(wap、客户端)和移动电子书为主要形态,培养互联网用户8亿+,成为国内最大的正版数字图书汇聚平台之一。咪咕阅读依托中国移动旗下咪咕数字的生态圈,在丰富的产品矩阵、内容创作、营销推广渠道、衍生开发等领域充分共享资源,产生协同效应。

天翼阅读:2010 年 5 月由中国电信集团发文成立,于 2010 年 9 月 8 日对外正式发布天翼阅读产品后,开始正式运营。天翼阅读是中国电信整合各类阅读内容,满足客户阅读需求的一项业务。天翼阅读以手机、专用阅读终端、互联网、平板电脑等为主要载体,为用户提供书籍、连载、杂志、漫画等各类电子书的订购、下载等服务。天翼阅读作为中国电信的数字阅读基地,主要依靠中国电信的用户、渠道等资源。

天翼阅读的运营数据 | |||

年度 | 付费用户数量(万人) | 注册用户数(万人) | 付费用户比例 |

2014年12月31日 | 1358 | 23271 | 5.84% |

2015年12月31日 | 2474 | 26671 | 9.28% |

2016年9月30日 | 3262 | 27856 | 11.69% |

第二类为互联网巨头,典型代表为腾讯公司旗下的QQ阅读,通过收购互联网文学网站获取内容、自研或收购阅读 APP产品获得平台,并利用其自身的流量优势实现内容分发和流量变现。

QQ阅读:2011年4月上线,是腾讯公司开发的一款手机阅读应用软件,在 iPhone、iPad、Android等多平台上,支持 epub、txt、pdf、zip、html 等多种电子书格式。

阅文公司于 2015年1月由腾讯文学和盛大文学两家联合正式成立,QQ 阅读成为阅文公司旗下移动阅读软件,在内容、渠道和技术上均拥有较大的优势。1)内容上,QQ阅读借助腾讯公司和阅文公司的行业资源,内容方面涵盖“起点中文网”、“创世中文网”等内容垂直网站和原创源头;一方面,依托阅文集团的海量内容储备, QQ阅读拥有1000万部作品储备、400万名创作者,覆盖200多种内容品类;另一方面依托腾讯的泛娱乐布局(文学、视频、音乐、动漫、电影),在IP价值化进程中拥有足够资源;2)渠道上, 产品和渠道方面拥有移动端应用“QQ阅读”和触屏网站“QQ书城”两大综合内容数字阅读产品,以及以手机 QQ阅读中心为代表的一批综合内容拓展渠道。QQ阅读依靠手机 QQ、QQ空间等腾讯渠道资源,快速积累用户规模,成为市场主流数字阅读平台。3)技术上,实现了评论区多方互动,多屏互动等功能

第三类为传统数字阅读企业,典型代表为掌阅科技和掌维科技,通过开发自有阅读平台、获取内容和用户流量,实现产品的平台价值。

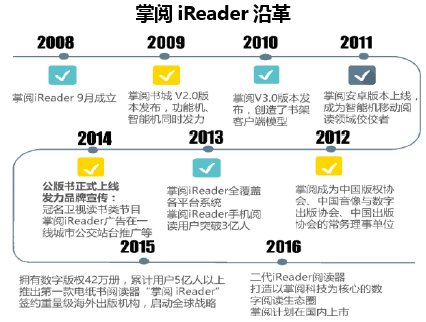

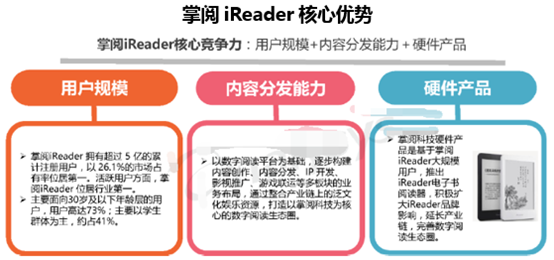

掌阅iReader:公司的数字阅读服务业务主要通过自有阅读平台进行。自有阅读平台以iReader作为产品品牌,目前已分别针对Android系统、iOS系统和Windows Phone系统推出 iReader 阅读 APP“掌阅 iReader”、“掌阅听书”等产品,以及自主研发了电子书阅读器硬件产品“iReader电子书阅读器”,致力于向用户打造“随身携带的图书馆”服务。作为国内领先的数字阅读公司,2015年掌阅旗下数字阅读平台iReader 拥有超过5亿的累计注册用户,月活跃用户数量超过7000万人,付费用户数达到了5112万人,日均阅读时长25.21分钟/人。

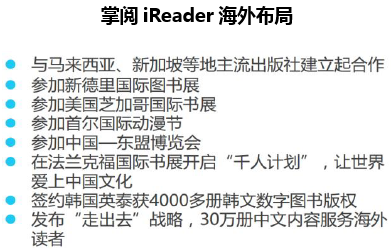

掌阅自成立以来,顺利实现了从产品,到平台到内容的成长阶段。逐步凸显其核心竞争力。此外,掌阅还积极布局海外市场,启动“走出去”战略,参加多个海外展览(美国,韩国,印度,新加坡,马来西亚,德国等),将优质华语内容,根据当地用户喜好,翻译成多国语言进行推广,向世界展示中国数字阅读。

掌阅运营数据 | |||

年度 | 新注册用户 | 付费用户 | 平均月活跃用户数 |

2013年 | 10727 | 2048 | 1972 |

2014年 | 21756 | 3441 | 4205 |

2015年 | 20687 | 5112 | 7088 |

第四类为电商企业,典型代表为京东阅读,通过传统纸质图书销售向数字化转型介入数字阅读行业。

京东阅读:是由京东推出的一款专注于手机阅读领域的阅读软件,支持 ePub、PDF等主流格式和多媒体电子书,具备低价畅读、阅后即焚、纸书商城、智能推荐等功能。京东阅读于2015年宣布收购社交阅读应用“拇指阅读”。依靠京东公司的纸质书用户和渠道资源,京东阅读全面由工具化 APP 逐渐转型为社区化阅读APP。

(2)互联网巨头及传统移动阅读品牌实现反超

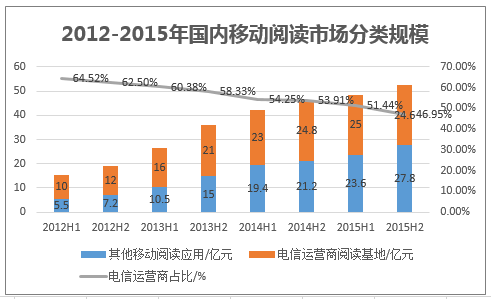

收入格局:电信运营商阅读基地收入占比降至一半以下。过去电信运营商阅读基地收入占据绝大部分市场,但近年来其市场份额不断下降。2012年上半年电信运营商收入占比达到64.52%,2015年下半年占比下滑至46.95%,首次降至50%以下。

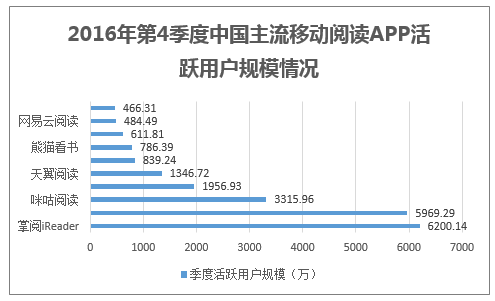

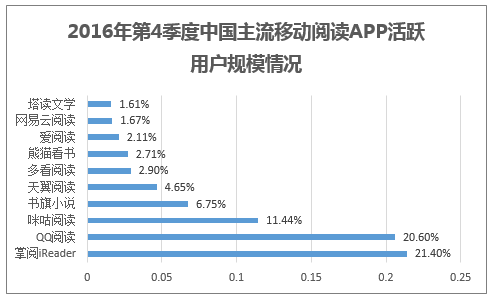

互联网APP的竞争格局:据数据显示,2016年第4季度中国移动阅读市场活跃用户中,掌阅iReader以21.40%的用户渗透率位居行业第一。QQ阅读本季度用户渗透率达到20.60%,位居行业第二。本季度,排名前6的产品与上季度相比,排名没有变化。熊猫看书排名上升1位至第7,网易云阅读以1.67%的渗透率成为唯一新晋榜单的产品。2016年第4季度中国移动阅读市场活跃用户中,掌阅iReader依然保持活跃用户规模优势,以6200.14万的活跃用户规模领先其他阅读APP。QQ阅读活跃用户数持续增长,本季度达到5969.29万,位居第二。咪咕阅读活跃用户规模在4季度增长明显,达到3315.96万,其余产品的活跃用户规模均在2000万以下。

本文采编:CY317