中国的医疗器械普遍规模较小,即使最大的耗材工业企业市值只有 300 亿,体量无法支撑庞大的销售队伍建设。

国内医疗机构的终端较散,美国有 5627 个医院,中国有 25860 个医院(其中二级以上医院有 8804 个)。例如:随着 PCI 手术的成熟,能够开展的医院逐年增多,且高值耗材销售代表技术门槛较高,厂商自建销售团队覆盖也不现实。

中美 PCI手术开展情况比较 | ||

美国 | 中国 | |

全国支架植入量(2012年,万个) | 113 | 62 |

每百万人植入量 | 3,664 | 462 |

医院总数 | 5,627 | 25,860 |

原则上可以开展PCI的医院数量 | 5,627 | 8,804 |

每个医院植入多少支架 | 200 | 71 |

医疗器械流通领域,尤其医用耗材流通领域和药品流通领域差别巨大,医用耗材领域的代理商往往也承担配送、临床跟台的职能,终端是医院,营销专业性更强。医用耗材产品分类、应用场景都比药品复杂得多,且信息流反向从手术室回传到仓储物流中心、到厂商。

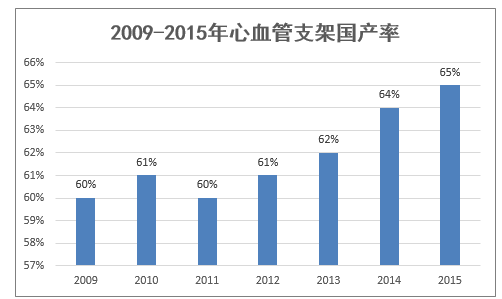

目前国内心血管支架的国产化率逐年提升,目前已达到 65%左右。高产化的提高难免出现产品的同质化和同业竞争的加剧。

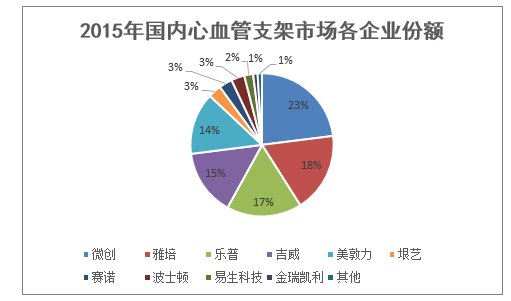

目前在国内心血管支架市场,国内的微创、乐普、吉威、易生科技等内资企业市场份额占比达到 65%。外资的雅培、美敦力、波士顿科技产品进口逐年被挤压。

创伤类、关节类和脊柱类中,目前国产化率最高的是创伤类器械,达到 60%以上,而关节类和脊柱类器械国产化率只有 30%左右。随着国产产品性能的不断提高,进口替代的趋势将持续存在。

国内其他的医疗器械格局也呈现两极分化的趋势,按照产品技术壁垒的划分,有技术门槛高、竞争格局好的产品(而多数处于国产研发阶段),但当前存量市场大部分产品仍处于重复生产和国产化提升的阶段。

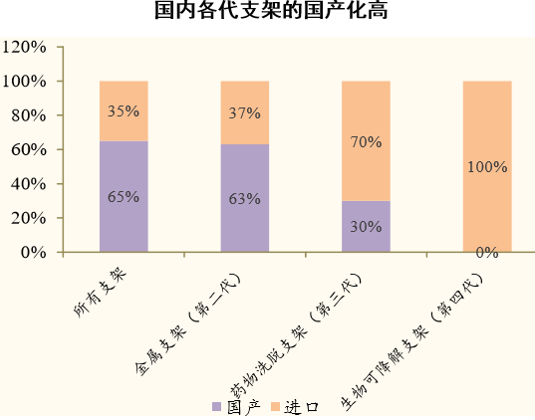

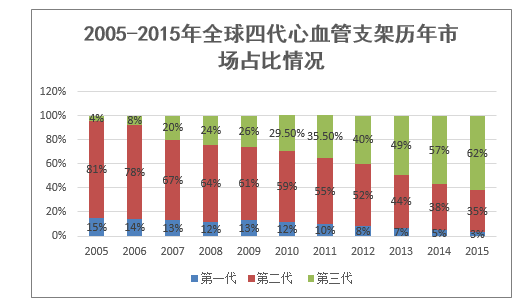

从 1977 年 Andresas 首次实施了经皮冠状动脉球囊血管成形术,心脏支架经历了四代发展。一至四代心血管支架分别为球囊支架、金属支架、药物洗脱支架和生物可降解支架。

新一代心血管支架的出现,会以越来越快的速度替代老一代支架产品,但是各省正逐步将高值耗材纳入集中采购的体系,市场推广的时间差、招标推进的速度,使得渠道可能为后进入市场的产品提供弯道超车的可能。

本文采编:CY320