PCB是各种电子元器件的承载主体。PCB(Printed Circuit Board),中文名称为印制电路板,是电子元器件的支撑体,也是电子元器件电气连接的载体。电子设备采用印制板后,由于同类印制板的一致性,从而避免了人工接线的差错,并可实现电子元器件自动插装或贴装、自动焊锡、自动检测,保证了电子设备的质量,提高了劳动生产率、降低了成本,并便于维修。

印制线路板根据电路层数分类:分为单面板、双面板和多层板。常见的多层板一般为4 层板或6 层板,复杂的多层板可达几十层。

印制线路板根据电路层数分类 | ||

主要特性 | 用途 | |

单面板 | 零件集中在其中一面,导线则集中在另一面上 | 普通家用电器、电子遥控器等 |

双面板 | 两面都有布线,解决了单面板中因为布线交错的难点,更适 | 电脑周边产品和家用 |

合用在比单面板更复杂的电路上 | 电器等 | |

多层板 | 为了增加可以布线的面积,用上了更多布线板通过定位系统及绝缘粘结材料交替在一起且导电图形进行互连 | 各种消费、通讯和汽车电子设备 |

根据产品结构分类,PCB 板可分为刚性板、柔性板、金属基板和HDI 板。

印制线路板不同产品结构分类 | |||

- | 主要特性 | 优点 | 用途 |

刚性板 | 不易弯曲、具有一定强韧度的刚性基材制成的印刷线路板 | 可以为附着其上的电子元件提供一定的支撑 | 计算机、网络设备、通讯设备、汽车电子、工控设备、医疗电子 |

柔性板 | 柔性基材制成的印刷线路板 | 可以弯曲,便于电器部件的组装 | 智能手机、平板电脑、可穿戴设备等 |

金属基板 | 金属基材作为底板,表面附上绝缘介质层 | 散热性好、机械加工性能佳 | LED 照明、显示、汽车、工业电源设备、通讯设备、音频设备 |

HDI 板 | 以常规多层板为芯板,再逐层叠加绝缘层和线路层,使整块印刷电路板形成层间连接 | 大幅度提高板件布线密度,实现印制板产品的高密度化、小型化发展 | 手机、笔记本、数码相机等消费类电子产品 |

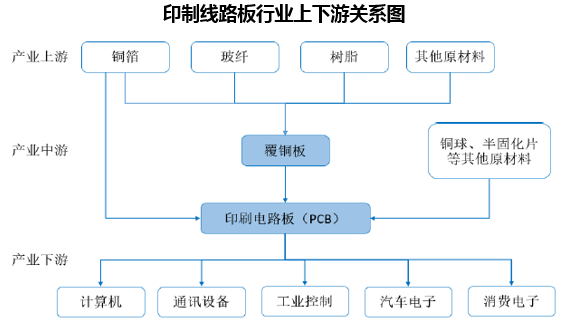

PCB 的产业链从上到下依次为“原材料—覆铜板—PCB—电子产品应用”。上游的原材料主要为铜箔、树脂和玻璃纤维布;中游覆铜板可分为刚性基板CCL 和柔性基板FCCL;下游则是各类印刷线路板PCB 企业,以及使用PCB 制造电子产品的厂商。PCB 的原材料成本占主营业务成本的比重较高,主要包括铜箔、铜球、覆铜板、半固化片、油墨和干膜等,受铜价、石油和黄金的价格影响较大。

PCB下游产业涵盖范围广泛。近年来,PCB 下游行业更趋向多元化,产品的应用领域覆盖了计算机、消费电子、通讯设备、汽车电子、工控设备、医疗电子、航空航天以及军事等众多领域。2014 年全球PCB 应用领域中,计算机领域的PCB 市场规模最大,占比约为31%;其次为通信领域,占比约为27%;其他依次为消费电子、IC 载板、工控及医疗、汽车电子和军事航天等领域。

PCB 下游产业产值 | ||

项目 | 产值(亿美元) | 占比 |

计算机 | 174 | 30.3% |

通讯设备 | 155 | 27.0% |

消费电子 | 80 | 13.9% |

汽车电子 | 34 | 5.9% |

工业控制/医疗电子 | 35 | 6.1% |

航空航天、军事 | 21 | 3.7% |

IC 封装载板 | 76 | 13.2% |

合计 | 575 | 100.0% |

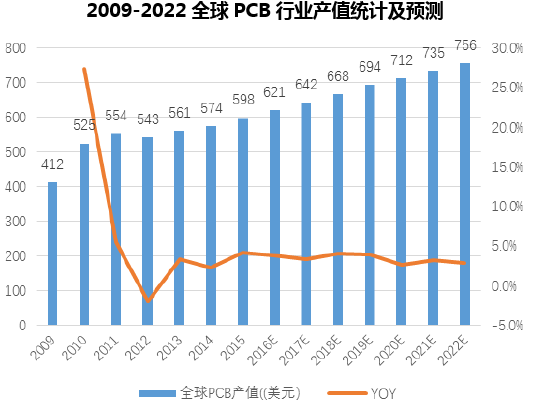

全球PCB产值预计将以每年约4%左右速度稳健增长。从20 世纪40 年代开始,全球PCB 产业产值占电子元件产业总产值的四分之一以上,是各个电子元件细分产业中比重最大、最活跃的产业,。2012 年至2017 年期间,全球PCB 将保持3.9%的年复合增长率稳定增长,预计2017 年整体规模将有望达到642 亿美元。

行业总体集中度较低,但部分细分领域集中度高。目前,全球有超过2000家厂商,市场需求高度分散。根据2015年NTI-100全球百强PCB企业排行榜,2015年全球排名前10的PCB供应商总产值18968百万美元,占当年全球PCB总产值的32.2%;排名前20的PCB供应商总产值27567百万美元,占当年全球PCB总产值的46.8%,均未超过一半。然而,在高端PCB细分领域如FPC,行业的集中度反而很高。排名前二的日本旗胜和台湾臻鼎合计拥有近半数的市占率,排名前10的FPC供应商拥有高达94%的市占率,细分行业的集中度已超过了上游电解铜箔和覆铜板行业。因此相比普通PCB厂商,高端PCB厂商拥有更强的议价能力,也更容易通过涨价等方式转嫁成本,以解决原材料价格上涨等外部环境问题。

2015年NTI-100全球PCB产值百强排名前20名厂商(百万美元) | ||||

公司 | 国家/地区 | 2014年营收 | 2015年营收 | 同比增长 |

旗胜 | 日本 | 2957 | 3414 | 15.45% |

臻鼎 | 台湾 | 2390 | 2698 | 12.89% |

迅达 | 美国 | 1326 | 2450 | 84.77% |

欣兴 | 台湾 | 2130 | 2210 | 3.76% |

住友 | 日本 | 1260 | 1503 | 19.29% |

华通 | 台湾 | 1065 | 1397 | 31.17% |

健鼎 | 台湾 | 1335 | 1365 | 2.25% |

三星电机 | 韩国 | 1445 | 1364 | 5.60% |

永丰 | 韩国 | 1413 | 1295 | -8.35% |

瀚宇博德 | 台湾 | 1531 | 1272 | -16.92% |

缉斐电 | 日本 | 1332 | 1232 | -7.50% |

南亚 | 台湾 | 1100 | 941 | -14.45% |

建滔 | 中国 | 972 | 930 | -4.32% |

大德 | 韩国 | 1063 | 874 | -16.84% |

奥特斯 | 奥地利 | 740 | 846 | 14.32% |

藤仓 | 日本 | 590 | 810 | 37.29% |

名幸 | 日本 | 756 | 794 | 5.03% |

MULTEK | 美国 | 780 | 730 | -6.41% |

景硕 | 台湾 | 785 | 726 | -7.52% |

敬鹏 | 台湾 | 670 | 716 | 6.87% |

总计 | - | 25640 | 27567 | 7.52% |

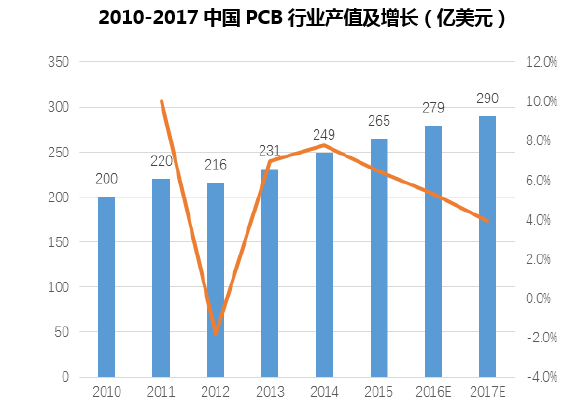

产业链向亚太转移,国内PCB产业强势崛起。我国的PCB研制工作始于1956年,1963-1978年,逐步扩大形成PCB产业。改革开放后20多年,由于引进国外先进技术和设备,单面板、双面板和多层板均获得快速发展,国内PCB产业由小到大逐步发展起来。2000年后,为了节约劳动力、运输等成本,全球的电子产业链开始向亚太地区移动。中国及东南亚地区首当其冲,成为其中发展最快的地区。2002年,中国成为第三大PCB产出国。2003年,中国PCB产值和进出口额均超过60亿美元,首度超越美国,成为世界第二大PCB产出国,产值的比例也由2000年的8.54%提升到15.30%,提升了近1倍。从2006年起,中国超过日本,成为全球产值最大、增长最快的PCB制造基地和技术发展最活跃的国家。2010年以后,全球PCB行业增长速度降低,我国PCB行业由于产业转移已完成等原因,发展速度也开始放缓,但增速仍高于全球平均。在很长一段时间内,我国将仍然是全球PCB产业转移和集中的目的地。预计2017年中国PCB产值将达到289.72亿美元,占全球总产值的44.13%。

中国PCB企业发展较快,但仍未出现全球范围内的龙头企业。国内PCB厂商数量较多,已有不少企业进入世界百强行列,且企业数量和产值所占比例逐年增加。2010年全球PCB百强企业名单中仅有11家本土企业入选,所占总产值比例仅为3.2%; 2014年,以深南电路、胜宏科技、伊顿电子为首的24家中国企业进入PCB百强,总产值占比提升到10.75%。2015年NTI-100全球百强PCB企业排行榜中国大陆上榜的PCB企业有34家,总产值占比进一步提升,为13.90%。其中建滔化工、深南电路、依顿电子、景旺电子、方正电路板、奥士康、五洲电路、兴森快捷、汕头超声、信达电子位列前50名。但整体排名均较为靠后,无一进入全球前二十乃至前十的行列。总的来说,国内PCB行业尚未出现在全球具有较强影响力、竞争力的企业。

2015年NTI-100全球百强PCB企业排行榜中的中国企业(百万美元) | |||||

排名 | 企业名称 | 2014年营收 | 2015年营收 | 同比增长 | |

13 | 建滔化工 | 972 | 930 | -4.32% | |

29 | 深南电路 | 530 | 580 | 9.43% | |

33 | 依顿电子 | 460 | 466 | 1.30% | |

34 | 景旺电子 | 380 | 451 | 18.68% | |

38 | 方正电路板 | 414 | 384 | -7.25% | |

41 | 奥士康 | 335 | 350 | 4.48% | |

42 | 五洲电路 | 323 | 342 | 5.88% | |

44 | 兴森快捷 | 265 | 337 | 27.17% | |

48 | 汕头超声 | 310 | 303 | -2.26% | |

49 | 信达电子 | 252 | 293 | 16.27% | |

52 | 深圳崇达 | 253 | 280 | 10.67% | |

53 | 东莞红板 | 201 | 273 | 70% | |

63 | 东莞生益电子 | 196 | 227 | 15.82% | |

64 | 香港世运 | 193 | 220 | 13.99% | |

65 | 深联电路 | 187 | 216 | 15.51% | |

67 | 胜宏科技 | 178 | 215 | 20.79% | |

68 | 昆山华新 | 174 | 204 | 17.24% | |

71 | 博敏电子 | 168 | 180 | 7.14% | |

73 | 悦虎电路 | 180 | 170 | -5.55% | |

78 | 厦门弘信 | 118 | 149 | 26.27% | |

81 | 统赢科技 | 135 | 140 | 2.96% | |

82 | 华鼎集团 | 135 | 139 | 2.96% | |

87 | 科翔科技 | 132 | 127 | -3.79% | |

88 | 广东超华科技 | 123 | 123 | 0.00% | |

90 | 满坤科技 | 103 | 115 | 11.65% | |

91 | 广州杰赛 | 95 | 115 | 21.05% | |

92 | SZShinwu | 91 | 112 | 23.08% | |

93 | 昆山万正电路板 | 127 | 110 | -13.38% | |

95 | 常州海弘 | 107 | 109 | 1.87% | |

96 | 金百泽 | 85 | 108 | 27.06% | |

97 | 软性科技 | 98 | 107 | 9.18% | |

101 | 江苏苏杭 | 120 | 103 | -14.17% | |

102 | 明阳科技 | 90 | 103 | 14.44% | |

103 | 贵州航天电路 | 96 | 101 | 5.20% | |

总计 | 7626 | 8182 | 7.29% | ||

本文采编:CY317