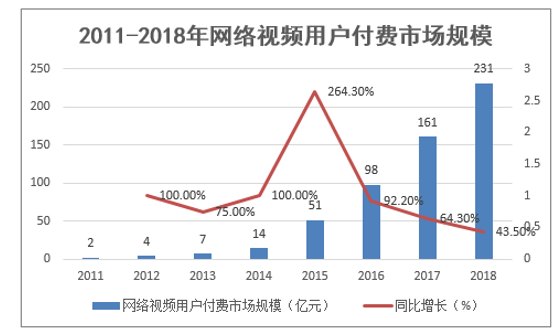

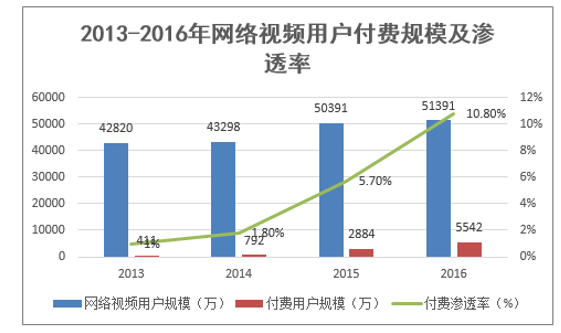

视频行业付费模式基本形成,用户付费行为逐渐建立,中国视频付费行业已经进入 高速发展期。2015 年网络视频付费用户规模达 2,884 万,付费渗透率从 2014 年的 1.8% 快速增长到 5.7%,随之带来 2015 年网络视频用户付费市场规模由 14 亿元增至 51 亿, 增速高达 264.3%。

自 2010 年,“剑网”打击盗 版行动起,国家便开始对互联网上的盗版行为予以打击,2015 年来更是加大力度监管网 络内容,下架盗版内容。国家版权管理的规范不仅进一步培养了用户版权意识,同时也促 使更多的互联网用户逐渐培养起了付费意识和习惯。

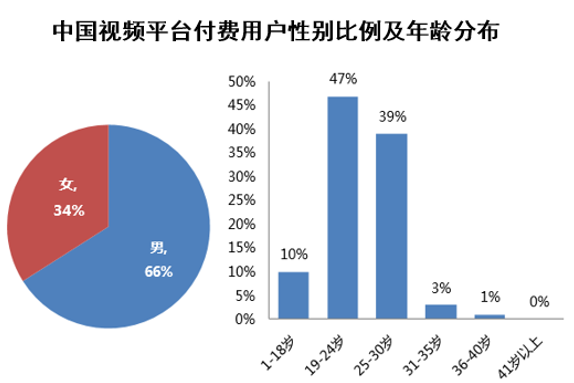

男性是中国视频付费群体的主力军,占比为 66%;付费用户趋向 年轻化,30 岁以下的年轻人对于视频内容的需求更甚于 30 岁以上的中年人,付费意愿更 强;无收入群体付费占比高达 23%,一定程度上说明了学生群体的视频付费意愿;视频付 费用户集中在四线城市,这些城市的人群生活压力较小,空闲时间较多,对视频等娱乐内 容需求较大。

我国主要视频网站付费享有服务主要分为会员免广告、丰富的正版片库及更优的播 放效果等,网站会员定价也存在趋同趋势。腾讯视频、爱奇艺及优酷三大主流视频网站中, 优酷付费用户比例最高,达 10.7%,爱奇艺及腾讯分别位列 2、3 位。相比国内视频网站 会员服务,国外部分视频网站有一个“可随时取消视频会员“服务的独特功能,Netflix 还推出不同级别的功能。

网综、电视剧(网络自制剧、海外电视剧等)、电影、动漫是视频网站付费的主要内容, 未来随着视频网站内容的进一步丰富,付费内容的种类和数量预计都将进一步增加。内容 多元化也将渗透到各垂直领域,如财经、体育、时尚、音乐等,满足更多用户的需求,通 过优质多样的内容激发用户的付费意愿。

本文采编:CY320