一、市场震荡致业绩回落,行业分化加剧

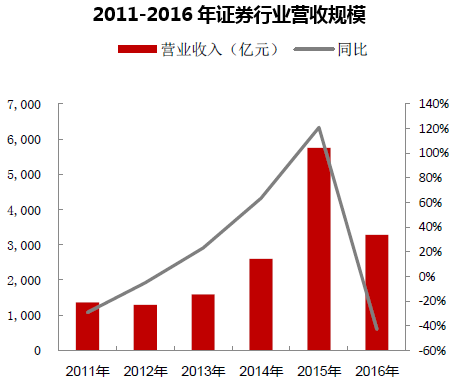

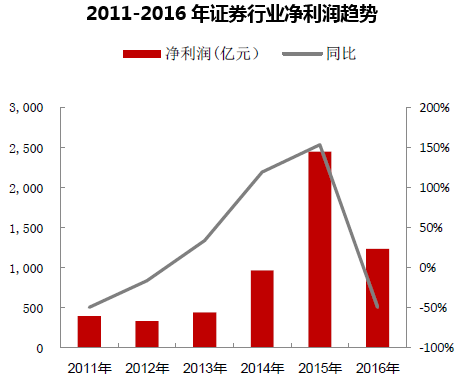

业绩出现较大回落,成本刚性致净利润率下滑,行业集中度稳定。2016年国际格局动荡,国内热点事件频发,受年初熔断股灾影响,指数大幅走低。下半年市场环境逐步趋稳回暖,上证综指全年下跌12%,深证成指跌下跌19.6%。市场交易活跃度大幅回落,全年日均股基交易量5769亿元,较2015年水平下降49%。券商总体业绩下滑明显,2016年证券行业实现净利润1234.45亿,同比下降50%;营收3279.94亿,同比下降43%。28家上市券商净利润和营收分别为952亿元和2683亿元,同比分别下降48%和40%,占行业净利润、收入比77%和82%。市场集中度保持稳定,净资产规模前5大上市券商的净利润和营收占比分别为48%和39%。证券行业净利润率为38%,同比下降5个百分点,上市券商平均净利润率为35%,同比下降6个百分点。

板块一季度业绩回暖,分化加剧。2017年1季度市场整体趋缓,上证综指上升3.8%,深证成指上升2.5%,券商指数下跌2.7%。市场交投活跃度较2016年同期有所下降,但自二月中旬以来持续改善。1季度沪深两市日均股票成交量336亿股,日均成交额4447亿元,同比分别-20%和-18%。27家上市券商(不包括安信证券)实现净利润202亿元,同比上升8.8%;其中12家券商净利润同比实现增长,大券商中中信、招商、海通同比分别增长40%、36%及28%,中小型券商中山西、东方、兴业同比分别增长175%、100%及35%,山西证券主要由于基数较小导致同比增幅大。27家券商实现营业收入576亿元,同比小幅上升0.4%,13家券商同比实现增长,其中山西、东方、国元同比增幅分别达125%、54%及13%。

成本趋刚性,管理费率上升。2016年上市券商管理费率同比普遍上升,整体管理费率达46%,同比上升9个百分点;整体管理费用为1237亿元,同比下降25%。管理费率上升主要由于券商管理费用趋于刚性,在2016年营收大幅缩水的环境下,管理费用跌幅不及营收下降幅度。其中,西南证券管理费率达64%,同比去年上升26%,太平洋、华安、东方证券管理费率上升幅度超过20个百分点。

2016 年上市券商盈利经营情况 | ||||||||||

公司名称 | 净利润 | 同比 | 营业收入 | 同比 | 净利润率 | 每股收益 | ROE | 管理费率 | 同比 | 杠杆水平 |

中信证券 | 104 | -48% | 380 | -32% | 27% | 0.9 | 7% | 45% | 9% | 3.2 |

国泰君安 | 98 | -37% | 258 | -31% | 38% | 1.2 | 9% | 38% | 4% | 3.2 |

海通证券 | 80 | -49% | 280 | -26% | 29% | 0.7 | 7% | 34% | 5% | 4.1 |

广发证券 | 80 | -39% | 207 | -38% | 39% | 1.1 | 10% | 45% | 4% | 3.5 |

华泰证券 | 63 | -41% | 169 | -36% | 37% | 0.9 | 7% | 47% | 9% | 3.7 |

申万宏源 | 54 | -55% | 147 | -52% | 37% | 0.3 | 10% | 52% | 16% | 3.6 |

招商证券 | 54 | -50% | 117 | -54% | 46% | 0.9 | 9% | 41% | 2% | 2.9 |

中国银河 | 52 | -48% | 132 | -50% | 39% | 0.5 | 9% | 46% | 2% | 2.7 |

国信证券 | 46 | -67% | 127 | -56% | 36% | 0.6 | 9% | 46% | 19% | 2.9 |

光大证券 | 30 | -61% | 92 | -45% | 33% | 0.7 | 6% | 52% | 17% | 2.6 |

方正证券 | 26 | -37% | 78 | -29% | 33% | 0.3 | 7% | 56% | 17% | 3.4 |

安信证券 | 26 | -45% | 77 | -42% | 33% | 0.7 | 12% | 45% | 1% | 3.7 |

东方证券 | 23 | -68% | 69 | -55% | 34% | 0.4 | 6% | 55% | 21% | 4.4 |

长江证券 | 22 | -37% | 59 | -31% | 38% | 0.4 | 9% | 48% | 8% | 3.1 |

兴业证券 | 20 | -51% | 76 | -34% | 27% | 0.3 | 6% | 59% | 16% | 3.3 |

东吴证券 | 15 | -45% | 46 | -32% | 32% | 0.5 | 7% | 39% | 1% | 3.5 |

国元证券 | 14 | -50% | 34 | -42% | 42% | 0.7 | 7% | 44% | 13% | 2.7 |

东兴证券 | 14 | -34% | 36 | -33% | 38% | 0.5 | 7% | 50% | 8% | 3.3 |

东北证券 | 13 | -50% | 45 | -33% | 29% | 0.6 | 8% | 52% | 11% | 3.8 |

国金证券 | 13 | -45% | 47 | -31% | 28% | 0.4 | 7% | 62% | 14% | 1.8 |

西部证券 | 11 | -43% | 34 | -40% | 33% | 0.4 | 9% | 54% | 7% | 3.2 |

国海证券 | 10 | -43% | 38 | -23% | 26% | 0.2 | 7% | 57% | 14% | 4.0 |

西南证券 | 9 | -74% | 36 | -57% | 25% | 0.2 | 5% | 64% | 26% | 3.0 |

中原证券 | 7 | -49% | 20 | -49% | 35% | 0.2 | 6% | 50% | 7% | 2.8 |

太平洋 | 7 | -41% | 18 | -34% | 37% | 0.1 | 5% | 56% | 21% | 3.0 |

华安证券 | 6 | -68% | 17 | -55% | 35% | 0.2 | 5% | 50% | 21% | 2.0 |

第一创业 | 6 | -45% | 20 | -33% | 28% | 0.3 | 6% | 59% | 11% | 3.0 |

山西证券 | 5 | -67% | 23 | -39% | 20% | 0.2 | 4% | 55% | 17% | 3.0 |

二、创新业务审慎开展,资产负债表小幅缩水

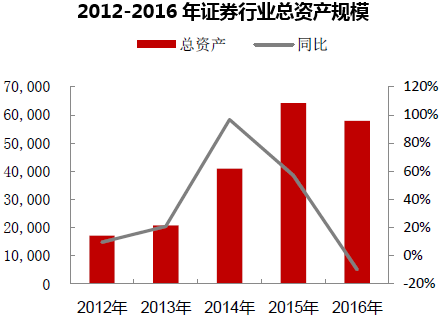

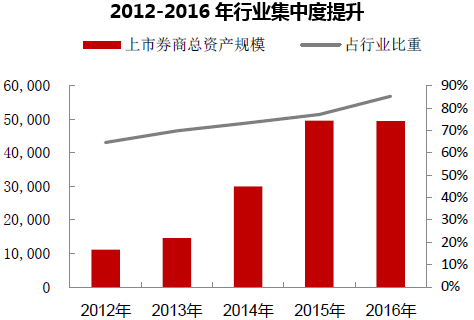

严监管环境下资产规模进入缩水周期,行业集中度提升。2016年市场交易活跃度回落,客户保证金及两融业务规模萎缩,证券行业总资产5.79万亿,同比下降10%。上市券商总资产4.94万亿,同比下降7%;上市券商资产集中度稳步提升,占行业比重由2015年77%提升至85%。总资产规模下降一方面由于交易量规模收窄,客户交易结算资金萎缩,另一方面由于市场环境影响导致两融、自营等业务规模缩量。2016年以来随着行业监管收紧,覆盖各业务条线的监管体系逐步建立,预计2017年监管力度不减,行业将进入持续规范、整顿周期,券商在开展创新业务时将更加谨慎。预计券商总资产规模将维持稳定或小幅缩水。

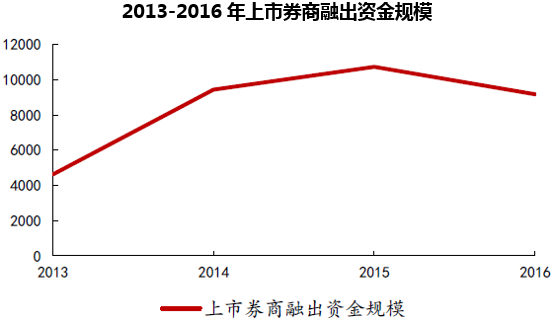

两融业务规模萎缩,资金配置压力增加,资产扩张动力下降。2012年券商创新业务大会的召开推动行业加速创新,两融、股票质押等创新业务推出并得到快速发展,推动券商通过股权及债券融资方式补充资本,资产负债表扩张。2016年年初伴随股市震荡行情,两融规模出现较大幅度下滑,3月初市场两融余额8300亿元左右。下半年两融余额稳步回升,年末余额9392亿元,但较年初规模仍有一定幅度下滑。从信用资产规模来看,2016年上市券商融出资金规模9184亿元,较2015年下降14%。两融业规模萎缩在一定程度上引发资金配置压力加重,券商资产扩张动力下降。

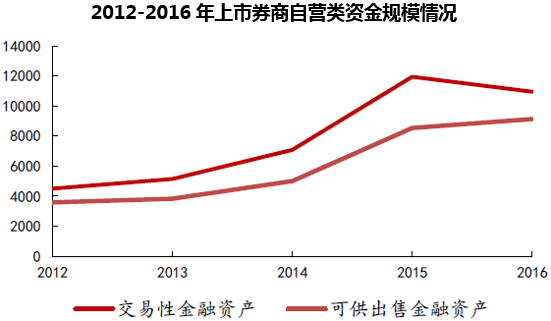

震荡环境下券商自营盘规模收缩,交易性金融资产规模下降。2016年受年初市场震荡影响,券商交易性金融资产规模有所下降,截至年末27家上市券商(不包括华创证券)交易性金融资产规模10956亿元,同比下降8%。受2016年末债券市场震荡影响,部分券商将债券自营投资划至可供出售金融资产项目下,以将亏损面转移至净资产变动上。同时由于券商2015年参与救市资金尚未退出,可供出售金融资产规模保持在较高水平并实现增长,截至年末上市券商合计规模9136亿元,同比上升7%。自营类资金合计规模2万亿元,同比下滑1.9%。

三、监管趋严环境下加速扩充净资本,杠杆率趋稳

监管层加强防范金融系统风险,推动金融行业去杠杆,将推动券商加大净资本规模,杠杆率保持下降趋势。2016年4月《证券公司风险控制指标管理办法》改进净资本、风险资本准备计算公式,将净资本区分为核心净资本和附属净资本,将金融资产的风险调整统一纳入风险资本准备过程计算,不再对金融资产扣减净资本。新的风险计提规则从更全面、更系统角度设定风险计提,利于防范系统风险带来的较大冲击,对于券商当前风险计提有重大调整,对证券公司风险监管提出更高的要求。在新的风险控制管理办法下,证券行业进入资本为王的时代,行业净资产及净资本规模均有一定幅度的提升。

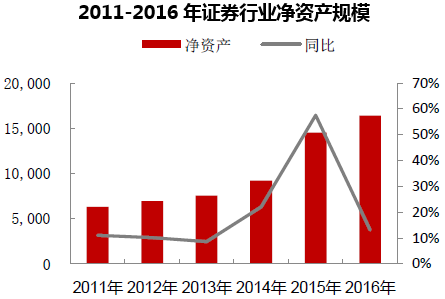

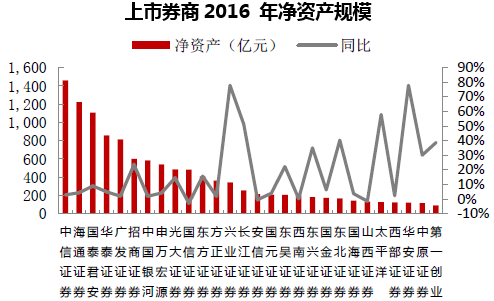

净资产及净资本规模保持较大幅度增长,促券商业务稳健发展。2016年证券行业资产规模1.64万亿元,同比增13%;27家上市券商净资产合计1.17万亿元,同比增10%。中信、海通和国泰君安的净资产规模达到千亿以上,华安、兴业2家券商净资产均同比增加78%,主要由于2016年兴业通过发债及配股、华安IPO上市大幅扩充资本规模,导致同比增幅较大。2016年证券行业净资本1.47万亿,同比增18%;上市券商净资本规模合计8816亿元(除安信证券),同比上升11%;中信、国君、海通、广发、银河排名行业前5,分别达到935亿、803亿、787亿、668亿和531亿,同比上年分别+5%、+4%、-8%、+4%和-12%。

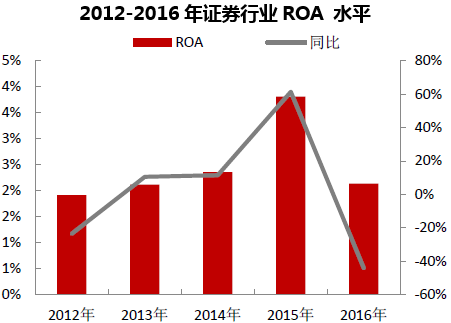

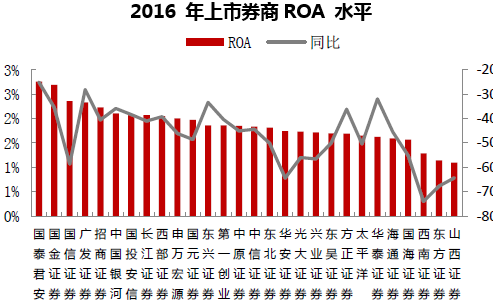

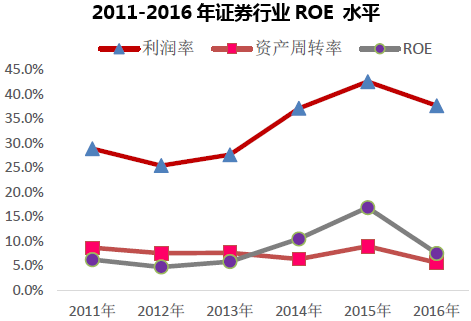

杠杆率趋稳,净利润缩水导致ROA及ROE下滑。受市场行情低迷影响,券商净利润缩水近半,导致ROA及ROE水平出现较大下滑。2016年上市券商平均ROA为1.9%,同比下降1.5个百分点。国泰君安、国金证券排名行业前列,分别为2.8%和2.7%。受净利润率显著下滑影响,2016年证券行业平均ROE由2015年17%降至7.5%,同比下降9个百分点;上市券商平均ROE为8%,同比下降9%。广发、国泰君安、申万宏源等ROE达到10%。

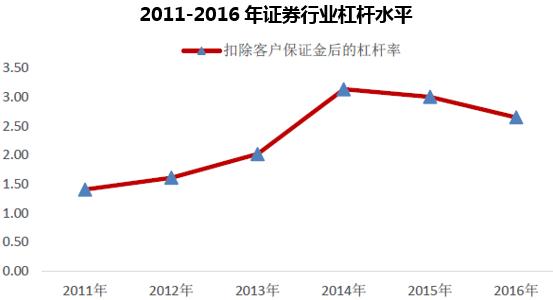

ROE提振更依赖ROA,强调资金使用效率。杠杆水平自2015年起持续下降,2016年行业杠杆水平(剔除客户保证金)为2.65倍。当前监管环境及风控新规促进券商业务市场化,低杠杆率有助于提升经营业绩的稳定性和可持续性,未来随着行业各项业务开展逐步成熟,杠杆率及ROE均有较大提升空间。

四、市场变化+政策驱动倒逼券商业务结构转型

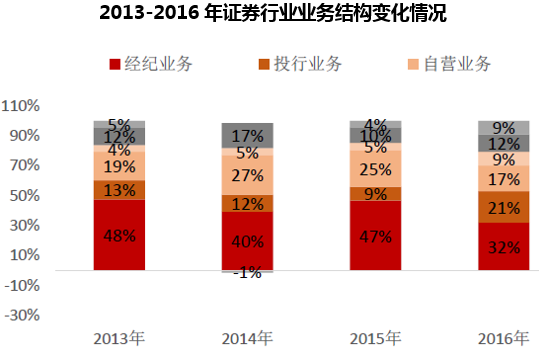

业务结构持续优化,投行、资管占比显著提升。证券行业经纪业务收入1053亿元,同比下降61%,贡献比由2015年的47%降至32%。投行收入684亿元,同比增长29%,收入占比由2015年的9%上升至21%;绝大多数券商投行业绩呈逆势增长状态。自营收入568亿元,同比下降60%,收入占比为17%。资管收入296亿元,同比增8%,收入占比9%。利息净收入382亿元,同比下降35%,收入占比12%,较2015年小幅上升。

上市券商经纪业务收入贡献比30%,同比下降14个百分点,其中除东方证券占比微升外,其余券商均出现下滑;投行收入占比16%,同比增8个百分点,29家上市券商投行业收入占比皆有所提升。自营收入占比24%,同比降4个百分点;净利息收入占比11%,同比上升1个百分点,18家券商贡献比上升。上市券商收入结构分化,大型券商中申万宏源、国信、招商证券经纪业务占比维持高位,中信、广发、海通经纪净收入占比降至30%以下,体现出行业改革转型大环境下券商差异化发展的趋势;中小型券商经纪业务占比普遍较低,收入结构呈分化态势。

2017Q1自营、利息净收入提振业绩,资管业绩分化,预计投行业绩将持续释放。受市场环境影响经纪业务业绩小幅下滑,27家上市券商实现经纪净收入151亿元,同比-28%,预计全年业绩会有小幅下降。实现资管业务净收入53亿元,同比-2%,上市券商资管业绩较分化,华泰、国元、西部、太平洋同比增幅超过100%。自营业务实现净收入162亿元,同比+35%,2016年年初受熔断影响业绩基数较低,多数券商实现较好增长。投行实现净收入70亿元,同比-26%,受IPO提速推动,预计后续投行业绩将持续释放,全年券商投行业绩将维持较高增速。在监管收紧的大环境下上市券商业绩持续分化,业务实力强、战略方向具备前瞻性的券商竞争优势持续巩固。

2016 年上市券商业务结构 | ||||||

公司名称 | 经纪 | 投行 | 资管 | 利息净收入 | 自营 | 其他 |

华安证券 | 58% | 3% | 3% | 27% | 6% | 3% |

方正证券 | 47% | 7% | 2% | 1% | 40% | 2% |

国信证券 | 44% | 21% | 2% | 15% | 14% | 4% |

中国银河 | 43% | 8% | 3% | 19% | 23% | 4% |

招商证券 | 40% | 18% | 10% | 8% | 17% | 6% |

申万宏源 | 40% | 14% | 12% | 13% | 20% | 1% |

安信证券 | 37% | 21% | 3% | 13% | 17% | 8% |

长江证券 | 36% | 12% | 11% | 23% | 16% | 3% |

中原证券 | 35% | 15% | 3% | 16% | 21% | 10% |

光大证券 | 34% | 16% | 9% | 17% | 11% | 12% |

国金证券 | 32% | 28% | 4% | 15% | 9% | 13% |

华泰证券 | 32% | 12% | 6% | 21% | 26% | 3% |

东兴证券 | 30% | 23% | 9% | -11% | 48% | 1% |

国元证券 | 29% | 14% | 3% | 24% | 28% | 3% |

东吴证券 | 28% | 19% | 5% | 4% | 27% | 17% |

西部证券 | 28% | 25% | 3% | 12% | 29% | 3% |

国泰君安 | 27% | 14% | 9% | 18% | 30% | 2% |

山西证券 | 27% | 32% | 4% | 11% | 13% | 13% |

广发证券 | 26% | 16% | 20% | 4% | 33% | 1% |

中信证券 | 25% | 14% | 17% | 6% | 23% | 15% |

东方证券 | 24% | 22% | 13% | -12% | 47% | 7% |

西南证券 | 23% | 38% | 3% | 1% | 30% | 5% |

国海证券 | 22% | 34% | 5% | 12% | 16% | 11% |

兴业证券 | 22% | 19% | 7% | 13% | 20% | 20% |

东北证券 | 21% | 15% | 8% | -4% | 43% | 18% |

太平洋 | 21% | 11% | 15% | 19% | 31% | 3% |

海通证券 | 19% | 12% | 2% | 14% | 23% | 31% |

第一创业 | 16% | 25% | 26% | 15% | 13% | 6% |

本文采编:CY317