港口是国际贸易关键节点,对经济发展起着不可忽视的作用。以货种为标准,港口可分为干散货、集装箱、油品化工三种;以地理位置为标准,沿海港口由环渤海港口群、长江三角洲港口群、东南沿海港口群、珠江三角洲港口群、西南沿海港口群五大港口群组成。

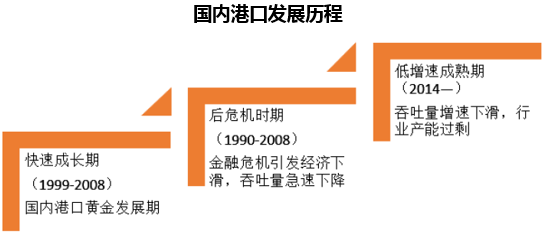

中国沿海港口建设主要侧重于煤炭、集装箱、进口铁矿石、粮食、陆岛滚装、深水出海航道等方面,特别关注集装箱运输系统建设。以吞吐量为标准,我国沿海港口1999-2016年的发展可以分为快速成长期、后危机时期、成熟期三阶段,目前,港口行业处于低增速成熟期:

快速成长期(1999-2008年):沿海港口吞吐量10亿吨升至43亿吨,年均增长率16%,复合增速15.2%,为国内港口发展黄金时期。

后危机时期(2009-2013年):2008年金融危机引发全球经济下滑,国内港口吞吐量增速急速下降,09年增速降至7.8%低于10%,而后由于政府经济刺激计划,2013年之前维持10%年均增速。

低增速成熟期(2014年——):国内经济疲软,2014-2016年港口吞吐量增速继续下滑分别为5.6%、1%、3%。同时,伴随港口规模建设,行业出现产能过剩,环渤海港口群尤甚。

港口航运息息相关,吞吐量为业绩主要推动力。集装箱、干散货、油料的运输途径为港口-航运-港口,港口与航运的发展由大宗商品市场决定,港口航运息息相关,航运业的发展离不开港口等配套设施的建设,贸易规模的扩大亦将提升港口企业的盈利水平。从港口收入成本结构来看,港口成本主要为固定资产折旧,每年金额确定,据连云港等港口透露,相关费率或由政府指导定价或由港口、船商协商确定,现阶段费率相对稳定,由此,吞吐量成业绩驱动的关键因素。

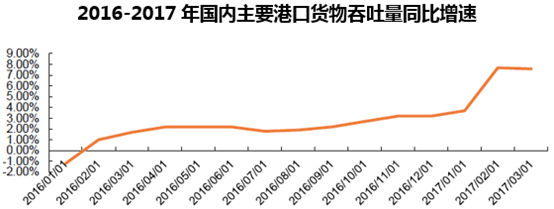

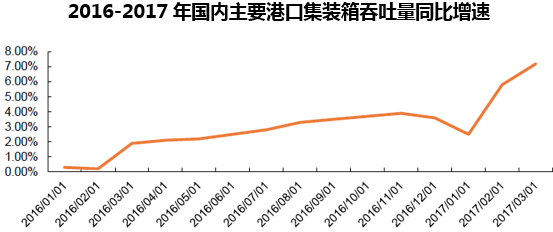

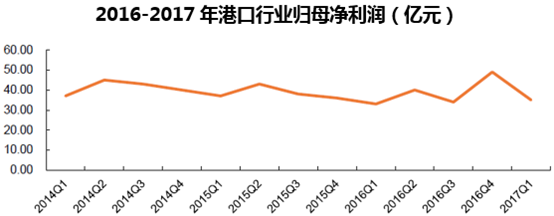

受益于全球经济回暖、航运产业景气度回升等因素,港口行业发展得到拉升。自2016年起,国内主要港口货物吞吐量、集装箱吞吐量同比增速均持续上涨,2017年一季度货物吞吐量同比升至7%以上、集装箱吞吐量同比增长迅速并呈现持续上涨趋势。从业绩方面来看,因吞吐量升高,港口利润得以提升,港口行业归母净利润2016年同比增长0.5%、2017年一季度同比增长6.6%。叠加“一带一路”、粤港澳、自贸区等主题和国企改革因素,港口良好发展的态势未来将具有极大可持续性。

本文采编:CY317