染料行业在生产过程中产生大量的三废物料也是环保部门重点监控的对象,随着国 内有关部门对环保监控的持续重视,近几年出台了一系列严格的相关政策和法规, 并且由各级别的工作小组巡游督导。同时由于国家提倡供给侧改革,产能过剩的染 料行业也是重点引导对象。在染料行业产能过剩和环保压力的双重影响下,技术落 后、生产效率低下的中小染料生产企业逐渐退出市场,而随着染料大厂规划的产能 项目逐渐投产后,预计未来行业集中度将不断提升。

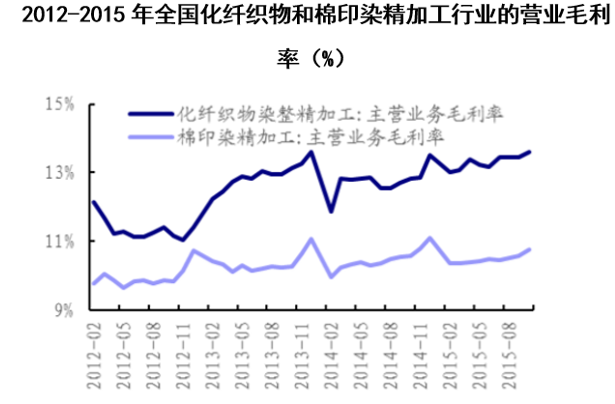

印染行业同样是环保部门重点监控的行业,印染过程中产生的废水量很大,目前我 国平均每染 100 米布会产生 4-5 吨废水,排放的废水污染严重、处理难度高,并且 废水回用率很低,只有 7%(纺织行业整体为 10%)。一方面由于达不到排污标准的企业逐渐退出 市场,另一方面由于下游服装厂对印染布的刚性需求,印染企业的整体毛利率不断 上升。全国化纤织物和棉染整精加工行业的营业毛利率从 2012 年以来上升趋势较 为明显。具有11 亿米/年的印染产能, 其印染业务的毛利率更是从 2006年以来持续上升,盈利能力提升非常明显。

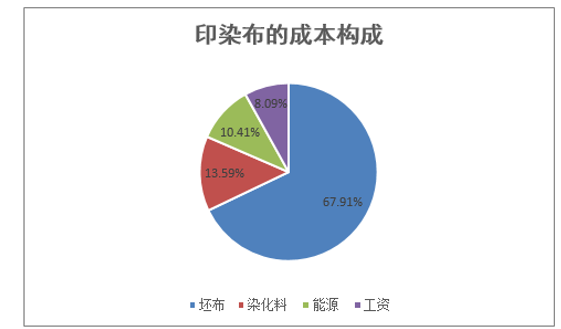

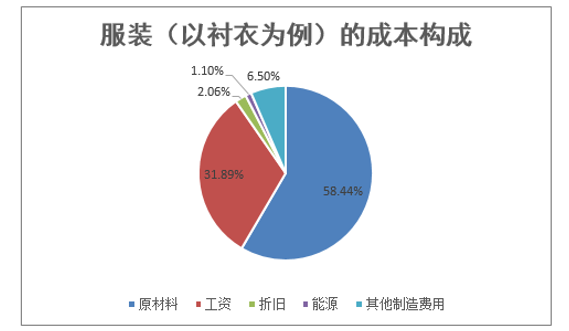

由于染料费用一般占到印染布生产成本的 15%左右,而面料成本一般占成衣服装 (以衬衣为例)的 55%左右,综合下来看染料成本仅占成衣成本的 8%左右。 通 常平均印染 1公斤布仅需染料 20克,染料涨价带来的成本很容易向下游传导。因 此随着印染企业盈利能力的提升,已经为染料行业留下充分的盈利空间。

我们认为染料行业已经形成产能过剩、增长放缓、下游需求稳定以 及潜在盈利空间大的局面,能够决定行业盈利能力的关键点就在于行业集中程度。 在市场充分竞争的阶段,企业为了占据更多的市场份额,必然会以牺牲产品毛利率 为代价,当行业的市场集中度较高后,行业巨头之间又会形成一定的默契度,将产 品的毛利率提升到一个合理的水平。国内企业主要生产的分散染料和活性染料目前 就处于不同的发展阶段,通过对比,可以为我们找到更合理准确的投资机会。

本文采编:CY320