2016 年 9 月 1 日中国移动发布 2016 年度普通光缆集采(第一批次)招标公告, 2016.11 月-2017.5 月共 7 个月的光纤采购需求量 0.61 亿芯公里,年化折算招标采购量 在 1.22 亿芯公里~1.05 亿芯公里,同比增长 28.4%~11.1%。国内光通信行业景气度高, 未来市场空间广阔。未来 5 年,100G 将成为主流,以硅光技术、超低损光纤、SDN 等 突破性技术为基础的新一代传送网将出现。

国内光纤市场规模 | ||||||||||

国内光纤市场 | 3G 周期 | 宽带中国(光宽带) | 4G 周期 | 中移动发力固网宽带 | ||||||

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017E | |

光纤国内需求量(万芯公里) | 4169 | 7880 | 7660 | 9900 | 13070 | 14000 | 15400 | 18500 | 22000 | 25000 |

光纤需求增速% | - | 89% | -5% | 30% | 32% | 7% | 10% | 20% | 19% | 13% 光 |

光纤市场容量(亿元) | 32 | 68 | 56 | 70 | 89 | 73 | 74 | 102 | 121 | 150 |

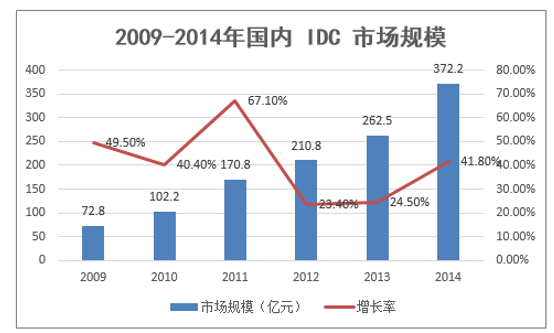

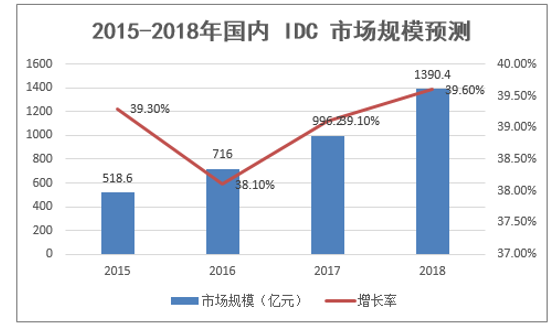

2010 年,100G 光通信技术标准就已在 ITU-T(国际电联)、IEEE、OIF 获得通过。 三大标准组织依次规定了 100G 线路侧、用户侧以及 Interworking 的 100G 技术标准。 随后,在全球运营商的广泛关注和推动下,产业链各环节(光模块、光传输设备、路由 器设备、测试仪表)纷纷快速推进 100G 的商用化进程。,2012年国内运营商在省际干线展开100G试点、2014 年起规模部署,2016 年起,100G 的黄金时代全面到来,2017~2018 年 100G 国内运营 商有望在城域网规模部署,100G 的市场空间持续扩大。随着云服务、直播视频的日益普及,尤其是数据中心内部互联和数据中心之间互联 对带宽增长需求增长更为迅猛,2015 年国内 IDC 市场规模 518 亿元,同比 39.3%,保持高速增长的原因主要是受宽带提速以及移动互联网业务的快速 上升所驱动。未来三年,IDC 市场增速将稳定在 35%以上。到 2018 年,中国 IDC 市场 规模将达 1400 亿左右,增速约 40%。根据 IDC 统计,数据中心内网络设备投资占比整 个数据中心投资的 32%,仅次于服务器投资(占比 45%)。 数据中心内光通信已全面替 代传统铜线,同时超 100G 光通信(200G/400G)已被提上日程。

200G 与 100G 系统可以平滑兼容,且成本和功耗为 400G 一半,可 以更好地保护运营商和数据中心的光网络投资。目前,主流 400G 由两个 200G 叠加实 现,技术上还存在着传输距离、码型选择、DSP 处理能力等难点。

近年来,随着互联网、移动互联网业务应用的蓬勃发展,我国光纤光缆产业也迎来 了较快发展,国内光纤光缆需求维持着增长态势。经过多年的高速增长,我国已经成为 光纤光缆业的世界工厂,是世界光纤光缆产品的制造大国和出口大国。

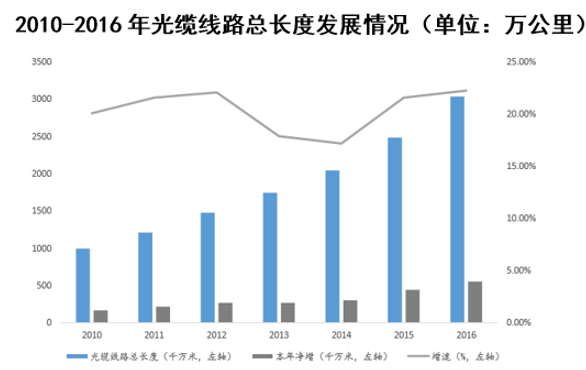

2016 年,全国新建光缆线路 554 万公里,光缆线路总长度达到 3041 万公里,同 比增长 22.3%,整体保持较快增长态势。

全国新建光缆中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为 62.6%、36.7%和 0.7%。接入网光缆和本地网中继光缆长度同比增长 28.9%和 16.3%, 分别新建 276.4 万公里和 161.8 万公里;长途光缆保持小幅扩容,同比增长 3.4%,新建 长途光缆长度达 3.2 万公里。

本文采编:CY320