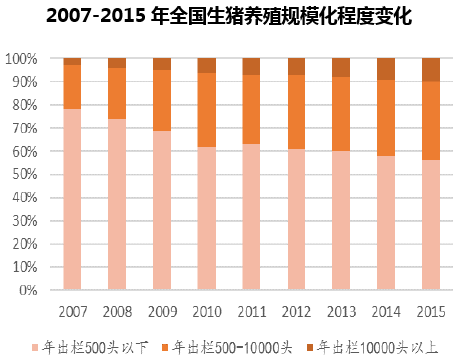

我国生猪养殖一直以散养为主。2007年以后,规模化养殖进程明显提速。截止2015年全国生猪养殖规模化程度达到44%,相比2007年提高了23个百分点,但与美国、日本等发达国家80%左右的规模化程度相比,仍有较大差距。根据农业部《全国生猪生产发展规划(2016-2020年)》的规划,到2020年生猪养殖规模化程度将达到52%。

同时该规划确定了“南猪北养”的生猪养殖格局,将全国划分为重点发展区、约束发展区、潜力增长区和适度发展区四个区域,重点发展区包括河北、山东、河南、重庆、广西、四川、海南7省(市),将包括东北4省(辽宁、吉林、黑龙江和内蒙古)和云南、贵州2省作为潜力增长区,将北京、天津、上海等大城市和江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区作为约束发展区域。

生猪养殖区域规划 | ||

区域 | 2014年猪肉产量 | 具体事项 |

重点发展区 | 2166.6万吨 | 地区:河北、山东、河南、重庆、广西、四川、海南;此区域预计年均增长1%左右,满足本区域需求同事,供应上海、江苏、浙江和广东等沿海省份 |

约束发展区 | 2188.1万吨 | 地区:北京、天津、上海等大城市和江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区;此区域未来养殖总量保持稳定 |

潜力增长区 | 1054.4万吨 | 地区:东北4省(辽宁、吉林、黑龙江和内蒙古)和云南、贵州2省;预计年均增长1%-2%,该区域生猪生产发展在满足本区域需求同时重点满足京、津等供应 |

适度发展区 | 262.2万吨 | 地区:山西、陕西、甘肃、新疆、西藏、青海、宁夏;该区域生猪养殖基础薄弱,水资源短缺,此区域积极引导大型企业建设养殖基地 |

随着规模化程度的提高,养殖密度不断加大,疫病防疫问题越来越重要。从生猪散养和大规模养殖场的防疫费用对比来看,大规模养殖场的直接费用中医疗防疫费占比在5%左右,而散养生猪仅有2%,高于散养户近3个百分点。从绝对数来看,大规模养殖户所需头均医疗防疫费是散养户的3倍。养殖规模化程度越高疫苗支出越多。另一方面2016年规模化生猪养殖户每头生猪的直接费用约1100元,防疫费用在54元左右,如果发生疫情养殖户的损失要远远高于防疫支出,规模化养殖场提高防疫支出是大势所趋。

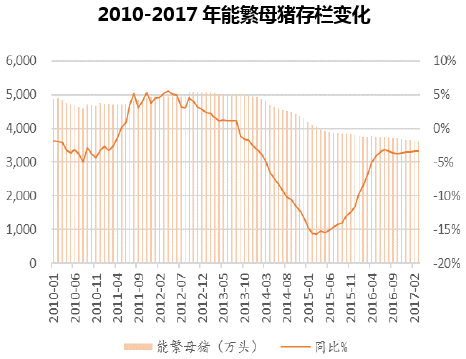

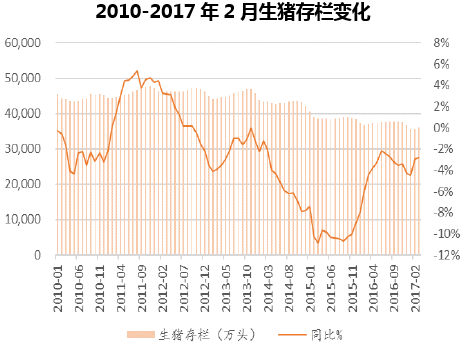

生猪存栏见底,今年存栏量有望回升。经过长达4年的猪价萎靡期。能繁母猪存栏数从最高的5,078 万头下降到2017年3月的3,633万头,生猪存栏从最高的4.76 亿头下降到2017 年3 月的3.60 亿头。虽然存栏量的绝对数还在下降,但同比降幅不断缩小。存栏量已经见底,今年存栏量回升是大概率事件。另一方面,从我们草根调研的结果来看,PSY近两年有所增加,普遍能达到20的水平(三年前在17左右),所以即使能繁母猪存栏量不出现大幅回升,今年存栏回升也是大概率事件。

在存栏见底和生猪养殖有利可图等因素的驱动下,疫苗需求量有望大幅增加,从而带动兽用疫苗市场整体扩容。

三、强制免疫制度改革,市场苗将成为发展方向

2016年6月农业部、财政部联合发布《关于调整完善动物疫病防控支持政策的通知》,2017年猪瘟、蓝耳退出招采,口蹄疫及禽流感推行“直补”,自2017年1月1日起实施。列入试点范围的规模养殖场不再申请政府免费强制免疫疫苗,需自主采购农业部批准使用的强制免疫疫苗,免疫合格后可申请补贴。未被列入范围的养殖场依旧由政府免费提供强制免疫疫苗。

政府苗在控制疫情和维护中小养殖户利益方面虽然起到了关键作用,但是在一定程度上也阻碍了行业的发展。企业为抢占市场份额纷纷压低政府苗的价格,导致政府苗的质量越来越差。随着免疫制度改革的深化,以及国内规模化养殖程度的不断提高和养殖户的防疫意识不断加强,强制免疫制度的双轨制有向市场苗单轨制方向发展将是大势所趋。

强制免疫制度改革相关文件 | ||

时间 | 政策/事件 | 具体内容 |

2012.05 | 《国家中长期动物疫病防治规划》 | 提到“完善强制免疫政策和疫苗招标采购制度,明确免疫责任主体,逐步建立强制免疫退出机制” |

2013.02 | 《2013年国家动物疫病强制免疫计划》 | 提到“开展规模化养殖场重大动物疫病强制免疫疫苗补助经费直接补贴试点工作的省份,严格按照财政部和农业部审批的方案执行” |

2014.01 | 《2014年兽医工作要点》 | 提到“完善重大动物疫病强制免疫补贴政策。在稳步推进免疫政策试点工作基础上,积极探索创新强制免疫机制,完善强制免疫疫苗补贴政策” |

2014.02 | 农业部与财政部会商全国强制免疫补贴改革方案 | 此前,农业部在海南和山东试点取消重大动物疫病强免疫苗招标,给予养殖户适当补贴。两部委在前期部分省份试点工作基础上,就重大动物疫病强制免疫补贴政策改革方案进行讨论研究讨论研究 |

2014.01 | 《2015年兽医工作要点》 | 提出加大优先防治病种防控力度,大力强化口蹄疫、禽流感、布病等优先病种防治,继续开展动物疫病强制免疫,切实做好免疫效果评价 |

2016.06 | 《关于调整完善动物疫病防控支持政策的通知》 | 提到17年起,口蹄疫疫苗实行强制免疫财政直补试点。列入试点范围的规模养殖场不再申请政府免费强制免疫疫苗,需自主采购农业部批准使用的强制免疫疫苗,免疫合格后可申请补贴。未被列入范围的养殖场依旧由政府免费提供强制免疫疫苗。 |

短期来看,国家强制免疫制度取消的可能性很小,政府苗还将继续存在,但是直补试点的范围很可能会扩大,政府招标采购的品种有可能继续减少。在政策影响下规模化养殖场选择市场苗的意愿将进一步加强。

四、兼并收购拉开序幕, 行业进入整合期

动保行业具有研发周期长、资金投入大、转化周期长的特点。国内新药研发途径主要有两种:1)与科研院所进行项目合作;2)自主研发,无论是哪种途径研发周期都在3年左右。企业取得《新兽药注册证书》之后,为新产品申请生产批文还需要半年以上时间,从研发到生产整个过程至少要3年以上。较长的研发转化周期意味着行业并购是实现市场份额快速提升的捷径。

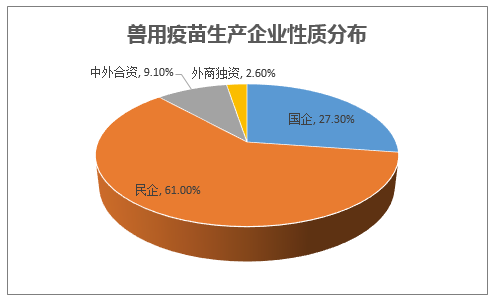

到2015年,国内共有77家兽用疫苗生产企业,以中小企业为主且竞争激烈。大型企业(年销售额在2亿元以上)共有18家,占兽用疫苗企业总数的23.38%。国有企业21家,占比27.27%。前十大兽用疫苗企业的销售额占比接近58%。目前动物疫苗市场已经进入激烈竞争阶断,企业利润日趋平均化,行业整合、市场细分逐渐深入。2015年与2014年相比,动物疫苗企业数量减少了13家。