激光是20世纪最伟大的发明,催生了庞大的激光产业,激光产业链上游主要包括激光材料及配套元器件如光学元器件、激光晶体、激光电源、电机、辅助气体、数控系统等,中游主要为各种激光器及其配套设备,下游则以激光应用产品、消费产品、仪器设备为主。

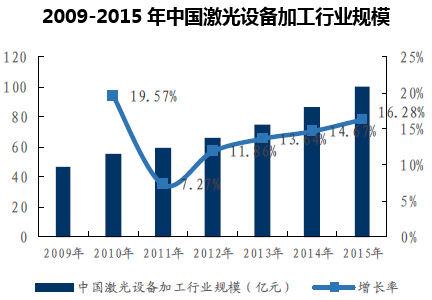

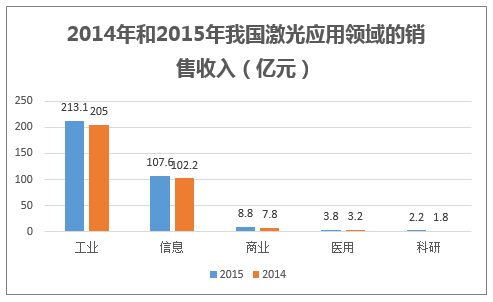

2016年全球激光产业销售收入预计超过100亿美元,并保持5%~7%的平均增长率,2016年我国激光产业销售总规模达到236亿元人民币,同比增速为8.30%。利用激光的定向性、高亮度、波长单一性等特性,将高能量密度的激光用于加工,即激光加工技术。激光加工技术是集光、机、电、检测、系统、软件于一体化的重要技术,激光加工技术如今已经渗透到各个行业之中。2001年至2015年,全球激光加工设备销售额从不足30亿美元增长至100亿美元,年复合增长率达到10.1%。随着中国制造产业的升级,激光加工相关设备的销售迅速向亚洲转移,我国激光加工设备也呈现爆发式增长,2015年中国激光加工市场中,在工业、信息、商业、医用和科研领域的激光设备市场销售总为336亿元。

2016 年中国激光产业继续保持高速增长,随着中国制造2025 的相关产业政策的落地,制造业转型升级并向更高价值端拓展从而带动对激光技术的需求,激光产业后续有望继续维持高速增长动力。航空航天、汽车、医疗、半导体、消费电子等领域对激光加工的需求有望陆续逐步释放。

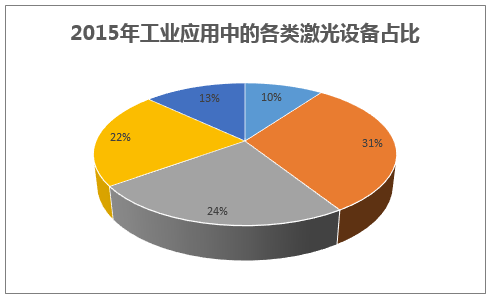

从激光的应用范围的发展来看,上世纪九十年代,美国、德国和日本都经历了一轮激光设备的高速增长期。日本在1990 年工业激光系统设备已达3000 台, 1997 年高达5000 台,到2000 年日本的工业激光加工系统已约占全球的1/3, 国外在激光系统的性能、应用和产业化的程度上都要高于国内。发达国家在制造业升级转型的过程中给了国内制造业一定的启示,在二十世纪九十年代,欧美日等国家在本国的汽车、航天、半导体等高端领域的应用占比接近其所有激光加工设备份额的30%。我国的激光市工业起步稍晚,正在经历由轻工、纺织、装饰、电子工业向高端智能制造及工业4.0 的进化过程,这其中催生了大量对先进装备特别是激光加工设备的需求。从激光应用的销售收入上看,我国激光应用的销售超过60%由工业应用来提供,30%由信息行业所提供。从各类设备占比来看,激光切割机、激光打标机、激光雕刻机、激光焊接机占据了接近90% 的占比。考虑到我国工业增速和设备行业替代升级的需求。中国激光设备加工行业增速有望维持在15%以上。

本文采编:CY317