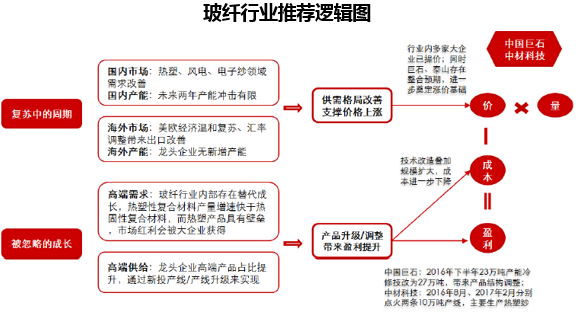

结合周期性和成长性,我们认为玻纤纱涨价具备两个逻辑,一是传统的供需逻辑支撑的提价,目前行业处于周期低位,需求改善且年内供给基本无新增;二是被忽略的成长性, 龙头企业受益于高端对低端产品的替代成长(尤其是热塑纱、风电纱),产品结构调整带来均价上涨和盈利提升。

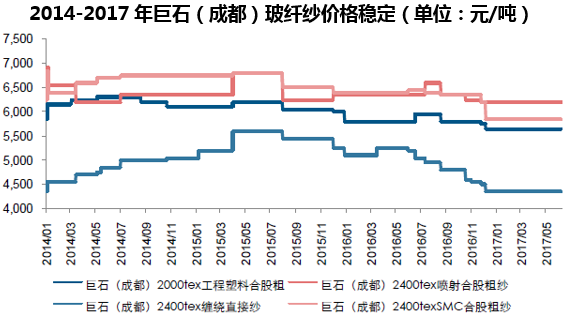

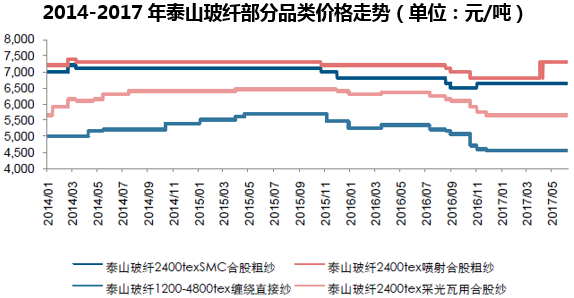

目前玻纤行业处于周期相对低位,低端纱价格(代表性的就是缠绕直接纱)2016 年一路下滑,回到历史低位。2017 年以来价格平稳库存较低,继电子纱、中碱纱后,泰山玻纤、内江华原、OC 等企业部分无碱纱价格有所上涨。

玻纤增强复合材料产量及分类(单位:万吨) | |||||||

玻纤增强 | 复合材料 | 增速 | 热塑性复合材料 | 增速 | 热固性复合材料 | 增速 | 热塑占比 |

2008 | 235 | - | 60 | - | 175 | - | 26% |

2009 | 270 | 15% | 73 | 22% | 197 | 13% | 27% |

2010 | 329 | 22% | 91 | 25% | 238 | 21% | 28% |

2011 | 381 | 16% | 118 | 30% | 263 | 11% | 31% |

2012 | 400 | 5% | 130 | 10% | 270 | 3% | 33% |

2013 | 410 | 2% | 137 | 5% | 273 | 1% | 33% |

2014 | 433 | 6% | 162 | 18% | 272 | 0% | 37% |

2015 | 457 | 5% | 176 | 9% | 280 | 3% | 39% |

2016 | 462 | 1% | 197 | 11% | 266 | -5% | 43% |

需求端:行业增速相对稳定,今年迎来回暖。由于玻璃纤维主要用于复合材料,以玻璃纤维增强复合材料产量增速代表玻纤需求增速,2011 年以后国内玻纤需求增速稳定, 2014-2015 年受风电、热塑领域拉动需求呈现复苏,2016 年受风电市场需求回落景气出现下滑。2017 年以来,风电、热塑、电子纱回暖拉动国内需求。

风电:扭转去年大幅下滑态势,需求持续向好。目前下游装机未出现明显复苏(持平或小幅增长),但上游风电纱需求较好,上下游呈现差异化表现主要源于:1)叶片大型化趋势下,单位MW 使用的玻纤用量增加;2)去年叶片库存消耗较多,去库存后装机需求将充分体现在玻纤纱上,故风电纱需求增速好于新增装机增速。

热塑:受汽车轻量化拉动需求旺盛。热塑性复合材料主要用于汽车轻量化、轨道交通、建筑领域。受益于绿色经济和汽车轻量化发展,尤其是新能源汽车的快速发展,热塑性复合材料增长较快,2016 年产量增速达11%。跟踪数据显示,今年以来热塑需求旺盛, 表现好于去年同期。

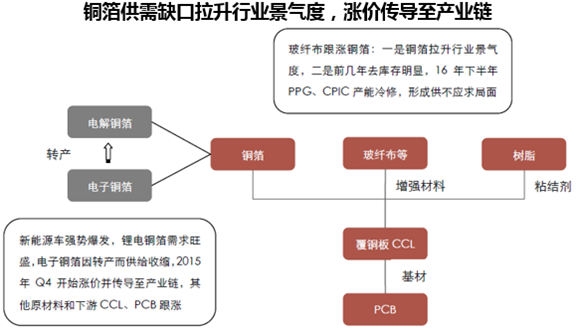

工业:电子纱受益于铜箔产业链量价齐升。电子纱约占玻纤总产能的15%。电子纱可制成玻纤布,玻纤布属于PCB 产业链的上游原料之一。玻纤布自2016 年4 季度开始上涨价格翻番,涨价原因为:一是铜箔拉升行业景气度带来玻纤布跟涨;二是电子纱前几年去库存明显,16 年下半年PPG、CPIC 电子纱产线先后进行冷修,共同造成供不应求局面。根源在于供需缺口,我们认为无论是铜箔还是电子纱,产线从新建到投产均需要时间,因此2017 年涨价有望持续。

供给端:产能冲击有限。去年相当产能推迟点火,再加上冷修周期的影响,预计未来两年整体产能冲击有限。根据公司公告和卓创资讯统计,详细测算如下:

新点火:泰山玻纤10 万吨已于2 月点火,中国巨石九江12 万吨预计年底点火,三磊实业一期8 万吨推迟至10 月点火,中材金晶8 万吨、江西元源5 万吨推迟至年底点火, 考虑烤窑预计今年不会带来冲击;

冷修复产:目前有5 条池窑线冷修尚未复产,其中2 条电子级池窑线;

新增冷修:2015-2016 年冷修产能分别为33、58 万吨,由于2014-2018 年为理论冷修高峰期,假设2017-2018 年冷修产能均为30 万吨。

假设所有冷修产能复产、新增冷修30 万吨,预计2017 年产能冲击约为4.5% | |||||

年份 | 年末产能 | 新增产能 | 产能增幅 | 年末在产产能 | 产能冲击 |

2015A | 367 | 25 | 7.0% | 317 | 1.7% |

2016A | 389 | 22 | 6.0% | 354 | 2.8% |

2017E | 415 | 26 | 6.7% | 378 | 4.5%(上限) |

2018E | 447 | 32 | 7.7% | - | 4.5%(上限) |

2017 年玻纤产能预计投放情况 | |||||||

2017年复产计划 | 冷修时间 | 点火情况 | 新增产能 | 产能冲击 | |||

中国巨石 | 冷修技改 | 桐乡 14 万吨池窑生产线技改成18 万吨 | 2016 年9 月 | 16 年底复产 | 4 | 9.0 | |

中材金晶 | 冷修 | 年产4 万吨无碱粗纱窑炉 | 2016 年4 月 | 尚未复产 | - | 2.0 | |

重庆国际 | 冷修 | 大渡口F05 线年产5 万吨无碱粗纱池窑线 | - | 尚未复产 | - | 2.5 | |

重庆国际 | 冷修技改 | 大渡口F06 线年产7 万吨无碱池窑线冷修技改为8 万吨 | 2016 年1 月 | 尚未复产 | 1 | 4.0 | |

重庆国际 | 冷修 | 长寿基地F07 线年产3.6 万吨电子级池窑线 | 2016 年2 月 | 4 月28 日点火 | - | - | |

上海天玮 | 冷修 | 年产1.8 万吨电子级池窑线 | 2016 年2 月 | 尚未复产 | - | - | |

昆山必成 | 冷修 | 年产3.8 万吨电子级池窑线 | 2015 年5 月 | 尚未复产 | - | - | |

2017年冷修计划 | 点火时间 | ||||||

江西大华 | 冷修技改 | 3 万吨中碱池窑纱技改为6 万吨无碱池窑 | 3 | 2017 年2 月,投产时间不明确 | 3 | ||

长海股份 | 冷修技改 | 7 万吨窑炉生产线技改为8.5 万吨 | 7 | 计划2017 年5 月动工,年底投产 | - | - | |

2017年点火计划 | 点火时间 | ||||||

泰山玻纤 | 已点火 | 10 万吨池窑线 | 10 | 2017 年2 月21 日点火 | 10 | 7.5 | |

重庆三磊 | 在建 | 15 万吨玻纤深加工项目 | 15 | 一期8 万吨计划10 月份点火 | 8 | - | |

中国巨石 | 在建 | 九江年产12 万吨池窑线 | 12 | 计划2017 年底点火 | - | - | |

江西元源 | 在建 | 上犹基地2 条5 万吨池窑线 | 10 | 一期5 万吨预计年底点火 | - | - | |

长海股份 | 拟建 | 年产5.5 万吨无硼无氟池窑生产线 | 5.5 | 计划5 月动工,年底点火 | - | ||

中材金晶 | 在建 | 淄博年产8 万吨无碱池窑新项目 | 8 | 计划2017 年底点火 | - | - | |

江西元亨 | 奠基 | 上犹基地3 万吨池窑线 | 3 | - | - | - | |

四川华原 | 拟建 | 年产10 万吨池窑拉丝项目 | 10 | 目前尚未动工 | - | - | |

安徽丹凤 | 拟建 | 年产3 万吨池窑拉丝项目 | 3 | 目前尚未动工 | - | - | |

合计 | 26 | 31 | |||||

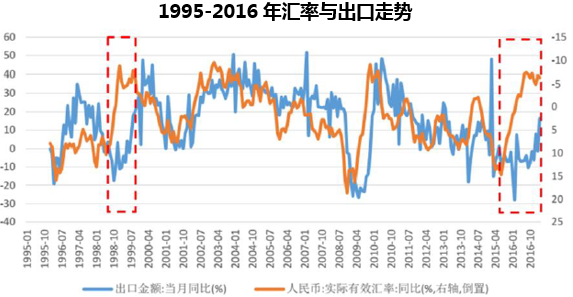

此外,海外市场受益于全球经济温和复苏、及汇率调整带来的出口竞争优势修复,整体需求向好。一是美欧PMI 数据显示出经济景气较好,且未来2-3 个季度有望持续补库, 而美欧是我国玻纤出口的主要地区;二是去年以来的汇率贬值对今年出口有带动作用。由于受到持续贬值预期、结构性因素的影响(逆全球化趋势、制造业向海外转移),汇率对出口的拉动较过去或有所滞后或弱化,但实质性影响仍会发生,预计出口将进一步改善。我国玻纤出口占比约为30%,龙头企业出口占比更高,有望显著收益出口改善。

汇率与出口出现背离,汇率贬值对出口的影响有所滞后

本文采编:CY317