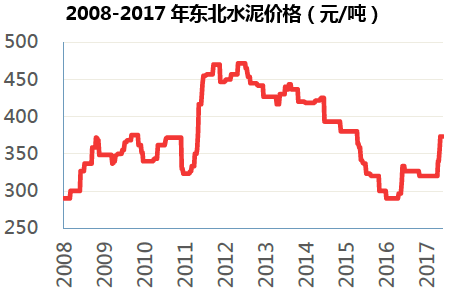

当前全国P.O高标水泥平均含税出厂价为367元/吨,较去年同期提升了87元/吨,近月水泥价格相对稳定。当前水泥价格处于历史中枢偏上水平,2011年受“四万亿”投资影响全国水泥均价曾达到440元,后续水泥价格一路走低,16年年初达到最低点250元。短期看由于淡季将至,二季度和三季度前期难见普涨局面,但下半年重点工程逐步落地,叠加供给侧产量收缩,三季度或可见到水泥小幅涨价。长期看我们判断需求提升空间不大,供给侧产能收缩仍待时日,未来1年水泥价格或在当前平台上震荡略涨。

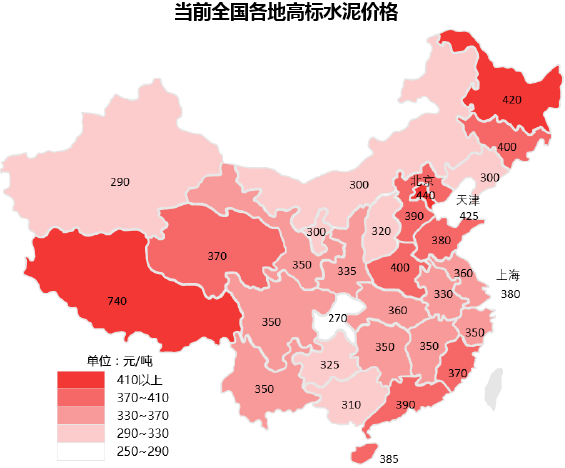

从区域上看,当前京津冀地区水泥价格出现高地,且华北水泥价格较华东和华中地区价差高于往年,这一方面是由于去年四季度开始的严查超载,导致水泥陆路运输运费提高,一方面由于金隅冀东整合后对京津冀地区水泥控制力提高,自身价格上涨,叠加需求侧京津冀一体化措施配合。当前京津冀水泥价格距离其历史上限仍有100元左右空间,与上限之差较其他地区小。

需求方面,根据2006-2016年房地产、基建和农村固定资产投资额、投资增速和投资增速变动,我们构建回归模型测算三项投资增速的变动值对水泥产量增速的影响。根据模型测算,当前房地产、基建和农村投资增速变动对我国水泥产量的影响分别为40%、35%和25%。年初至今地产投资同比上涨9.3%,如果全年地产投资增速为4.6%、基建投资增速19.6%、农村投资下降3.2%,则水泥需求增速将降至2.2%。

2017 年水泥需求测算 | ||||||||||||

(万亿元或万亿吨) | 2006A | 2007A | 2008A | 2009A | 2010A | 2011A | 2012A | 2013A | 2014A | 2015A | 2016A | 2017E |

房地产投资额 | 1.94 | 2.53 | 3.12 | 3.62 | 4.83 | 6.18 | 7.18 | 8.60 | 9.50 | 9.60 | 10.23 | 10.70 |

同比增速 | 22.10% | 30.20% | 23.40% | 16.10% | 33.20% | 28.10% | 16.20% | 19.80% | 10.50% | 1.00% | 6.90% | 4.60% |

基建投资额 | 2.70 | 3.14 | 3.85 | 5.47 | 6.48 | 6.69 | 7.72 | 9.36 | 11.22 | 13.13 | 15.44 | 18.47 |

同比增速 | 21.30% | 16.20% | 22.70% | 42.20% | 18.50% | 3.30% | 15.30% | 21.30% | 19.80% | 17.00% | 17.60% | 19.60% |

农村投资额 | 0.44 | 0.51 | 0.60 | 0.74 | 0.79 | 0.91 | 0.98 | 1.05 | 1.08 | 1.04 | 1.00 | 0.97 |

同比增速 | 12.60% | 15.50% | 16.20% | 24.90% | 6.10% | 15.30% | 8.30% | 7.20% | 2.00% | -3.20% | -3.50% | -3.20% |

水泥产量 | 12.37 | 13.61 | 14.24 | 16.44 | 18.82 | 20.99 | 22.1 | 24.19 | 24.92 | 23.48 | 24.09 | 24.62 |

同比增速 | 15.70% | 10.10% | 4.60% | 15.50% | 14.50% | 11.50% | 5.30% | 9.50% | 3.00% | -5.80% | 2.40% | 2.20% |

长期看,参考国际人均水泥消费量估计,我国水泥需求增速恐将见顶,与发达国家或地区相比,我国人均累计消费量已接近其人均水泥消费量达到峰值时的累计消费。之所以我国人均消费量高于世界人均消费峰值,一方面我国经历了罕有的高速增长,建设年限相对其他国家短,平均每年水泥消费多;另一方面我国经历了较长时间的粗放式发展,浪费较高。如果17年需求如期增长,我们认为水泥长期消费不会出现断崖式回落,我国城市化进程仍有持续空间,区域发展不平衡仍可提供稳定需求,但历史上两位数需求增速将难以重现。目前我国水泥行业对地产的依赖度仍大于基建,如果明年地产投资增速下滑,则18年水泥需求或将缩减。

部分发达国家或地区水泥消费峰值 | |||

国家 | 人均消费峰值(千克) | 峰值年份 | 峰值时人均累计消费量(吨) |

美国 | 400 | 2007 | 25 |

德国 | 800 | 1982 | 18 |

法国 | 600-700 | 1970-79 | 19 |

日本 | 900-1000 | 1997 | 23 |

台湾 | 1000-1100 | 1990-93 | 20 |

2010 年至今我国水泥人均消费量 | ||

年份 | 人均消费量(千克) | 人均累计消费量(吨) |

2010 | 1,393 | 13 |

2011 | 1,531 | 14 |

2012 | 1,613 | 16 |

2013 | 1,774 | 18 |

2014 | 1,810 | 19 |

2015 | 1,716 | 21 |

2016 | 1,755 | 23 |

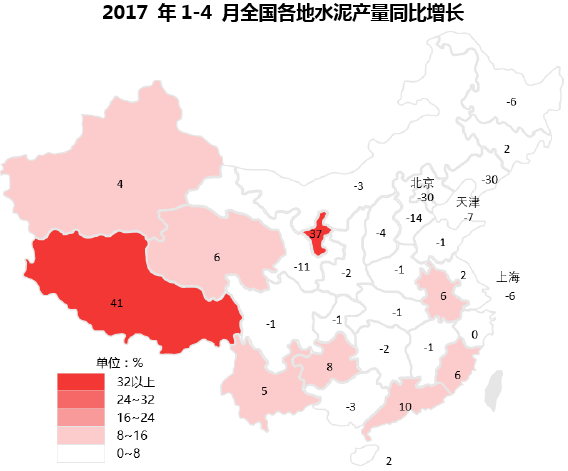

供给方面,受益于供给侧改革,1-4月全国水泥产量与去年同期基本持平,其中北方水泥产量有所缩减。1-4月华北水泥产量同比下降10.6%,东北水泥产量同比下降15.3%,即便不考虑1-2月季节性因素,我们认为北方水泥产量较去年同期也有了较大改善,行业自律、错峰生产是去年至今水泥价格上涨的主要原因之一。

6月初中国水泥协会发布水泥工业十三五发展规划,要求十三五期间熟料产能压减20%,产能利用率达80%,较16年工信部的产能缩减目标增加了10%。具体来讲,行业协会要求严禁新增产能、淘汰落后产能,淘汰32.5低标水泥,实行差别化定价倒逼产能推出,完善错峰生产制度,同时力推产能整合平台。随着行业进一步集中,我们判断具备进一步整合、并购能力的水泥龙头海螺水泥、金隅股份、华新水泥等公司或将受益。

本文采编:CY317