2015年非银行支付机构(第三方支付)在银行卡收单市场中所占比重进一步上升,笔数和金额分别占总收单业务量的70%和55%。交易笔数占比高于收单业务量占比,体现第三方支付服务商户相比银行服务商户,单笔业务体量更小或覆盖的小商户数量更多。

我们预计,随着银行卡支付环境的进一步改善,第三方支付机构在线下收单市场的份额有望进一步提升:

1)相比银行,第三方支付机构的业务更为灵活,更能关注到商户需求。因此可提供更具个性化、专业化的商户增值服务。而银行受困于其主要的存贷业务,线下商户的服务更为标准化,难以满足商户的个性化需求

2)当前,大型商户已经基本完成了银行卡支付受理环境的建设。而未来行业的增量,很大一部分来自于受理环境在小商户及三四线城市的近一步改善。第三方支付向来在该群体中具有更高的占有率。

因此,我们判断,未来线下收单业务领域,第三方支付份额将进一步提升,在当前占比55%的基础之上,有望提升至60%~70%。

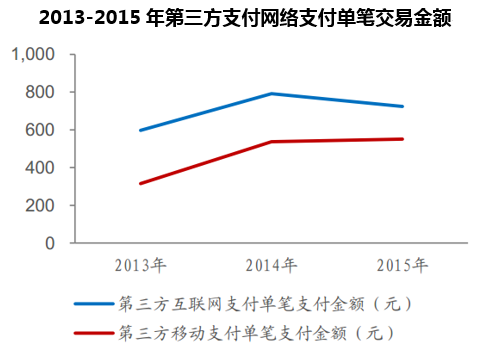

第三方支付机构网络支付业务越来越体现出其小额高频的特点,表现为:

1) 互联网支付中,第三方支付机构与商业银行交易笔数相当,但支付金额接近1:100;

2) 移动支付中,第三方支付机构与商业银行交易笔数接近3:1,但支付金额接近1:5;

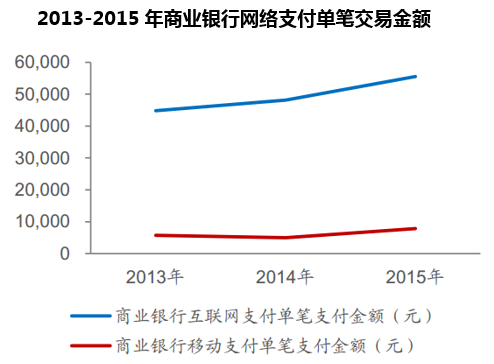

商业银行的网络支付业务不仅局限于消费业务,同时包含B2B支付,因而导致了其无论在互联网支付还是移动支付业务领域,单笔支付金额远高于第三方支付机构。因而长远来看,网络支付业务(包括互联网、移动支付)仍然以商业银行为主,交易金额占比维持当前90%以上份额。

本文采编:CY327