一、市场竞争格局

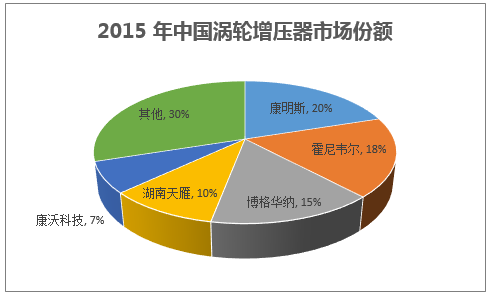

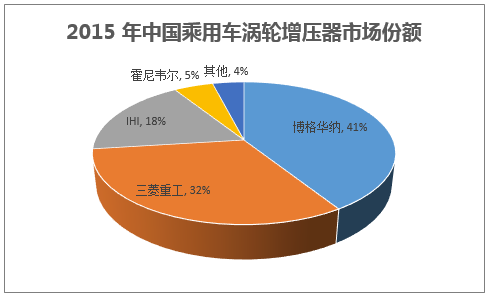

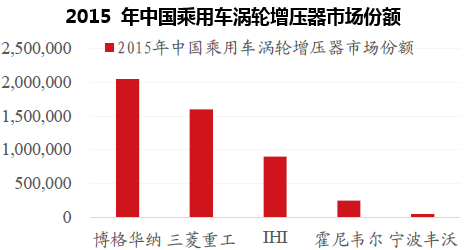

五大巨头垄断全球涡轮增压器市场。从全球市场分析,涡轮增压器市场已形成寡头竞争局面,存在五大巨头:Honeywell(霍尼韦尔)、Cummins(康明斯)、BorgWarner(博格华纳)、MHI(三菱重工)、IHI(石川岛播磨),该五家企业所占的全球市场总份额约为90%。这五家生产巨头在世界各地设立独资或合资企业,进行产业整合,且均在我国境内设立了独资或合资企业,占据了我国60%以上的市场份额。2015年中国涡轮增压器市场前五名为康明斯、霍尼韦尔、博格华纳、湖南天雁、康沃科技,其中中国乘用车涡轮增压器市场份额主要被博格华纳、三菱重工、石川岛播磨、霍尼韦尔占领垄断。

民族品牌提升实力,力争打破高端市场和乘用车市场的垄断。国内民族增压器企业在产能规模、研发实力、管理等方面与上述国际巨头还存在明显差异,主要配套中低端商用车市场。宁波丰沃是国内第一家为乘用车配套涡轮增压的自主品牌。同时,康跃科技、湖南天雁等国内品牌企业,也正在努力提升自己的研发实力,以打破国际巨头对国内高端增压器市场及汽油机增压器市场的垄断。

涡轮增压器厂商及主要配套客户 | |

公司名称 | 配套客户 |

霍尼韦尔 | 奥迪、宝马、戴姆勒、福特、标致、雷诺、日产等 |

博格华纳 | 阿尔法罗密欧、奥迪、宾利、宝马、标致、日产、雷诺、福特等 |

IHI石川岛播磨 | 三菱、马自达、斯巴鲁、大众等 |

三菱重工 | 宝马、斯巴鲁、三菱、长城等 |

康明斯 | 北汽福田、东风、潍柴动力、中国重汽、沃尔沃、斯塔尼亚、菲亚特、戴姆勒、依维柯等 |

博世-马勒 | 大众 |

大陆 | 长安福特 |

湖南天雁 | 郑州日产、长城、玉柴、锡柴、潍柴、大柴等 |

宁波丰沃 | 海马、吉利、广汽、众泰等 |

康跃科技 | 潍柴动力、上柴动力、玉柴动力、云内动力、朝柴动力、长城汽车等 |

潍坊富源 | 华晨金杯、郑州日产、黄海汽车 |

奕森科技 | 上汽、奇瑞 |

北方通用动力 | 中国一汽、中国重汽、北汽集团等 |

宁波威孚天力 | 安徽江淮、昆明云内、江铃股份、江西五十铃、保定长城、常柴股份等 |

常州环能涡轮动力 | 萨博、现代、起亚、小松等 |

涡轮增压值供应商介绍 | ||||

- | 国家 | 年销售额 | 公司介绍 | 配套客户 |

霍尼韦尔(Honeywell) | 美国 | 403亿美元 | 在收购了盖瑞特(Garrett)之后,成为了世界上最大的涡轮增压器制造商。“滚珠轴承涡轮”为该公司产品的领先技术。 | 奥迪、宝马、戴姆勒、福特、标致、雷诺、日产等。 |

博格华纳(BorgWarner) | 美国 | 83亿美元 | 博格华纳(BorgWarner)出品的汽油机涡轮在我国汽车市场保有量最大。 | 阿尔法罗密欧、奥迪、宾利、宝马、标致、日产、雷诺、福特等。 |

石川岛播磨 (IHI) | 日 | 1.46万亿日元 | IHI在1936年与HITACHI(日立)合作后共同推出涡轮增压器产品,从大型船舶引擎到小型汽车引擎都有产品供应。 | 三菱、马自达、斯巴鲁、大众等。 |

三菱重工 (MHI) | 日 | 3.35万亿日元 | MHI涡轮增压已在荷兰、韩国、中国设有生产厂。其在中国的合资企业为上海菱重增压器有限公司。三菱乘用车产品系列相比盖瑞特和博格华纳少。 | 宝马、斯巴鲁、三菱、长城等。 |

霍尔赛特 (Holset) | 美 | 192亿美元 | 隶属于康明斯,公司涡轮增压器已连续多年在国内柴油发动机增压器市场占据领先地位。 | 东风、潍柴动力、中国重汽、沃尔沃、斯堪尼亚、菲亚特、戴姆勒、依维柯等。 |

博世—马勒(BMTS) | 德 | - | 成立于2008年,是博世集团与马勒集团等组建的合资公司,全球共有5家工厂,上海是第4家,主要开发和生产用于乘用车与商用车的定制排气涡轮增压器。 | 大众。 |

大陆 (Continental) | 德 | 345亿欧元 | 大陆从2011年才开始涉足涡轮增压器领域,而该公司为福特配套的1.0升EcoBoost发动机随后连续三年获评“国际年度发动机”。 | 长安福特。 |

志升 (ZAGE) | 台湾 | - | 自1997年起,首次开始研发高效率、低噪音、重环保的涡轮增压器,成功推出首款ZAGE品牌的涡轮增压器。 | 日产、铃木、三菱等。 |

湖南天雁 | 内地 | 4.8亿人民币 | 长安汽车全资子公司,中国汽车零部件增压器龙头企业,中国增压器民族品牌龙头。 | 玉柴、锡柴、潍柴、大柴等国内主要发动机厂。 |

潍坊富源 | 内地 | - | 匹配功率范围50KW-4600KW,其研发的SH系列涡轮增压器产品性能达到国际先进水平。 | 华晨金杯、郑州日产、黄海汽车。 |

康跃科技 | 内地 | 2.4亿人民币 | 自主开发了3GJs-1、JP40S、J50S等20多个系列、400多个型号的增压器,产品广泛应用于汽车、工程机械、农用机械等领域。 | 潍柴动力、上柴动力、玉柴动力、云内动力、朝柴动力、长城汽车等。 |

宁波丰沃 | 内地 | - | 成立于2010年,公司所研发、生产的VT01/02系列废气涡轮增压器适用于1.0到2.2升排量气道喷射和缸内直喷汽油发动机。 | 海马,吉利,广汽,众泰等。 |

宁波威孚天力 | 内地 | 63亿人民币 | 现已有满足国Ⅳ、国Ⅴ排放法规的可变截面增压器、汽油增压器等,涵盖商用车、乘用车、工程机械、农用机械等多领域。 | 安徽江淮、昆明云内、江铃股份、江西五十铃、保定长城、常柴股份等。 |

山东信德玛珂 | 内地 | - | 开发研制的增压器可满足多种用途的增压柴油机、天然气机、煤气机的配套需要,产品已广泛应用于各种卡车、客车、船舶主机、辅机、工程机械、农业机械等领域。 | 玉柴、潍柴、北汽福田、 珀金斯、常柴、济柴、成都云内等。 |

二、市场规模

2021年全球涡轮增压器年销售规模将达到120亿美金,汽油机用涡轮增压器复合增长率将达15%。根据汽车涡轮增压器供应商霍尼韦尔最新发布的“2016全球涡轮增压市场预测”报告中预计,至2021年,全球新车中预计将有48%配有涡轮增压器,涡轮增压器车型年度销量将从2016年的3800万辆增长到2021年的5200万辆,增幅达35%;同时,在2017-2021五年期间,全球合计将生产约2.3亿辆配有涡轮增压发动机新车,到2021年,涡轮增压器的年销售规模有望达到120亿美金。其中汽油机用涡轮增压器增长高于整体,复合增长率将达15%。每个涡轮增压器用一个中间壳和一个压气机叶轮,因此中间壳和压气机叶轮需求复合增长率也为15%。

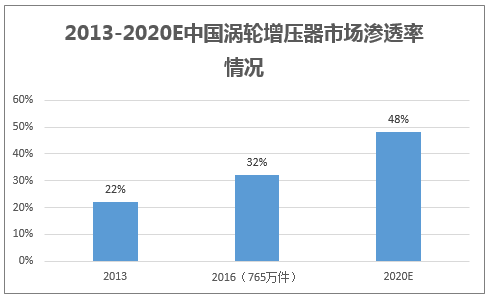

我国柴油发动机涡轮增压器渗透率较高,乘用车渗透率仅为32%。目前,在柴油发动机领域,国内重型卡车及中重型工程机械领域基本上实现了100%的发动机增压化,轻卡的渗透率也在40%左右。而在乘用车汽油机领域,2016年涡轮增压器渗透率仅为32%。中国乘用车市场,以宝马、大众为主的合资公司首先推出了涡轮增压汽油发动机。随后,国内自主品牌车企也相继跟进,如比亚迪、奇瑞、吉利、海马等都推出了涡轮增压车型。现在,日系车企也准备推出涡轮增压车型。随着政府排放标准的日趋严格和主流车企的相继加入,我们预计到2017年,汽油机涡轮增压的比例会上升到40%。在未来五年,全球预计将诞生2亿多辆配备涡轮增压器的新车。

:全球各地区涡轮增压器装机率情况 | |||||||

年度 | 欧洲 | 韩国 | 印度 | 中国 | 北美 | 日本 | 南美 |

2015年 | 69% | 48% | 43% | 28% | 23% | 22% | 20% |

2020年E | 73% | 53% | 48% | 47% | 39% | 27% | 30% |

中国汽车市场涡轮增压器渗透率不断提升,2020年有望达到47%。2013年我国汽车市场涡轮增压器渗透率仅为22%,结合盖世汽车与霍尼韦尔预测,由于排放标准升级、燃油效率提升等因素刺激,至2020年我国汽车市场涡轮增压器渗透率有望达到47%。涡轮增压器在中国新销售车辆的渗透率较2015年将大幅度提升,将从2015年的28%上升至2020年的47%,涡轮增压器的年销量有望从2015年750万台到2020年上升到1,550万台,行业复合增长率达到15%。目前,我国乘用车、商用车市场涡

三、涡轮增压器是汽车节能减排最佳路径之一

严格的全球排放及油耗标准正在驱动车企最大化地利用涡轮增压器来提高发动机的性能和燃料燃烧效率。未来数年,欧洲、中国和美国都将面临更严格的监管法规,今年1月在欧洲正式执行的欧6标准将首先影响新车的生产。中国在今年同时面临百公里平均油耗降至6.9L和柴油发动机全面执行国四标准的挑战。日趋严格的全球排放及油耗标准正在驱动车企最大化地利用涡轮增压发动机的性能和效率,从而提供更好的驾驶性能,并满足行业的环保要求。涡轮增压技术几乎可以与所有的发动机技术相兼容,是全球化的发展趋势。目前汽车企业所采用的传统节能技术主要包括轻量化、涡轮增压、缸内直喷、启停系统等,我们认为对于整车厂来说涡轮增压器是最简单也是最直接的节能减排的技术途径。

乘用车平均油耗2020年目标值为5.0升/百公里,涡轮增压器必不可少。2012年6月,国务院在《节能与新能源汽车产业发展规划(2012—2020年)》中明确指出,到2020年,当年生产的乘用车平均燃料消耗量降至5.0升/百公里,节能型乘用车燃料消耗量降至4.5升/百公里以下。根据工信部的统计数据,2015年行业平均燃料消耗量实际值为7.97升/100公里,2016年近一半乘用车厂商平均燃料消耗量超标,与2020年的目标值5.0升/百公里相比存在较大差距。我们认为整车厂商为了将平均油耗降到目标值,安装涡轮增压器是最有效途径之一,这也是我国涡轮增压器渗透率不断提升的原因之一。

国四排放标准升级国五排放标准驱动我国涡轮增压器渗透率不断提升。自2017年1月1日起,国内所有注册的汽、柴油车都必须复合国五排放标准要求,相较于国四标准,对于汽油车来说,提高了对氮氧化物排放的要求,还新增了对缸内直喷的汽油车颗粒物浓度的检测。对于柴油车来说,多方面的指标均有较大幅度提升,其中颗粒物浓度要求提升了82%。

汽油车排放极限( g/km ) | ||

- | 国四 | 国五 |

氮氧化物(NOx) | 0.08 | 0.06 ↓25% |

非甲烷碳氢(NMHC) | — | 0.068 |

颗粒物浓度(PM) | — | 0.0045 |

颗粒物粒子数量(PN) | — | — |

柴油车排放极限( g/km ) | ||

- | 国四 | 国五 |

氮氧化物(NOx) | 0.25 | 0.18 ↓28% |

非甲烷碳氢(NMHC) | 0.3 | 0.23 ↓23% |

颗粒物浓度(PM) | 0.025 | 0.0045 ↓82% |

颗粒物粒子数量(PN) | — | 6.0×1011 |

本文采编:CY317