21 世纪前十年为全国宠物行业孕育期,宠物数量快速增长,由 1999 年的不 足 4000 万只迅速增加到约 1.5 亿只宠物犬、1 亿只宠物猫。同时,宠物情感经济 逐渐启蒙,国内开始出现开展宠物产品生产制造的规模化工厂。我国居民宠物饲 养量快速增加,也带动了宠物诊疗业、美容业、服饰业等新兴行业的兴起和发展, 宠物产业呈现多种经营的方式。

2010 年至今为我国宠物行业的蓬勃发展期。一方面,宠物食品和宠物用品生 产销售等传统宠物相关领域的逐渐增多,同时,宠物医院、宠物零售店、宠物养 殖场等宠物行业延伸企业也逐渐在上海、北京等经济发达城市成立,并有逐渐扩 张的趋势。另一方面,宠物种类不断丰富,除传统的猫、狗等宠物类型外,诸如 爬行动物、昆虫、马等另类宠物也逐渐增加,并拥有与传统宠物平分市场的潜在 可能。

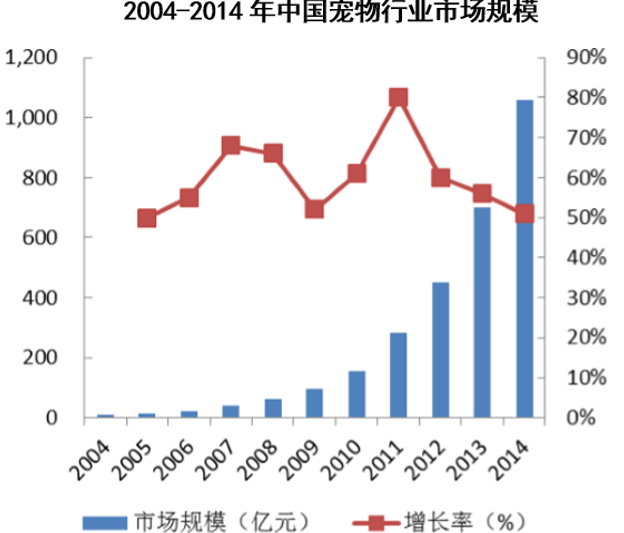

随着宠物市场诞生后人们饲养宠物观念的逐渐普及,全国宠物行业经过二十 多年的发展已逐渐形成规模。据易观智库统计,截至 2014 年末,全国宠物行业市 场规模已达到 1,058 亿人民币,2004 年至 2014 年的年均复合增长率达 59.5%。

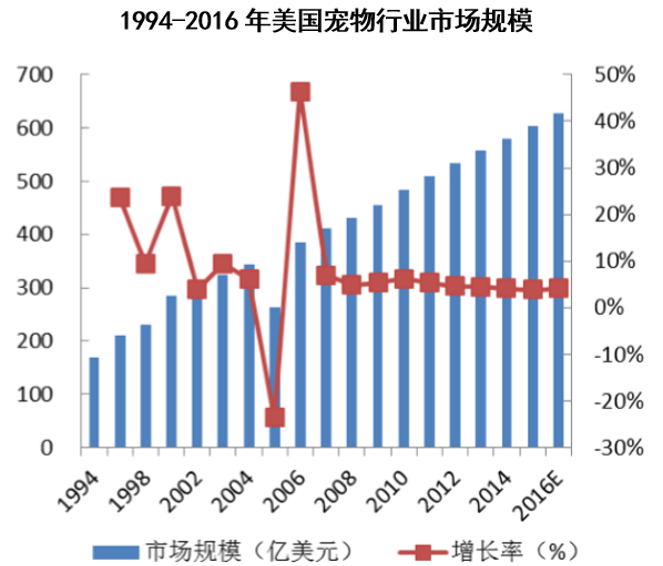

截至 2015 年末,美国宠物行业市场规模达到 602.8 亿美元,预期 2016 年末达到 627.6 亿美元。按照目前的人民币兑美元汇率换算, 全国宠物行业的市场规模仅为美国宠物行业的 25%~30%。美国宠物行业规模增速 在 2007 年之前波动较大,在 2007 年及以后呈现出稳中有降的趋势,并且几乎没 有受到 2008 年金融危机的冲击,目前行业增速保持在 4%左右。而我国宠物行业 规模仍处于高速扩张阶段,2004 年至 2014 年的年均复合增长率达 59.5%,2014 年我国宠物产业市场规模已过千亿,未来仍有非常大的发展潜力。

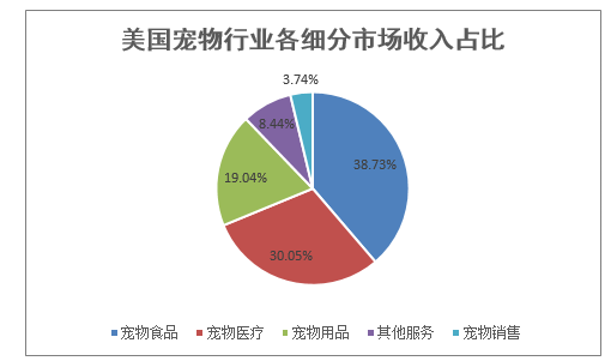

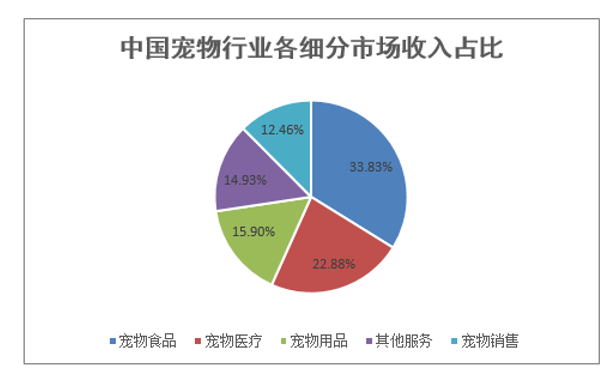

我国宠物行业细分市场收入结构与美国成熟宠物行业有较大差距。据美国宠 物产品协会统计,2015 年,美国市场中,宠物食品、宠物医疗、宠物用品收入占 比分别为 38.73%、30.05%、19.04%,而全国市场中分别为 33.83%、22.88%、15.90%, 三者的收入占比均低于美国成熟行业水平,其中,宠物医疗收入占比差距最大。 因此,我国宠物医疗、宠物食品和宠物用品,尤其是宠物医疗,潜在发展空间巨 大。

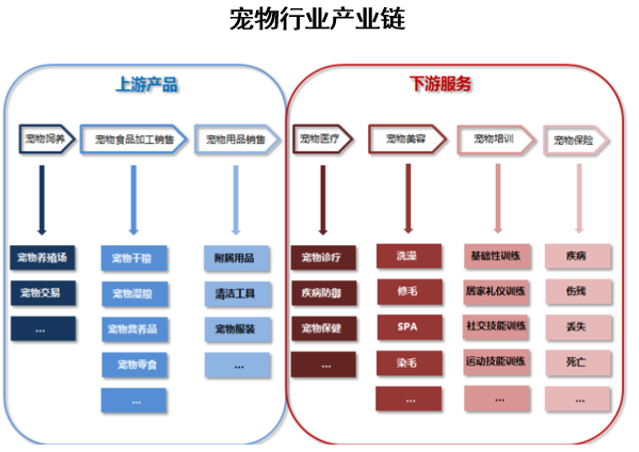

宠物产业包括宠物养殖、宠物交易、宠物食品用品的加工和销售、宠物诊疗、 宠物保健、宠物美容、宠物培训、宠物保险、宠物殡葬等。其中,宠物行业产业 链的上游产品主要包括宠物饲养、宠物食品加工销售和宠物用品零售等,下游服 务主要包括宠物医疗、宠物美容、宠物培训、宠物保险、宠物殡葬等。 目前,我国宠物行业产业链上各环节均有发展,但是发展程度差距较大,其 中,宠物食品加工销售、宠物用品销售、宠物美容和宠物培训较为成熟,而宠物 养殖和交易、宠物医疗、宠物保险、宠物殡葬等发展较为落后。 宠物的养殖和交易方面,以犬为例,宠物犬的购买途径主要为正规犬舍、大 型狗市、流动小贩以及从主人家购买。其中,正规犬舍饲养程序和技术专业化、 标准化,但目前不成规模,品牌分散,而通过大型狗市、流动小贩等途径购买的 宠物犬良莠不齐,易产生“星期狗”现象,且饲养方式多为个人饲养。 宠物保险方面,国内市场与瑞典、英国、美国、日本等国外成熟市场差距巨 大,险种单一,保障范围小,目前只有少数保险公司如华泰保险、太平洋财险、 深圳太平保险、平安财险、人保财险等推出了保险品种,且养宠者的保险意识不 强,市场推行效果不理想,我国宠物保险市场尚处于起步阶段。 我国宠物殡葬市场同样处于起步阶段。国内养宠者的宠物殡葬意识较为欠缺, 多数采用自行掩埋甚至直接丢弃的方式。同时,国内目前缺乏提供合格殡葬服务 的相关企业,多数采用简陋焚烧炉进行火化,宠物遗体得不到充分燃烧,也造成 环境污染,服务体验较差。 宠物医疗市场处于高速发展阶段,潜力巨大。目前市场还处于低水平运行状 态,宠物医院良莠不齐,竞争格局不明朗,但是随着人均收入水平的提高和情感 寄托需求的旺盛,各家宠物医疗机构正在进行地域上和规模上的业务扩张,市场 整合加速。

本文采编:CY320