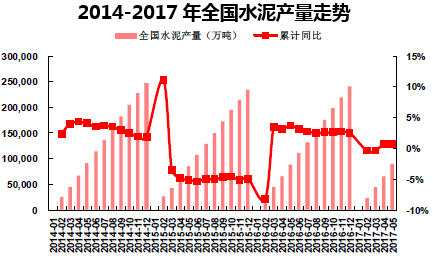

2017年1~5月全国水泥累计产量8.92亿吨,同比增长0.7%,与去年基本持平。一季度受错峰生产影响,水泥产能发挥受到抑制,产量同比小幅下降0.3%。进入二季度,随着错峰生产期结束,叠加下游需求全面启动,4、5月单月全国水泥产量同比分别增加2.4%、0.5%。分区域来看,一季度东北、华北地区水泥产量大幅下滑,华南、西南、华东以及西北地区小幅上涨,华中地区小幅下滑。

2017 年1~5 月全国水泥产量小幅上涨0.7%

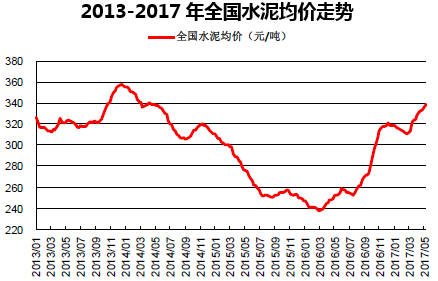

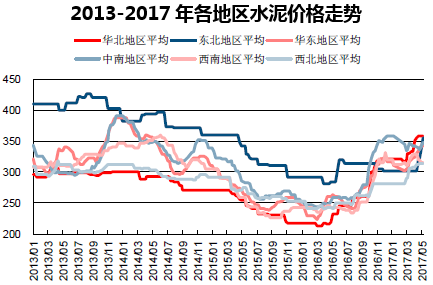

一季度受益于北方地区错峰生产对供需结构的改善,全国水泥均价仅小幅回落约7.3元/吨;而后随着节后返工,下游需求恢复,水泥价格重启上行通道,截止2017年6月中旬全国水泥均价较年初上涨约17.8元/吨,涨幅5.6%。分区域来看,本次价格上涨仍然具有系统性,东北、华北、西北以及华东地区分别较年初上涨53.33、35.00、27.50以及30.00元/吨。中南及西南地区则分别下降17.08、11.25元/吨,一方面是中南、西南地区四季度才是销售旺季,价格高位延续到今年初导致基数高;另一方面则是受阴雨天气影响,下游需求不振。

2017 年上半年全国水泥均价先抑后扬

除中南、西南外各地区水泥价格均延续上涨趋势

根据国家统计局数据,今年一季度水泥行业实现销售收入1865亿元,同比增长18.73%;实现利润总额65.26亿元,去年同期为-20.42亿元,利润总额位居历史第三位。在行业协同自律的背景下,上半年价格走势稳中有升,业绩确定较去年有大幅提升。

一、需求:整体企稳

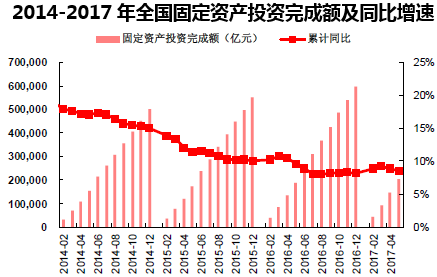

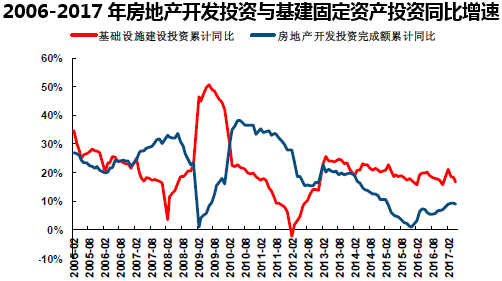

水泥需求与全社会固定资产投资密切相关,其中又以房地产投资、基建投资以及新农村建设三大板块带动最为明显。由于农村需求相对稳定,水泥需求变化主要受房地产投资和基建投资增速变动影响。今年1~5月全国固定资产投资累计同比增速8.6%,较1~4月回落0.3个百分点,较去年同期回落1.0个百分点;房地产开发投资增速8.8%,较1~4月增加0.5个百分点,较去年同期增加1.8个百分点;基建投资增速16.66%,较1~4月回落1.55个百分点,较去年同期回落3.09个百分点。

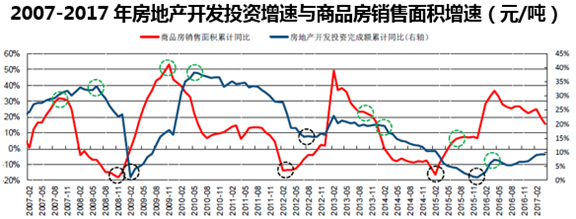

当前市场比较担心地产调控对房地产开发投资增速负面影响,但我们认为今年对此不必过于悲观。根据我们的观察,受地产调控周期等因素影响,商品房销售面积增速存在周期为3~4年的波动,最近一次谷底出现在2015年2月,因此下一次谷底大概率出现在2017年末至2018年。而房地产开发投资增速一般滞后于商品房销售面积增速3个季度左右,虽然后者处于寻底阶段,但1~5月累计同比增速仍达到14.30%的较高水平。因此,今年房地产开发投资增速应当与2016年6.88%增速相差不会很大,对水泥需求预计将保持稳定。

在房地产投资下行压力较大,而制造业投资持续萎靡的背景下,基建投资将起到对固定资产投资托底作用。从基建投资与房地产开发投资历史增速来看,两者近似呈现负相关,在房地产投资增速下滑的年份基建投资将起到对冲作用,届时将对水泥需求起到良好支撑作用。

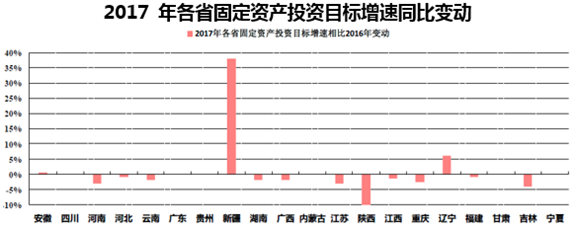

根据各省披露2017年政府工作报告情况,今年各省固定资产投资目标增速与去年整体持平。但新疆固定资产投资目标增速独占鳌头达到50%,主要投向铁公机等基础设施建设项目;以投资额增量5000亿元计,占发改委设定全国固定资产投资额目标增量的近十分之一。随着新疆基建相关项目逐渐落地,将大幅提振区域水泥需求。

二、供给:供给侧改革推进改善边际供需关系

2016年5月18日国务院发布《关于促进建材工业稳增长调结构增效益的指导意见》(国办发(2016)34号文),提出要再压减一批水泥熟料产能,水泥熟料产量前十企业生产集中度要达60%左右,水泥销售利润率接近工业平均水平,具体措施包括:严禁新增产能、淘汰落后产能、推进联合重组、推行错峰生产、淘汰32.5低标号水泥。

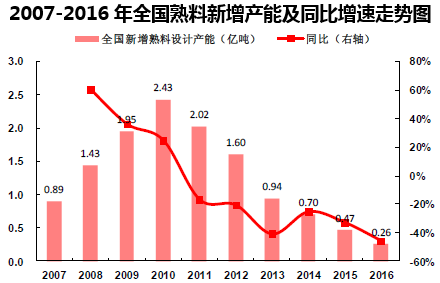

从严控新增角度来看,34号文已经明令严禁新增产能,新建生产线必须以落后产能指标进行等量或减量置换。从执行情况来看,根据国家统计局口径,2016年全国新投产熟料生产线19条,新增熟料产能约2600万吨,同比减少45.71%,并且已经连续5年大幅下跌。新增产能主要是此前获得审批的建设项目投产,预计2017年及后续将延续下跌趋势。从产能去化角度来看,2016年全国淘汰熟料产能559万吨,虽然规模不大,但考虑到新增产能近乎停滞,对局部区域供需结构改善起到积极作用。2017年5月6日水泥协会联合各大龙头企业成立水泥行业去产能领导小组,研究和起草行业去产能的行动计划及配套政策建议,有望加快行业去产能进程。

从行业整合角度来看,2016年“两材合并”以及金隅、冀东重组给行业起到良好示范作用。金隅和冀东由竞争走向合并后,在华北地区市占率合计超过50%,对提升区域协同议价能力起到立竿见影的效果。根据我们监测的价格数据,2016年初至今,华北地区P.O42.5水泥价格累计上涨接近150元/吨,涨幅达66%,远超全国平均39%的涨幅。水泥行业整合已是大势所趋,而在金隅冀东示范带动下,行业整合进程有望加快。

从行业协同角度来看,始于2014年的北方地区错峰生产能有效压制熟料库存,改善淡季供需,稳定淡季价格。2016年为期166天的北方15省市冬季错峰生产执行效果良好,参与错峰生产企业占比达到92.4%,实施停窑的熟料生产线占比达到92.6%,共计减少熟料产量2.38亿吨。由于缺乏政策配套制约手段与保障措施,目前错峰生产更多依靠企业协同自律展开,而随着错峰生产向制度化、规范化、常态化发展,一方面北方地区对中小企业约束将增多,参与错峰企业占比有望进一步提升,利好大企业;另一方面,错峰生产作为产业政策有望在全国范围内推广实施,对改善南方地区淡季供需结构起到积极作用。

2016年北方15 省冬季错峰生产实际执行时间表 | |||

省份 | 开始时间 | 终止时间 | 持续时间(天) |

辽宁 | 2016年11月1日 | 2017年3月31日 | 151 |

吉林 | 2016年11月15日 | 2017年3月31日 | 151 |

黑龙江 | 2016年11月1日 | 2017年3月31日 | 151 |

新疆 | 2016年11月1日 | 2017年3月31日 | 151 |

北京 | 2016年11月15日 | 2017年3月15日 | 121 |

天津 | 2016年11月15日 | 2017年3月15日 | 121 |

河北 | 2016年11月15日 | 2017年3月15日 | 121 |

山西 | 2016年12月1日 | 2017年3月31日 | 121 |

内蒙古 | 2016年11月11日 | 2017年4月30日 | 171 |

山东 | 2016年11月16日 | 2017年3月15日 | 120 |

河南 | 2016年11月1日 | 2017年1月31日 | 92 |

陕西 | 2016年12月1日 | 2017年3月10日 | 100 |

甘肃 | 2016年12月15日 | 2017年3月31日 | 107 |

青海 | 2016年11月1日 | 2017年4月1日 | 152 |

宁夏 | 2016年12月1日 | 2017年3月10日 | 100 |

从产品结构调整角度,国办34号文提出要彻底淘汰32.5标号水泥,提高42.5等高标号水泥占比。32.5标号水泥具有混合材品种和掺杂量混乱,产品质量管理难度大等问题,在国外产品结构中占比较小,而我国水泥产品结构中32.5标号水泥占比超过了50%。目前中小企业尤其是一些中小粉磨站仍然以生产32.5标号水泥为主,大企业则基本以42.5标号水泥为主。淘汰32.5标号水泥一方面将迫使部分无法满足生产要求的粉磨站关停,另一方面增加小粉磨站熟料采购成本,增加其生存难度,因此将对大企业构成利好。目前四川、新疆均已明令停止生产32.5标号水泥;宁夏也已停止办理32.5标号水泥生产许可证,同时要求32.5标号水泥产量不得高于同期水泥产量的30%;其余省份也有望出台相关政策限制32.5标号水泥生产。

本文采编:CY317