一、中国豆奶消费渠道及销量

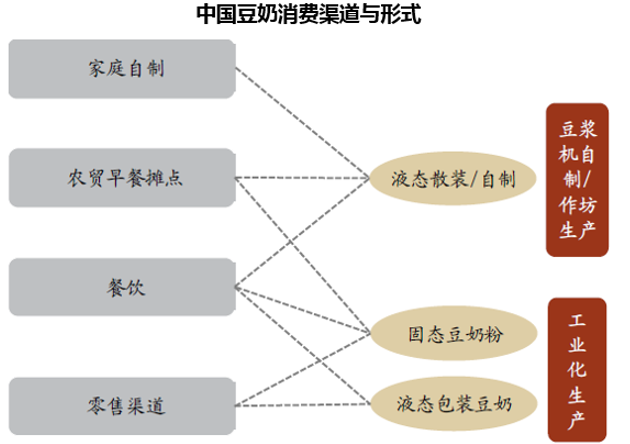

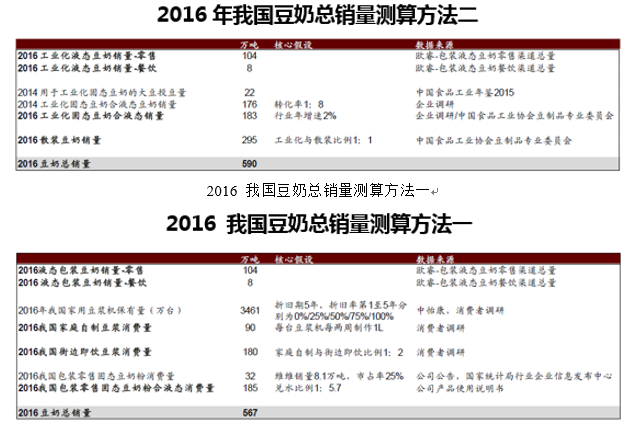

我国豆奶主要的消费渠道分为家庭自制、农贸早餐摊点、餐饮和包装零售渠道四类,形态分为固态与液态两种。除统计的2016 年液态包装豆奶在零售渠道104 万吨与餐饮渠道8 万吨的消费量外,其他渠道与形态的豆奶因参与者众多且高度分散,同时并非完全工业化生产,行业内没有准确的统计数据。我们试图用两种方法估算我国豆奶总消费量规模,计算得出目前中国豆奶市场静态销量567-590 万吨。

二、从人均消费量角度,中国豆奶市场大幅扩容空间有限

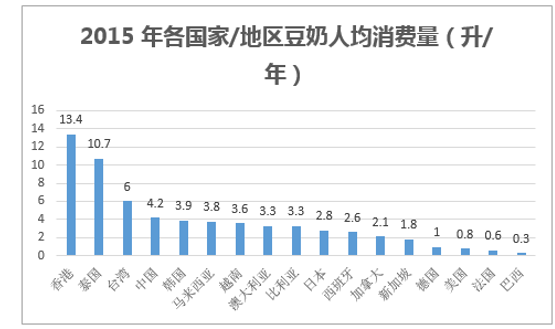

按照我们对豆奶总消费量规模两种测算方法的平均数580 万吨,我国豆奶的人均消费量为4.2 升/年,这一体量超过欧美等发达国家(与东西方饮食习惯差异、中国消费者乳糖不耐受体质等相关),与亚洲除中国大陆外其他国家/地区按人口加权平均消费量34.9 升/年相比,仅有17%的提升空间,可见从人均消费量角度,中国豆奶已有较大基础,未来大幅扩容空间有限。

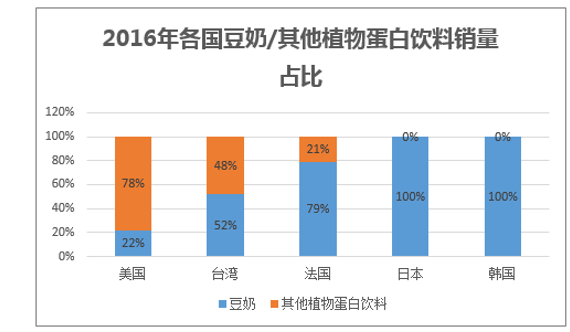

大豆饮料已是植物蛋白饮料中最大品类。根据伊利《2016 年度非公开发行A 股股票预案》,大豆蛋白是植物蛋白饮料中最大的品类,全球占比为67%。从统计的各国植物蛋白饮料销量拆分看,大豆饮料仍是多数发达国家,尤其是亚洲周边国家/地区最主要的植物蛋白饮料品类。

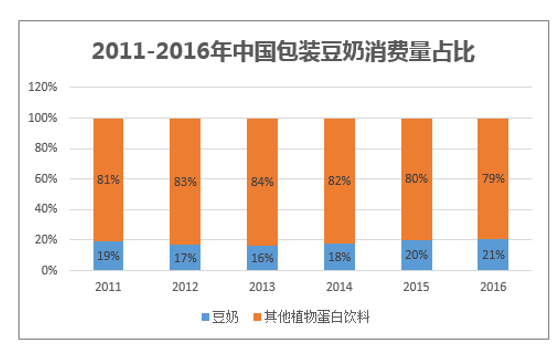

我们无从得知我国豆奶和其他植物蛋白饮料在全渠道的增速,仅从液态包装化豆奶与其他植物蛋白饮料增速看,根据统计,2011-2016 年我国豆奶和其他植物蛋白饮料销量CAGR 分别为7.4%和4.7%,液态包装豆奶在植物蛋白饮料中的占比过去五年略有提升。但我们仍无法就此判断这样的增速差异是由整个豆奶品类占比提升带来还是因液态包装豆奶取代了其他形式的豆奶。

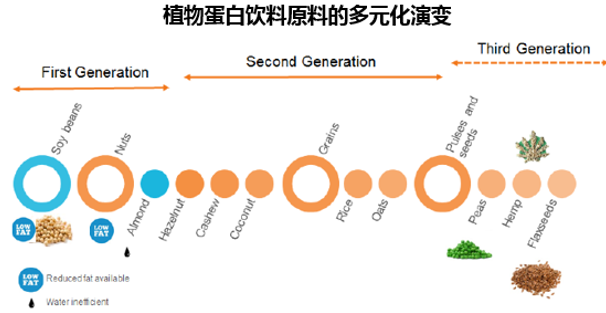

如果我们从更长的时间窗口去看待豆奶和其他植物蛋白饮料品类,我们可以参考发达国家的经验:总结了海外发达国家的植物蛋白饮料的原材料演变历史:豆奶是植物蛋白饮料中最基础的原料,随着人们对其他植物基原料提取与加工技术的提高,以及消费者在补充蛋白质需求之外对其他植物基原料多功能特性的诉求涌现,植物蛋白饮料的原料出现了多元化的升级趋势,逐步衍生出坚果类的杏仁、榛子、腰果、椰子等,谷物类的大米、燕麦等,以及种子类的豌豆、亚麻籽等新植物基原料。

本文采编:CY317