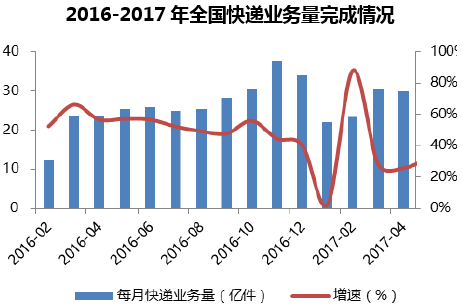

1、快递业务量、收入增速同比放缓

1-5 月,快递业务量增速30.3%。根据国家邮政局统计,1-5 月,全国快递服务企业业务量累计完成139.1 亿件,同比增长30.3%。其中,同城业务量累计完成32.3 亿件,同比增长23.8%;异地业务量累计完成103.8 亿件,同比增长32.6%;国际/港澳台业务量累计完成3 亿件,同比增长27.7%。2006-2016 年期间,快递业务量复合增速达42%,2017 年快递行业增速有一定下滑,一方面,行业基数迅速变大,在连续七年高速增长的基础之上,快递行业增速逐步常态化;另一方面,快递巨头相继上市,管理更加规范化。

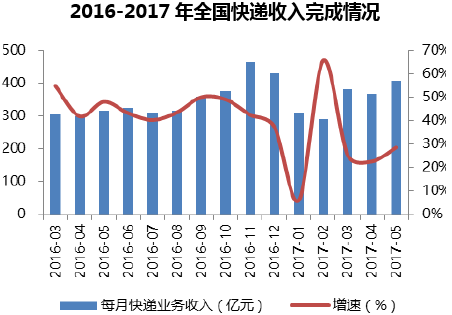

1-5 月,业务收入累计完成1761.3 亿元,同比增长26.7%。2006-2016 年期间,快递业务收入复合增速达29%,收入增速不及业务量增速主要是由于近年来快递企业进行价格战,导致单件收入降低。然而随着行业成本端压力的逐步变大快递服务品质的提升以及单件利润空间的收窄,快递行业的收入增速和业务量增速也在逐步收窄。

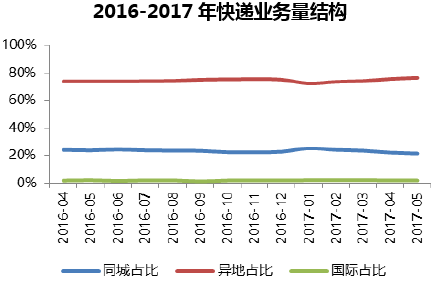

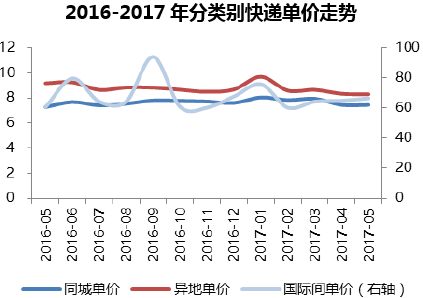

从专业结构看,异地件依旧是快件主要来源。2017 年1-5 月,同城、异地和国际快递业务量比重分别为21.6%、76.4%和2.0%;业务收入比重分别为13.2%、52%和10.8%,异地件占比大幅领先,依旧是我国快递主要来源。

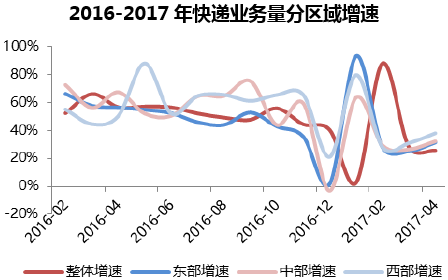

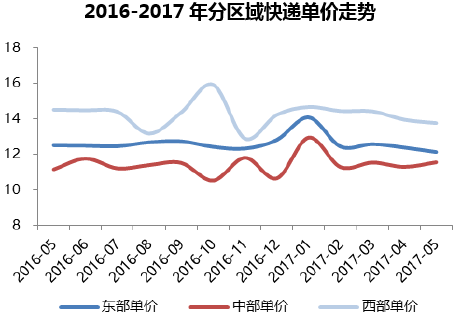

从区域结构看,西部地区快件量占比低,增长潜力巨大。东、中、西部业务量比重分别为81.6%、11.5%、6.9%;收入比重分别为81.3%、10.69%、7.8%,快递业务结构总体稳定,中西部地区具备较大增长潜力。

业务量以异地件为主

中西部地区具备增长潜力

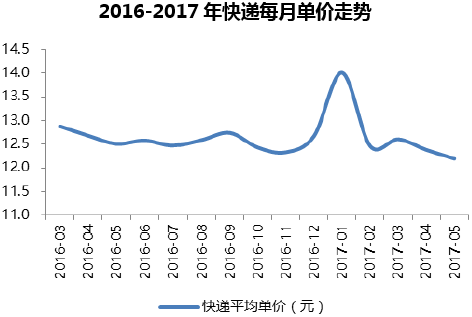

2、单价同比降幅收窄,环比企稳改善

1-5 月,快递单价同比降幅收窄。2017 年1-5 月,快递单价为12.66 元,同比下降2.9%,降幅有所缩窄,包括同城、异地、国际在内的各类型快递的单价降幅都有不同程度的收窄,特别是近三个月表现相对更好,同城呈现连续两个月的正增长,异地从两位数负增长收窄到个位数负增长,国际从20%以上的负增长回落到20%以内的负增长到转正。我们认为在人工、租金等硬性成本的压力下,单价下降空间有限。随着电商的竞争和活动开展,预计需求的增长有望带来降幅的进一步收窄。

东中西部单价趋于稳定

同城单价同比连续两个月正增长

3、行业集中度提升,龙头竞争格局改善

快递行业CR8 与CR4 提升,利好上市龙头快递企业。2017 年5 月快递行业CR8 为77.7,环比提升0.3pct;从前四大快递企业市场份额看,2015 年开始集中度开始回升,CR4 从2014 年的49.9 提升至2015 年的51.9。行业集中度的提升将利好上市龙头快递企业。

4、行业增长依旧,龙头分化初现

行业增速回归理性,Q2 增速仍将维持在30%+。尽管Q1 行业增速低于市场预期,尤其是3 月份以后业务量增速跌破30%,但我们认为快递行业在经历了2011-2016年年均50%以上的高速增长后必定会回归常态化发展,这是一个时间问题,而200亿体量的行业规模维持30%左右的增速相对合理。考虑到国内消费需求维持平稳增长,电商尤其是网购市场保持较高增速、跨境电商蓬勃发展以及中西部快递需求的激发,预计2017 年业务量增速有望维持在30%左右。

关注价格的逐步企稳甚至温和上涨。在各大快递企业纷纷上市后,我们认为短期内,为了从规模相近的企业中争夺市场份额价格战可能仍将持续,而当前价格大规模下降的空间有限,考虑到未来行业并购的加速,在行业完成一轮实质性的结构变革后,从单纯的价格竞争转向以质量服务为导向的竞争,快递行业平均价格水平将逐步企稳,在行业集中度更高的情况下甚至实现温和上涨。

年中旺季到来,电商巨头加大促销力度带动快递电商件高增长。伴随消费升级、商业模式变化、服务品质改善、服务能力提升、产品不断丰富、国际市场开拓,预计快递行业全年增速依旧有望保持30%以上。

本文采编:CY317