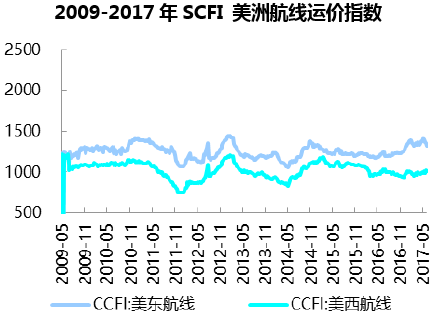

2017H1,受供给增速放缓和需求强劲共同作用,集运运价同比大幅回升。今年以来,SCFI 的Q1/Q2 均值为865/856,同比上涨64%/59%。

二季度自4 月1 号新联盟运营以来,集运联盟试图提价未能成功,二季度运价环比一季度均有下滑。分航线来看,欧线Q1/Q2 均价为940/924 美元每TEU,同比涨幅为125%/71%;美东线Q1/Q2 均价为3164/2334 美元每FEU,同比涨幅为51%/43%。

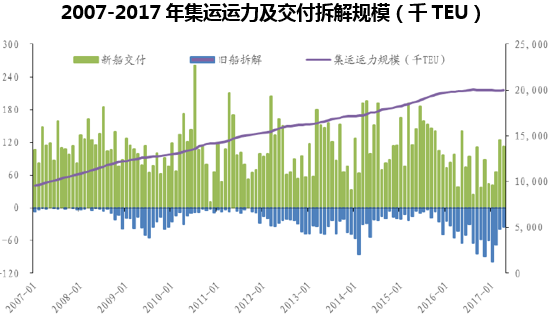

3 季度旺季是检验行业产能利用率的关键时点。2017H1 集运市场需求旺盛,中国出口1~5 月累计同比增速达8.2%,美国、欧洲制造业PMI 均处于同比高位。供给端,1-5 月新增集运运力15.1 万TEU,同比增速为0.76%,小于16 年同期的1.08%和16 年全年的1.25%。

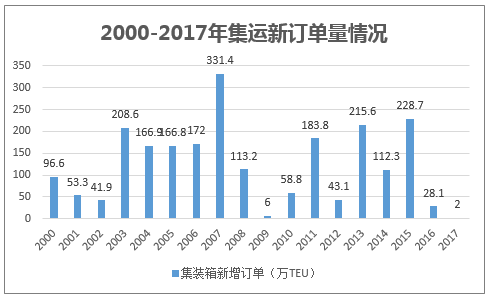

2017 年集运新订单仅有2万TEU

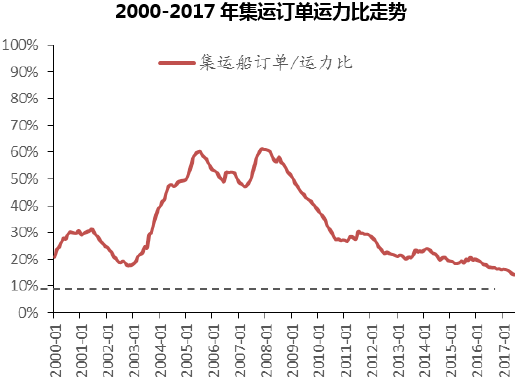

集运订单运力比持续下行

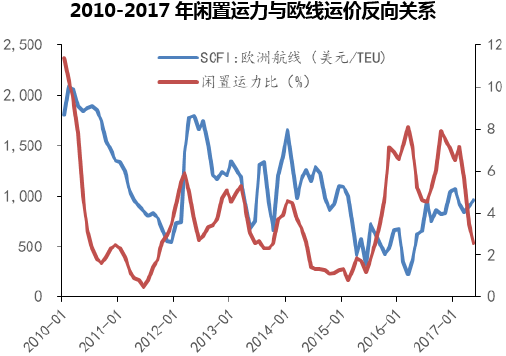

闲置运力比达到两年来最低水平

2 季度已经逐步消化闲臵运力。截至2017 年5 月底,闲臵运力比为2.6%、闲臵运力52 万TEU,而2016 年底的闲臵运力比为7.1%、闲臵运力142 万TEU。释放出的90 万TEU 的运力较年初总运力相当于增加了4.5%的运力。我们认为闲臵运力消化的过程导致了2 季度运价环的环比微降。闲臵运力逐步释放后,产能利用率提升带来船公司议价能力的提升,我们判断3 季度旺季来临时需求价格弹性亦将显著提升。

集运需求端持续转好,供需迎来改善

需求端将保持强劲。据IMF 预计,2017/2018 全球GDP 增速达到3.5%/3.7%,全球贸易增速达到3.8%/3.9%,较16 年的GDP 增速3.1%和贸易增速2.3%有显著。中国出口增速稳健,同比大幅改善。中国出口按美元计价1~5 月累计增速8.3%,远好于去年同期的-10.2%和去年全年的-6.4%。

行业整合、新联盟运行利好行业竞争格局。集运行业的整合呈不断上升的趋势,行业的集中度进一步加大,按照现有订单推算,预计2021 年前五大集装箱航运公司的船队运力占比将从2005 年的37%提高到60%,前十大集装箱航运公司的船队运力占比将从2005 年的55%提高到80%。

本文采编:CY317