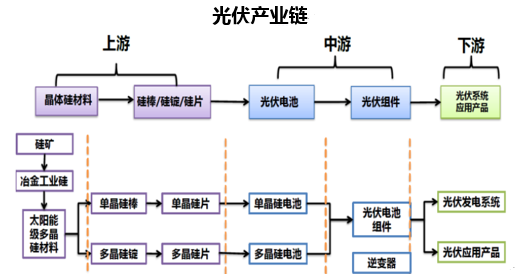

光伏产业链包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等6个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。

从全球范围来看,产业链6个环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。目前我国太阳能光伏产业已经形成比较完整的产业链,特别是在太阳能电池制造方面已经达到了国际先进水平。

常见发电方式对比 | |||||

光伏 | 水电 | 风电 | 核电 | 火电 | |

储量 | 约10^7GW | 约10^4GW | 约10^5GW | 由铀储量决定 | 由煤储量决定 |

投资饱和度 | 低 | 极高 | 低 | 低 | 高 |

建设地要求 | 有阳光照射即可 | 需有较高水流量 | 需有一定风力 | 需靠近水源地 | 靠近煤矿、人烟稀少地 |

建筑面积 | 可调节 | 较大 | 大 | 较大 | 较大 |

环境友好度 | 高 | 有争议 | 高 | 高,但有风险 | 低 |

安全性 | 高 | 高 | 高 | 高,但有风险 | 一般 |

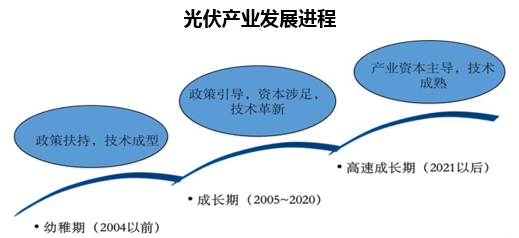

光伏行业的发展进程可以分为三个阶段:第一阶段是光伏产业发展的幼稚期,在这期间,光伏产业的相关技术还不够完善,度电成本也比较贵,促进光伏产业发展的驱动力主要来自政策的补贴扶持;第二阶段是光伏产业发展的成长期,随着产业资本瞄准补贴和优惠政策开始涉足光伏投资,政府不再盲目加大补贴,而是通过调整补贴维持企业一定的利润水平,虽然这一阶段的度电成本有所下降,但是还没有达到与火电相的水平,因此这一阶段的盈利仍主要来源二政府补贴;第三阶段是光伏发展的高速成长期,行业将由产业资本主导,发电技术和储能技术会逐步成熟,分布式电站将大力普及,并进入后电站时代,能源互联网,能源金融将蓬勃发展。

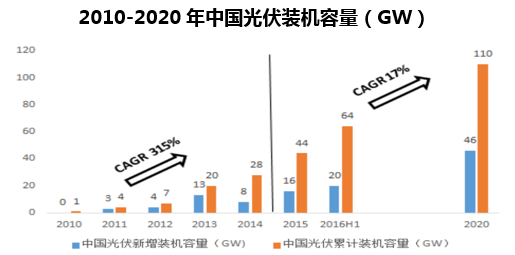

《“十三亏”规划》要求2020年太阳能装机容量达110GW以上,占比5%,分布式光伏60GW以上、光热5GW。我们认为,随着并网与补贴两大问题16年后有望逐步览决,规划目标完成概率极高,在成本没有突破性下降的情况下,行业将有前期的爆发式增长暂时过渡至平稳增长期。

抢装是新能源行业发展目前仍无法逃离的“宿命”。在发改委于2015年12月22日公布光伏电站上网价格下调的通知之后,在2016年6月30日以后并网电站将大幅下调上网电价的刺激之下,叱上最强的光伏行业抢装行情开启。

2016/6/30光伏上网电价下调表 | |||

Ⅰ类(元) | 0.9 | 0.8 | 0.1 |

Ⅱ类(元) | 0.95 | 0.88 | 0.07 |

Ⅲ类(元) | 1 | 0.98 | 0.02 |

本文采编:CY327