我国北斗卫星导航系统实施明确的“三步走”建设规划:第一步是试验系统阶段,2000年发射2颗地球静止轨道卫星并投入运营,建成“北斗1号”系统;第二步是区域系统建设阶段,2012年“北斗2号”卫星发射数量达到14个,建成覆盖亚太的北斗区域系统;第三步为“北斗3号”全球组网,2020年总计35颗卫星覆盖全球。

资料来源:华经产业研究院整理

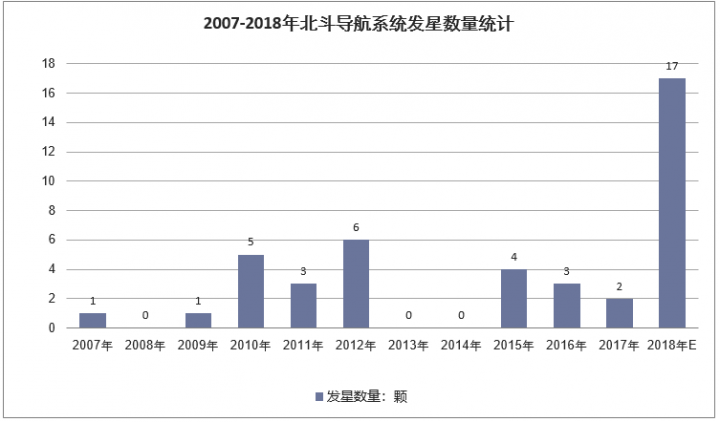

北斗3号卫星发射计划稳步推进,截止到2018年8月底,北斗3号系统已成功发射12颗全球组网卫星(2017年发射2颗,2018年已发射10颗),已实现对巴基斯坦、沙特、缅甸、印尼等国家覆盖。根据北斗的发射计划,2018年全年将完成17颗左右北斗卫星发射,率先为“一带一路”沿线国家提供更为精准和优质的定位服务,实现从“中国的北斗”走向“世界的北斗”,为海外国家提供位置服务。

资料来源:公开资料整理

2018年上半年,北斗行业主要公司实现营业收入55.06亿元(剔除个别公司非北斗业务带来的营收),同比增长29.07%,实现归母净利润5.54亿元,同比增长71.94%。

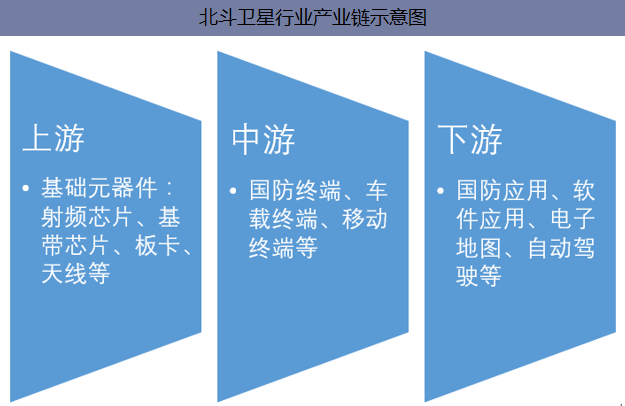

从北斗导航系统整体架构来看,分为卫星段、地面段和用户端三大部分,从对应产业链结构来看,总共分为上游基础元器件、中游终端和系统集成、及下游运营服务三大环节。

资料来源:华经产业研究院整理

上游基础元器件主要是指包括射频芯片、基带芯片、板卡、天线和手机集成芯片等基础元器件,其中射频芯片和基带芯片都是集成在板卡上,板卡整体的工作原理是:首先通过天线单元完成对北斗卫星发射信号进行接收并转化为电信号,后由射频前端完成将射频信号进行模数装换,再由基带芯片对信号进行处理生成卫星信号的伪距和载波相位等测量信息,最终完成导航定位结果的输出。

中游终端和系统集成市场可以区分为军用市场和民用市场,主要产品包括国防安全终端、行业终端、车载移动终端和软件系统集成。其中国防安全终端主要包括军用、警用、防灾救灾等国防安全终端;测量测绘终端包括高精度测量测绘仪器GNSS接收机和GIS数据采集器等;车载终端包括车载导航和定位装置;移动终端包括手持便携式定位终端,装配在共享单车、无人机等设备上的定位终端;系统集成则指在相应北斗终端上完成位置信息等数据服务的软件应用集成方案。中游市场主要由于细分行业市场需求不同而产生一定差异,围绕以位置信息服务为主以适应不同行业的发展需求。

下游运营服务基于北斗位置信息数据和时间同步等技术,构建时空大数据库、地理空间数据平台等。通过积累的位置数据和北斗高精度技术设备,为政企用户、行业用户、LBS服务商和大众消费者,提供基于北斗的定位、导航、授时、短信报文等各类基础服务。近年来,产业链上游及中游产值占比持续下降,下游运营服务已经从2015年的25%提升至2017年的37%,这是产业链逐渐成熟的标志,未来运营服务占比将持续上升。

卫星导航产业链各环节产值占比

产业链环节 | 2015年 | 2016年 | 2017年 | ||||

上游 | 基础器件 | 14% | 5% | 13% | 5% | 11.27% | 4.17% |

基础软件 | - | 2% | - | 2% | - | 2% | |

基础数据 | - | 7% | - | 6% | - | 5.1% | |

中游 | 终端集成 | 61% | 47% | 56% | 42% | 51.92% | 36.79% |

系统集成 | - | 14% | - | 14% | - | 15.13% | |

下游 | 运营服务 | 25% | - | 31% | - | 36.81% | - |

资料来源:华经产业研究院整理

从市场来看,卫星导航可以按照客户构成分为军用市场、行业应用市场和大众市场三大市场,其中军用市场行业市场以军用、警用和安防等领域应用为代表,市场未来增长主要来自北斗装备普及和替换,行业应用市场主要是对高精度定位等有需求的行业厂商,正处于规模化应用发展期;大众市场以车载导航和手机定位等为代表,随着物联网、车联网、可穿戴设备等新兴应用发展,大众市场将具备巨大的成长空间。

北斗国防技术门槛和市场门槛较高,市场竞争格局相对稳定,军方订单需求回升有望直接驱动相关上市公司业绩改善。其中北斗军工龙头通海格信自2017年10月以来接连获得多个军工重大合同订单,累计金额超过14亿元,进一步验证了军改落地后军工订单出现全面恢复性增长的逻辑。基于军改完成、军费增加和军品补偿性采购,我们认为未来三年国防军工市场的需求将保障北斗卫星导航在国防军工市场的稳定增长。

资料来源:华经产业研究院整理

在民用市场,我们认为高精度行业应用正进入爆发期,看好高精度应用市场的高成长空间。北斗高精度应用正在测量测绘、建筑施工、工业农业、公共安全设施等领域积极拓展,行业应用领域对北斗高精度存在广阔需求。同时随着北斗导航系统实现亚太区域覆盖,国内北斗厂商有望开拓亚太地区卫星导航市场。

三、北斗卫星行业发展空间分析

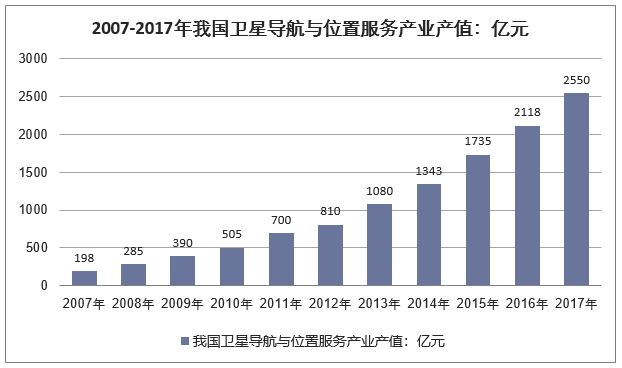

从行业市场发展空间来看,我国卫星导航与位置服务产业市场规模持续扩大,产业总产值稳步增长,市场发展空间潜力巨大。2017年我国卫星导航与位置服务产业产值达到2550亿元,同比增长20.4%。以芯片技术制造、算法和终端在内的核心产业产值达到902亿元,其中北斗技术贡献率超过80%,为核心技术产业的关键推动力;此外,由软件应用及行业数据、系统集成和基于位置的运营服务等市场产值达到1648亿元。国内卫星导航设备市场规模占全球市场比例接近15%,随着北斗系统的技术成熟度的上升和行业应用市场的扩展,未来北斗相关产品在国际卫星导航市场的份额还将持续提升。

资料来源:华经产业研究院整理

从应用领域来看,北斗系统目前已广泛应用于测量测绘、交通运输、海事船运、农林牧渔业、国土监测、挖掘勘探和公用事业等十几个行业领域,根据《2018中国卫星导航与位置服务产业发展白皮书》披露,2017年国内包括智能手机在内的采用北斗兼容芯片的智能终端产品社会用户总保有量接近5亿台,国内销售智能手机兼容北斗应用的数量占比已超过50%,专业北斗高精度接收机终端销量突破14万台。预计到2020年,北斗应用在交通运输、精准农业、城市综合安防和智慧城市建设等主要细分市场的规模有望超过2万亿元人民币。

相关报告:华经产业研究院发布的《2019-2025年中国北斗卫星导航市场深度评估及投资方向研究报告》

相关报告:华经产业研究院发布的《2019-2025年中国北斗卫星导航市场深度评估及投资方向研究报告》

本文采编:CY237