一、早教行业概述

早教,即早期教育,广义指幼儿0-6岁入学前的身心教育。由于幼儿在3岁会进入幼儿园,3-6岁幼儿的教育又被称为幼教,因此狭义上我们把0-3岁幼儿的教育划分为早教。广义的早教机构包括:早教中心、托育机构、学前培训三类。

哈佛大学儿童发展研究中心研究显示,婴儿新生前几年大脑每秒形成超过100万个神经连接;出生于高等教育家庭和普通教育家庭的婴儿的词汇量在18个月时出现显著差异;对低收入家庭的早教投资项目每1美元的投资回报在4-9美元之间,主要体现在参与者成年后收入的增加、犯罪率的减少等方面。早期经历影响着孩子未来的学习、行为、健康等,接受早期教育的孩子各方面的发育可能事半功倍。

早教行业的主要机构分类

早教中心 | 全称为婴幼儿早期教育服务中心,专为0-6岁婴幼儿的父母或家人提供孩子的早期教育培训指导和帮助。早教中心的主要服务对象是孕妇和0-6岁孩子的父母和家人,提供幼儿兴趣爱好培养、潜能开发等培训,早教中心3岁以下课程一般需要父母陪同。 |

托育机构 | 全称为婴幼儿托育服务机构,围绕着社区为0-3岁提供半托、日托服务,目前许多托育机构也逐渐开拓早教综合素质培养课程。相比早教中心,托育机构能解决费用高、上课时间不配套等问题。 |

学前培训 | 全称为学前教育课外培训,指以3-6岁学龄前儿童为主要服务对象的,独立于幼儿园教育之外的课程培训体系。学前培训的课程体系主要分为两大板块:(1)以琴棋书画及体育运动为核心内容的兴趣培养课程:如音乐、绘画、舞蹈、书法、跆拳道、球类运动等课程。(2)以英语数学为核心内容的前导文化课程:如幼儿英语、趣味数学等课程。 |

资料来源:华经产业研究院整理

我国早教行业起步较晚但发展迅速。早教行业在我国正式起步时期为20世纪90年代,发展历程可以分为以下三个阶段:

早教行业的发展阶段

资料来源:华经产业研究院整理

早教行业的上游包括toB的内容/装备提供商及toC的母婴&早教产品服务供应商。前者为早教机构和培训机构提供学习材料、玩教具、运动材料等产品,如嘉达早教;后者以平台的形式对接服务和客户,通过电商、论坛等线上以及线下渠道直接为儿童和家长提供早教服务与产品,主要有宝宝树、妈妈网等。中游是提供早教服务的toC机构园所:分为早教中心、托育机构和培训机构,主要机构有早教中心美吉姆、金宝贝、东方爱婴等;下游是0-6岁儿童和家长,广义上是0-6岁接受除幼儿园外学前教育的儿童和家长。

资料来源:国家统计局,华经产业研究院整理

二、早教行业需求分析

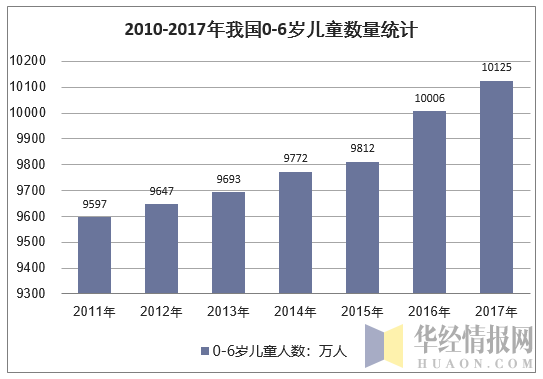

1、全面两孩政策效果显著,出生人口稳定波动。“全面两孩”政策自2015年决定实施以来,2016年和2017年,我国出生人口分别为1786万人和1723万人,比“全面两孩”政策实施前的“十二五”时期的年均出生人数分别多142万人和79万人,出生率分别提高了0.84和0.32个千分点。2017年出生人口数虽较2016年有所减少,但依旧是2000年以来的历史第二高值。

资料来源:国家统计局,华经产业研究院

而造成2017年出生人口有所下降的原因,主要是育龄妇女人数逐年减少及妇女生育意愿有所下降导致的一孩出生数量的下降。随着“全面两孩”政策效果的逐步显现,2017年二孩出生数量继续上升至833万人,占全部出生人口的比重达到51%。因此,叠加一孩出生人口的下降及“全面两孩”政策的持续影响,预计未来5年内的出生人口数量将依旧维持在1700万人左右的数量稳定波动。

随着新生代父母对科学早教的认可,0-6岁的婴幼儿在各年龄段都出现了对早期教育的需求且都在早教市场消费群体中有一定占比。巨大的学龄前人口基数及幼儿家长对早教的开放态度共同催生了早教市场庞大的消费群体。

资料来源:公开资料整理

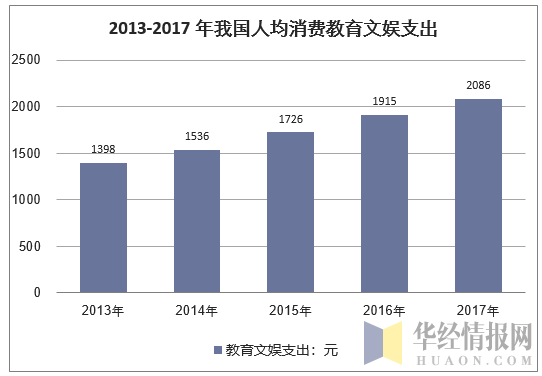

2、教育消费观念升级,早期教育支出增长。

(1)随着人民生活质量的提升,近年来我国居民人均可支配收入逐年增长,家庭在教育方面的支出将更加自由。与此同时,我国居民人均消费支出中教育文化娱乐项目的支出数额不断提升,占比也逐年增长,进一步反映了社会大众对教育的重视程度及消费意愿的不断增强。

(2)随着新生代父母教育观念的升级,

中国父母对于早期教育的青睐与日剧增。调查显示,25-35岁的父母,尤其是25-28岁的90后父母,更愿意在孩子的早期教育上做出更高的经济投入。

资料来源:国家统计局,华经产业研究院

三、早教行业的发展格局

1、区域分布格局

根据目前的早教中心分布情况数据显示,北上广深一线城市的早教中心网点分布占全国的13.88%,其2016年出生人口总数仅占全国出生人口的4.86%。由此我们可以估算出,一线城市的人均早教中心网点数量约为全国平均水平的3倍左右。

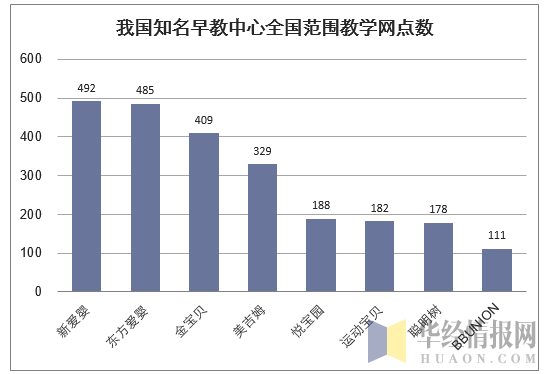

一线城市早教资源丰富,二三四线城市发展空间广阔。在全国约11000家早教中心网点中,北京602所,上海564所,广州306所,深圳296所,一线城市教学网点总计1,768家,占总数的13.38%;我们统计了8家早教中心的教学网点分布,一线城市教学网点数量占比为12.26%,而北上广深2016年的出生人口仅占全国出生人口1,786万的4.86%,一线城市婴幼儿人均拥有早教中心网点数大大高于全国平均水平,教育资源丰富。

未来随着早教理念普及与二三四线的消费升级,早教行业在二三四线城市有着广阔的发展空间。

2、竞争格局

早教行业竞争格局较为分散,CR8≈22%。目前我国托育机构规模较小,而早教中心发展迅速。百度教育数据显示,我国各品牌早教中心共设有约11000个线下教学网点,覆盖范围遍及全国各省。

根据各大早教中心官网公布的教学网点数量统计,8所早教中心的教学网点合计约2,400家,占总数的21.58%。其中,新爱婴、东方爱婴、金宝贝、美吉姆的教学网点数均在300家以上,悦宝园、运动宝贝、聪明树、BBUNION的教学网点数在100-200家,竞争格局较为分散。

资料来源:公开资料整理

四、早教行业发展趋势

1、早教行业受资本市场青睐

早教公司获资本市场青睐,发展前景良好。2017年早教行业融资超过18起,总融资金额数亿。其中,发力托育产业的小牛顿科学启蒙教育与在线早教平台成长保的融资金额最高。大部分获投资的早教服务商提供互联网早教产品或平台类服务,有较好的发展前景。

2017年我国早教服务商融资情况

公司名称 | 融资时间 | 融资金额 | 投资方 |

童之趣 | 年初 | 百万级人民币 | 清源创投和个人投资者共同出资 |

爱婴斯坦 | 年初 | 500万人民币 | 教育行业某家基金 |

成长保 | 2月 | 5000万人民币 | 黑马基金、昆仲资本、达晨创投 |

小牛顿科学启蒙教育 | 3月 | 6000万人民币 | 领汇资本领投 |

阳阳魔法教育 | 3月 | 近千万元人民币 | 港粤资本领投 |

微早教 | 5月 | 数百万人民币 | 洪晟观通投资 |

启蒙听听 | 7月 | 数千万万人民币 | 深创投领投,华诺创投和百俪资本跟投 |

袋鼠麻麻 | 7月 | 千万人民币 | 双湖资本、量创资本 |

妈妈帮 | 7月 | 亿元级人民币 | 好未来 |

成长保 | 7月 | 数千万人民币 | — |

慧昱科技教育 | 9月 | 3550万人民币 | 富士康、北京运胜基金、宜华资本、英诺基金、愿景资本 |

Keeko智能早教机器人 | 10月 | 3150万人民币 | 华教未来 |

微早教 | 10月 | 1000万人民币 | 梅花天使创投等联合投资 |

火火兔 | 11月 | 亿元人民币 | 复星锐正资本 |

童之趣 | 12月 | 千万级人民币 | — |

海帆亲子游泳 | 12月 | 千万级人民币 | 华谊兄弟体育 |

资料来源:公开资料整理

2、线上平台布局线下机构,导流海量用户二次消费

网络平台扩展业务版图布局线下早教中心,引导海量用户转为实体消费者。2017年7月,母婴家庭服务平台宝宝树与美国婴童玩具品牌美泰(Mattel,Inc.)宣布达成第二轮战略合作,正式成立独立的合资公司并逐步开设惠及全民的社区连锁早教中心。宝宝树旗下主要有宝宝树官网、宝宝树孕育APP、宝宝树小时光APP等互联网产品,月独立访问量超过2亿。在资本助力的基础上,以宝宝树为代表的线上互联网早教服务平台,通过布局线下早教中心,通过已有的品牌优势,将海量的网络用户转化为实体消费者,线上、线下进行多重消费,增加客户粘性和客均收入,从而获取更高的市场份额。

3、内容+平台+产品与服务,借助IP形成完整产业链条

“内容+平台+衍生产品与服务”是早教IP主要的商业模式。大多数早教IP的商业模式,完整的产业链条主要包括前端内容、自营平台、衍生开发等三大业务板块,涵盖版权付费、会员收入、产品销售、广告植入及线下活动等多个盈利点。以著名早教IP“巧虎”为例,作为由日本最大的教育集团“倍乐生”和中国福利会联合出版的学习产品,“巧虎”以《乐智小天地》系列产品为核心,塑造“巧虎”IP,搭建网站及APP等平台,进而衍生出了生活用品、益智玩具、线下活动及舞台剧等一系列同IP的销售商品及线下服务。

4、科技为早教行业带来新气象,与教学进行深度融合。近年来,早教与新兴科技结合密切,一方面得益于早教市场的消费主力80后对新兴科技产品的高接受程度,另一方面得益于国家政策上对教育科技的大力支持。2016年,《教育信息化十三五规划》中明确提出深化信息技术与教育教学的融合,积极探索信息技术在跨学科学习(STEAM教育)等新的教育模式中的应用。2017年7月,国务院颁布的新一代人工智能发展规划提出将编程和一些信息科技纳入到学习当中去。许多早教公司已将AI、AR等技术结合到幼儿教学产品的开发中。

本文采编:CY237