一、第三方支付行业概述

第三方支付是在互联网发展新时期,信任程度不断提升及技术推动发展的一种新型的支付方式,是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,通过与银行支付结算系统接口对接而促成交易双方进行交易的网络支付模式。在第三方支付便捷性、安全性及实时性等优势的不断影响下,第三方支付业务得到了快速发展,但是在发展过程中也频频出现违规操作等金融乱象,在我国一系列政策的保障下,未来第三方支付将逐渐向着规范化、普及化的方向转变。

第三方支付发展历程:

萌芽时代(90年代末到2002年)

20世纪90年代,第三方支付的暗涌已经浮现。阿里巴巴,慧聪等B2B平台把线下的商务交易转移到互联网上。而易趣、卓越、亚马逊等B2C平台,C2C平台则把线下购物搬到了线上。

1998年,首易信支付成立,宣告中国首家第三方支付平台的诞生。同年,北京成立了首都电子商务城,作为网上支付的示范平台。

信用中介时代(2003年到2005年)

2003年,针对电商平台上商家良莠不齐而引发的信用隐患,阿里巴巴成立了支付宝业务部,并于2014年12月正式推出第三方支付应用支付宝.2005年被称作是第三方支付的元年,阿里巴巴创始人马云首次提出第三方支付平台的概念。

支付普及时代(2006年到2010年)

2006年集网上支付,电子支付,电话支付,充值卡支付,代收代付等多功能于一身的支付平台。2009年,中国第三方支付市场规模达到5766亿元,与支付相关的企业达到300家以上。由于没有相关监管政策配套。2010年,央行出台了《非金融机构支付服务管理办法》,确立了第三方支付相关的配套管理办法和细则,通过审核发放第三方支付牌照的方式把第三方支付机构开始纳入国家金融监管的领域内。

高速发展时代(2011年到2016年)

2011年5月26日,对于第三方支付而言,是一个具有里程碑意义的日子。央行正式发放首批第三方支付牌照,首批27家第三方支付企业饮到了“头啖汤”。在2011年到2015年间,是央行发放第三方支付牌照的高峰期。2015年以后,由于央行停止支付牌照的发放,第三方支付行业竞争激烈。

二、第三方支付行业现状

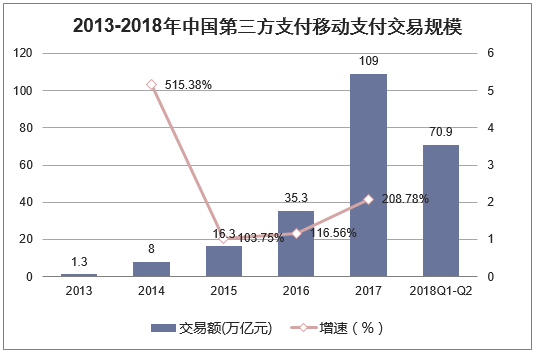

我国第三方支付产业迅猛发展,尤其在近几年呈现爆发式增长,并开始将金融、新闻媒体、教育、社交、医疗等等各领域融合到一起,成为了政府要花费巨资要完成的目标。从2013年到2017年中国第三方支付移动支付交易规模从1.3万亿增长到109万亿,复合年均增长率达到235%。可见我国移动支付发展速度之快!

资料来源:公开资料整理

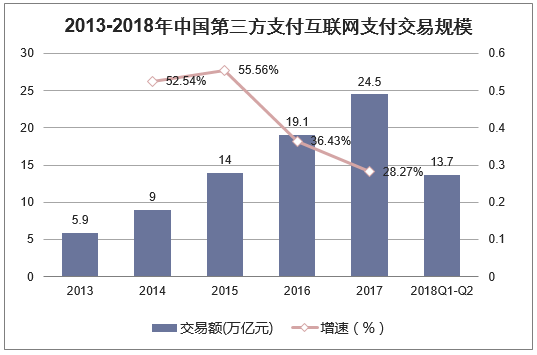

2017年中国第三方支付互联网支付交易规模24.5万亿元,同比增长28.27%。从2013年到2017年我们可以看出互联网支付增速逐渐放缓。

资料来源:公开资料整理

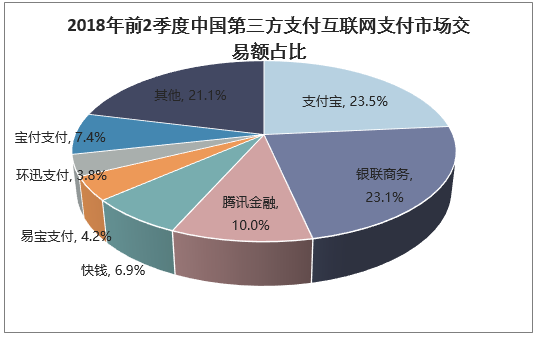

2018年前2个季度互联网支付交易额中支付宝、银联商务、腾讯金融三大巨头分别占了23.5%、23.1%、10%。

资料来源:公开资料整理

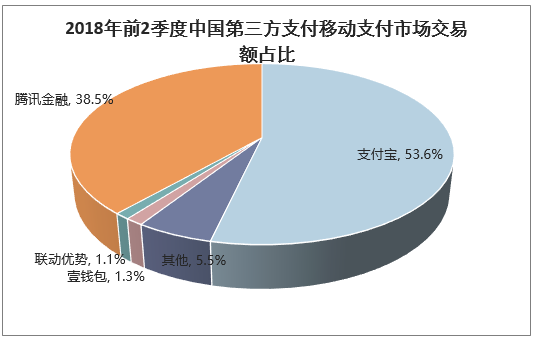

2018年前2个季度移动支付交易额中支付宝占了53.6%,腾讯金融占了38.5%。两大巨头总交易额占比超过90%,仍然占据着主导地位。

资料来源:公开资料整理

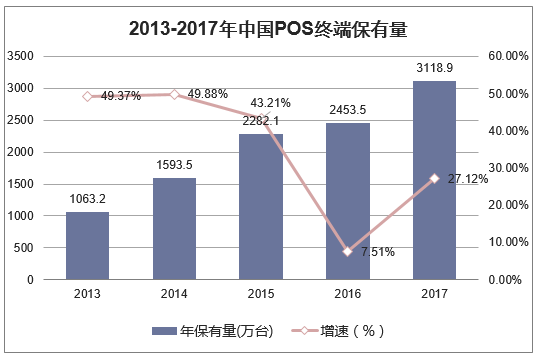

随着移动支付场景渗透的提升,居民消费习惯越加依赖支付终端交易,2017年POS机保有量达到3118.9万台,同比增长27.12%。商业银行利益推动、较大的潜在特约商户规模以及存量商户的设备更换需求都为支付终端数量的持续增长提供了动力。

资料来源:公开资料整理

三、第三方支付行业监管主要政策分析

随着第三方支付的快速发展,国家相关部门也在积极出台配套政策。加强对第三方支付金融业务的监管。2017年第三方支付的政策规范频出,根据不同阶段发展的不同特征,相继完善了第三方支付的安全性。而2017年12月出台的《条码支付业务规范(试行)》,政策的出台对以余额宝和微信为代表的条码支付起到了明确的规范作用。其明确了条码支付验证要素及支付限额。在政策的约束下,第三支付将会逐渐向着有序、规范、安全的方向发展,助推我国金融业务的发展。

第三方支付监管主要政策

时间 | 政策 | 政策影响 |

2011.05 | 央行颁发第一批支付牌照 | 第三方支付迎来监管时代 |

2013.06 | 央行6号文《支付机构客户备付金存办法》 | 制定了支付机构的备付金管理要求 |

2015.12 | 《非银行支付机构网络支付业务管理办法》 | 规定了第三方支付账户的实名制要求,并将支付账户进行分级管理 |

2017.1 | 《中国人民银行办公厅关于实施支付机构客户备付金集中存有关事项的通知》 | 要求支付机构备付金进行按比例集中存管,且该部分不计付利息 |

2017.4 | 中国支付清算协会第二届会员代表大会正式通过建立“网联”议案 | 正式确认推出“网联”,代替支付机构各自直连银行进行清算的状态 |

2017.8 | 《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网络平台处理的通知》 | 规定第三方支付机构需于2018年6月30日前将业务全部迁移至网联 |

2017.12 | 《条码支付业务规范(试行)》 | 规范条码支付,明确条码支付验证要素及支付限额,对条码进行分级营理 |

资料来源:公开资料整理

四、第三方支付行业发展趋势

1.第三方支付竞争进入深水区,技术、模式、生态层层演进

第三方支付机构间的竞争已经从单纯的产品形态竞争逐渐演变到商业模式的竞争,未来还会迁移到生态建设上的竞争。从密码支付、生物指纹识别发展刷到脸支付,支付创新不断提速,但作为支付企业来讲,仅仅依靠通道业务本身尚且不够,还需要在支付基础上叠加信贷、账户、营销等增值服务,让支付成为一个基础性平台,致力于为客户提供基于场景的无缝高效交易服务体验;同时,越来越多的支付企业将产业链上下游以及不同的金融机构融合构建自己的生态系统,以打造第三方支付企业的核心竞争力。

2. 监管升级,牌照壁垒铸就行业护城河

牌照仍然是第三方支付行业的必备品,持有牌照不等于合规,但无牌照一定不合规。尤其是在监管升级的要求下,业务的开展更多的倾向于持牌企业,今年以来央行更是多次要求第三方支付机构自查无证支付业务。监管模式越来越参照传统金融业,牌照、业务备案、备付金比例提高等手段未来将成为常态。行业将通过牌照数量、高昂价格、一照一业务为手段降低新入者的威胁力,同时,防范风险将是未来监管的主旋律。

3. 从现金、刷卡、扫码再到刷脸,支付边界逐渐消失

从现金、刷卡、扫码再到2017年无介质的刷脸,代表着第三方支付的未来发展趋势即无感支付,人就是支付本身,安全系数更高。

4.消费升级将继续成为第三方支付行业发展的最大动力

消费升级将继续成为第三方支付行业发展的最大动力。移动互联网时代,用户更注重体验,大额消费的比重正在上升。在中青年群体逐渐成为消费主力军的当下,新型服务性消费比重提升,电子商务是人们获取商品服务的重要来源之一。

5. C端需求市场逐渐饱和,B端支付潜力仍待挖掘

第三方支付一直有2B/2C两大模式之争。支付宝和微信领头的C端支付由于直接触达消费者,在移动时代享受到了空前的红利;以易宝支付为代表的B端支付一直隐藏在各个行业背后,默默承接起了交易通道的职能。相比C端支付,B端支付更了解企业在经营上的核心诉求,更能够帮助企业建立起基于支付的交易闭环。

虽然当前C端支付占据了第三方支付市场规模的绝大部分,但行业新增用户流量已经遇到了天花板,未来几年极有可能演变为微信、支付宝两大巨头的C端存量用户粘性之争。而B端支付伴随着互联网+赋能传统产业的改革,则有望迎来新生,特别是已经在行业沉浸多年的支付机构,这种先入优势便构建起了自身独特的竞争壁垒。

6. 独立第三方支付公司将成为稀缺资源

以支付宝、京东支付为代表的第三方支付企业,拥有电子商务这一核心业务场景,谋求在自建业务体系中把控支付渠道,这类企业在第三方支付上主要是配合主营业务的需求,获取用户交易数据。随着数字普惠金融的爆发,以壹钱包为代表的第三方支付企业力图通过支付渠道打通整个金融产业链,以支付为入口提供金融服务,越来越多的企业也在通过收购的方式,将第三方支付企业作为自己进入金融领域的敲门砖。

以易宝支付为代表的独立第三方支付企业,长期以来深耕不同行业,形成了对各个领域支付经验的积累,通过输出各类定制化的解决方案,更好地为不同类型的企业服务。但因为对综合能力需求较高,这类独立的第三方支付企业也较少,成为了稀缺资源。

本文采编:CY340