一、智能装备制造业的发展背景

智能装备制造业是将人工智能、自动化等先进制造技术应用于整个制造业生产加工过程,从而实现生产的精密化、自动化、信息化、柔性化、图形化、智能化、可视化、多媒体化、集成化和网络化。

智能装备制造业包括了智能仪器仪表与控制系统、智能专用装备、关键基础零部件及通用部件、高档数控机床与基础制造装备等四个方面。

自2008年金融危机以来,各国纷纷倡导将互联网技术与传统制造业结合起来,进而提高制造业的自动化、智能化水平,从而进一步夯实制造业对经济发展的贡献或主导力量。在2011年汉诺威工业博览会上,德国提出了“工业4.0”概念,推进传统制造业与现代化信息科技技术进行整合,实现智能化生产;2012年,美国启动了“先进制造业国家战略计划”,通过信息技术来重塑制造业。在此背景下,中国也提出了智能制造装备产业的发展规划和《中国制造2025》,明确了未来中国制造业的发展方向,以智能制造为主线,推动中国制造业在生产效率和产品质量的提升,从而降低生产成本,增强产品竞争力。

我国智能制造装备产业范畴

智能装备制造项目 | 重点发展领域 |

高档数控机床与基础制造装备 | 重点发展:高速、精密、复合数控金切机床;重型数控金切机床;数控特种加工机床;大型数控成形冲压设备;重型锻压设备;清洁高效铸造设备;新型焊接设备;大型清洁热处理与表面处理设备;非金属成型设备;新材料制备装备;高档数控系统;数控机床功能部件;数字化工具系统及量仪。 |

智能控制系统 | 重点发展:集散控制系统(DCS);现场总线控制系统(FCS);可编程控制系统(PLC);先进高效发动机及其智能控制系统;新能源、新材料、节能环保等新兴产业所需要的专用控制系统。 |

智能专用装备 | 重点发展:机器人产业;矿山用智能自卸电铲、智能化全断面掘进机、快速集成柔性施工装备为代表的智能化大型施工机械;数字化、智能化、高速多功能印刷机械;大型先进高效智能化农业机械。 |

自动化成套生产线 | 重点发展:大型煤化工自动化关键装备;大型液化天然气生产储能自动化关键装备、大型天然气长距离输送系统;高效棉纺、短流程染整自动化生产线;大型煤炭井下自动化综合采掘成套设备及大型露天矿自动化成套设备。 |

精密和智能仪器仪表与试验设备 | 重点发展:高精度、高稳定性、智能化压力、流量、物位、成份仪表与高可靠执行器,智能电网先进量测仪器仪表(AMI),材料分析精密测试仪器与力学性能测试设备,新型无损检测及环境、安全检测仪器,国防特种测试仪器等各类试验设备。 |

关键基础零部件、元器件及通用部件 | 重点发展:高可靠性力敏、磁敏等传感器,新型复合、光纤、MEMS、生物传感器,仪表专用芯片,色谱、光谱、质谱检测器件;高参数、高精密和高可靠性轴承、液压/气动/密封元件、齿轮传动装置及大型、精密、复杂、长寿命模具;电力电子器件及变频调速装置。 |

资料来源:华经产业研究院整理

智能装备制造业主要服务于下游行业的生产、加工、检测、物料流转等环节,行业发展与下游行业的发展息息相关。同时,智能装备制造业存在设计难度高、学科交叉多、研发周期长等技术特点,属于技术密集型、资金密集型行业。此外,智能装备制造业有助于下游应用企业节约人力成本,提高生产效率和产品品质,对国家推进技术创新、调整经济发展方式有很好的促进作用,对优化产业结构有重要意义。

二、全球智能装备制造业市场发展概况

在国外,随着发达国家推进制造业转型,智能装备制造业作为实现产品制造智能化、绿色化的关键载体,已经广泛应用于光伏、电子半导体、汽车、石化、冶金、军工等领域和各类加工制造生产线。同时,美国、日本、德国等发达国家已经建立了智能装备制造产业领域相关的技术、工艺和服务的标准,形成了门类齐全、具有一定规模的产业体系。

目前,在全球智能装备制造业领域,通用电气、西门子、日立、博世、松下、霍尼韦尔国际公司、三菱电机股份有限公司、瑞士ABB集团、施耐德电气等跨国公司占据了大部分市场。这些跨国企业具有资金、技术、研发、营销等方面的优势,对市场需求变化和技术更新的反应较为迅速,具有较强竞争力。

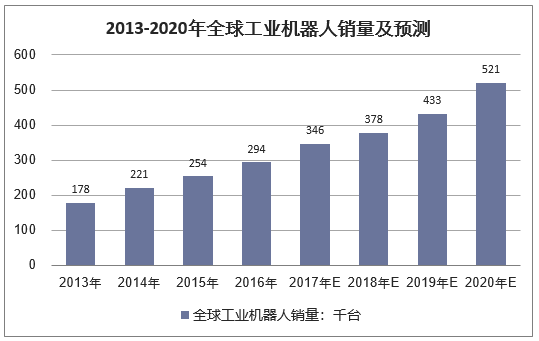

以适用于智能装备制造业的工业机器人为例,2016年,全球工业机器人销量为294312台,较2015年增长16%。其中亚太地区销量为19.1万台,欧洲5.6万台,美洲4.1万台。

资料来源:IFR

未来,随着智能制造技术逐步成熟以及环保节能理念的深入人心,智能装备产业在生产、制造、检测、物料流转等环节的应用将更加普及,市场前景良好。一方面,现代传感技术、网络技术、自动化技术和人工智能等先进制造技术逐步成熟,应用成本降低,而原材料价格和人工成本持续上升,下游制造业客户通过上述先进制造技术,实现替代人工、提高生产效率的意愿不断加强。另一方面,资源节约和环境友好等可持续发展理念深入人心,下游制造业客户为实现资源能源的高效清洁利用和环境影响最小化,需要将生产设备进行自动化、智能化改造升级,提高生产效率,降低生产成本,提高生产柔性。

三、中国智能装备制造业市场发展概况

1、智能装备制造业产值

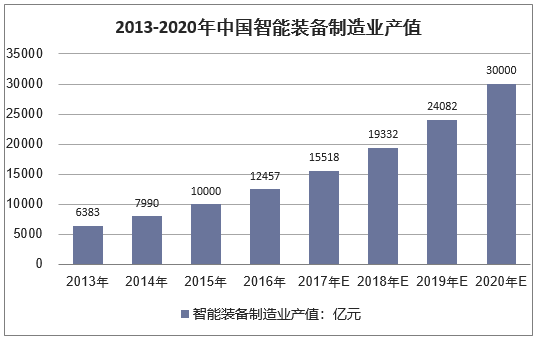

我国智能装备制造业行业起步较晚,近年来,随着我国对智能装备制造业行业扶持力度的加大,特别是在2012年《智能制造科技发展“十二五”专项规划》和2015年《中国制造2025》等政策相继实施以后,我国的智能装备制造业发展速度增长较快。

同时,根据国家《“十二五”智能制造装备产业发展规划》,到2015年,智能装备制造产业销售收入预计将超过1万亿元。到2020年,智能装备制造业将成为具有国际竞争力的先导产业,产业销售收入超过3万亿元,在未来5至10年,中国智能制造装备行业将达到25%的年均增长率。

资料来源:华经产业研究院整理

虽然,目前我国智能装备制造业在研发水平、制造工艺、产业体系等方面仍落后于发达国家,但随着我国制造业升级转型的深入以及行业内核心企业在智能装备关键技术上不断的研发投入,将大幅推动智能装备国产化水平的提升,行业内部分产品已经在技术标准、稳定性、可靠性上已能与国外品牌展开竞争,并且在进口替代方面取得了一定的成果。

经过几十年的发展,中国装备制造业已形成门类齐全、产业规模庞大的产业群,少数产品已达到世界领先水平,取得了不错的成绩,智能化使工业机器人可以根据对环境变化的感知,通过物联网,在机器设备之间、人机之间进行交互,并对环境自主作出判断、决策,从而减少生产过程对人的依赖。近年来,我国工业机器人装备制造业成果喜人,2017年,我国工业机器人销量超过了12万台。

资料来源:华经产业研究院整理

2、区域分布格局

目前,国内的智能装备制造主要分布在工业基础发达的东北和长三角地区。以数控机床为核心的智能制造装备产业的研发和生产企业主要分布在北京、辽宁、江苏、山东、浙江、上海、云南和陕西等地区。近年来,辽宁与陕西的发展令人瞩目。同时,工业机器人将是未来智能装备制造发展的一个新热点,北京、上海、广东、江苏将是国内工业机器人应用的主要市场。此外,关键基础零部件及通用部件、智能专用装备产业在河南、湖北、广东等地区也都呈现较快的发展态势。

智能装备制造产业已初步形成七大产业集聚区,如下图所示,其中环渤海地区和长三角地区是装备制造的核心区。以数控机床为核心的智能制造装备产业的研发和生产企业主要分布在环渤海地区、长三角地区及西北地区,其中以辽、鲁、京、沪、苏、浙和陕等地区最为集中。此外,关键基础零部件及通用部件、智能专用装备产业在豫、鄂、粤等地区也都呈现较快的发展态势,其中以洛阳、襄樊、深圳最为突出。同时,工业机器人将是未来智能装备发展的一个新热点,京、沪、粤、苏将是国内工业机器人应用的主要市场。

相关报告:华经产业研究院发布的《2019-2025年中国智能装备制造市场发展现状调查及投资趋势前景分析报告》

本文采编:CY237