一、中国水泥产能新增压力明显减轻,但过剩问题仍存在

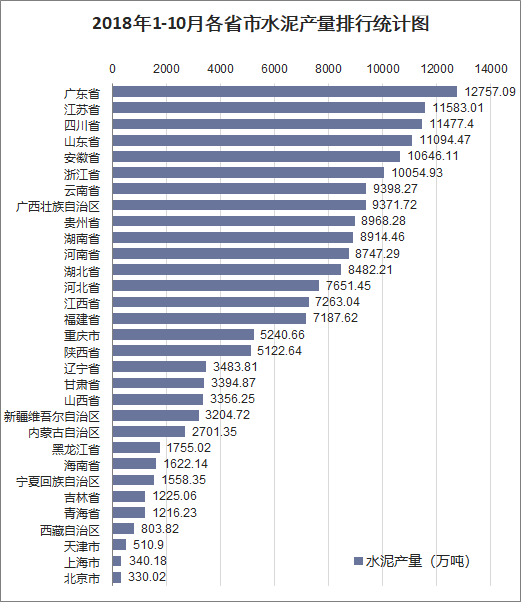

1、2018年1-10月全国水泥产量为179463.37万吨,同比增长2.6%;广东省水泥产量位居第一,为12757.09万吨,江苏省、四川省紧跟其后,水泥产量分别为11583.01万吨、11477.4万吨。预计2018年中国水泥产量为2205百万吨,2019年产量为2161百万吨。

数据来源:华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

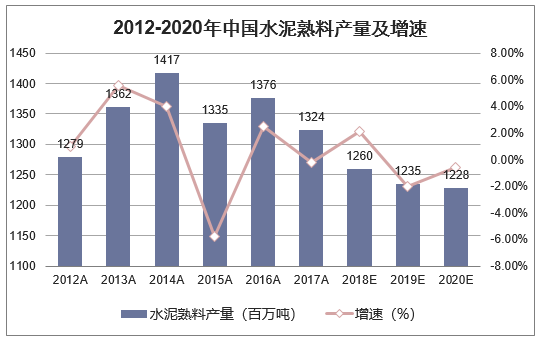

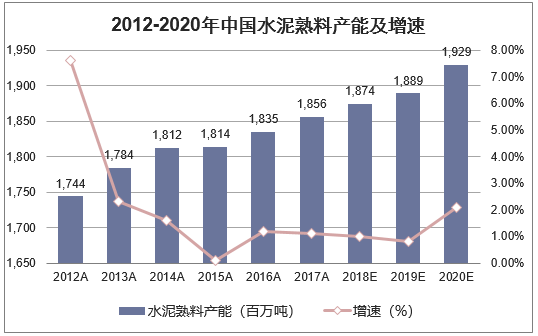

2、2017年中国水泥熟料产量为1324百万吨,相比2016年同比减少0.20%;预计2018年中国水泥熟料产量为1260百万吨,2019年中国水泥熟料产量为1235百万吨。2017年中国水泥熟料产能为1856百万吨,相比2016年同比增长1.1%;预计2018年中国水泥熟料产能为1874百万吨,2019年中国水泥熟料产能达1889百万吨。

数据来源:华经产业研究院整理

数据来源:华经产业研究院整理

数据来源:华经产业研究院整理

数据来源:公开资料整理

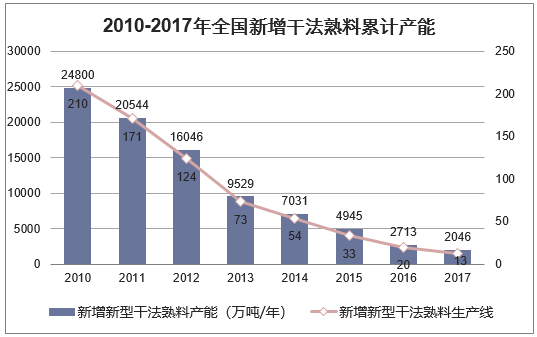

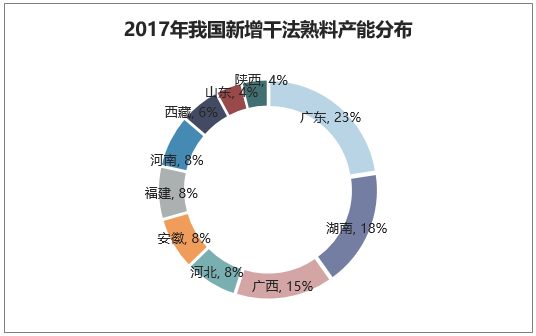

3、截至2017年底,我国累计新型干法熟料设计产能18.2亿吨,实际产能超过20亿吨。自2010年至今总体上呈现累计产能增速放缓,每年新增产能持续减少的特点。2017年新增熟料年产能2046万吨,对应13条熟料生产线,主要集中在中南地区的湖南、广东和广西地区,此外拆除和停产年产能3300万吨,实际在产产能略有减少,反映新增产能已经基本上得到了有效控制。

2017年新增熟料年产能2046万吨,对应13条熟料生产线,主要集中在中南地区的湖南、广东和广西地区,此外拆除和停产年产能3300万吨,实际在产产能略有减少,反映新增产能已经基本上得到了有效控制。

数据来源:公开资料整理

数据来源:公开资料整理

2007-08、2010-11、2013-14年三轮地产投资增速见顶回落时期,新型干法熟料产能分别新增约2.4亿(占2006年底熟料产能21%)、4.8亿(占2009年底37%)和1.6亿吨(占2012年底9%),而根据水泥协会调研,2019/20年预计新投放的熟料规模预计分别为约1500/4000万吨1,较以往大幅减少,熟料产能净投放也较前几轮周期顶部明显收缩。

2019-2020年去产能有望继续推进;随着各地方政府《打赢蓝天保卫战三年行动计划实施方案》的发布,江苏、山东等地已要求再压减一批水泥产能,此外,各地环保限产和矿山整治频发,也有助于倒逼部分缺乏竞争力的小企业退出市场,倒逼产能出清。

前几轮周期顶部新增产能情况

周期 | 新增熟料产能(百万吨) | 占前一年年底熟料总产能比重(百万吨) | 淘汰落后熟料产能及减量置换去产能(百万吨) | 净投放熟料产能(百万吨) | 净投放熟料产能/前一年年底总产能 |

2007-08年 | 240 | 21% | 187 | 53 | 5% |

2010-11年 | 477 | 37% | 160 | 317 | 25% |

2013-14年 | 164 | 9% | 104 | 61 | 3% |

2019-20年(预测) | 55 | 3% | 15 | 40 | 2% |

数据来源:公开资料整理

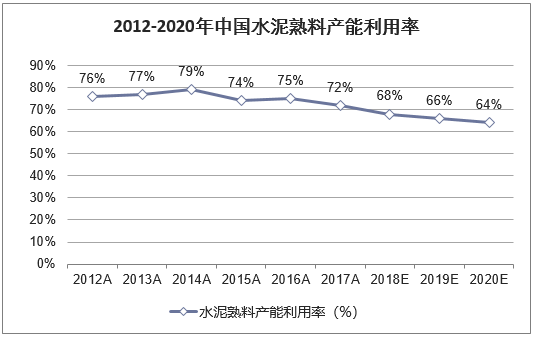

当前去产能进度仍明显低于水泥协会发布的去产能规划,且并未完全遏止新增产能通过臵换项目投放,我们认为主要原因是1)熟料产能95%以上都已是先进新型干法产线;2)水泥行业去产能政策支持力度偏弱,而协会缺乏强制执行能力;3)行业“去产量”成效良好,导致去产能紧迫性不高。当前全国熟料产能利用率仅在70%左右,产能过剩问题仍需得到进一步解决。

二、中国水泥企业竞格局

截止到2017年底,中国(不含港澳台)前50家大企业集团的水泥熟料设计产能共计13.68亿吨,占全国总产能的75%。其中,前10家大企业集团的水泥熟料产能占全国总产能的57%,与上年持平。随着供给侧改革力度逐渐加大,中国水泥行业必将继续推进企业兼并重组,提升企业创新能力,加快企业

2018全国水泥企业熟料产能50强

排名 | 集团企业名称(联合体) | 熟料产能(万吨/年) |

1 | 中国建材集团有限公司 | 39376 |

2 | 安徽海螺水泥股份有限公司 | 20736 |

3 | 唐山冀东水泥股份有限公司(含金隅) | 10432 |

4 | 华润水泥控股有限公司 | 6526 |

5 | 华新水泥股份有限公司(含双马) | 6417 |

6 | 山东山水水泥集团有限公司 | 5419 |

7 | 红狮控股集团有限公司 | 4644 |

8 | 台湾水泥股份有限公司 | 4067 |

9 | 天瑞水泥集团有限公司 | 3395 |

10 | 亚洲水泥(中国)控股公司 | 2062 |

11 | 吉林亚泰(集团)股份有限公司 | 1981 |

12 | 尧柏特种水泥集团有限公司 | 1907 |

13 | 葛洲坝集团水泥有限公司 | 1659 |

14 | 云南昆钢水泥建材集团有限公司 | 1618 |

15 | 新疆青松建材化工(集团)股份有限公司 | 1587 |

16 | 江苏金峰水泥集团公司 | 1318 |

17 | 河南同力水泥股份有限公司 | 1225 |

18 | 江西万年青水泥股份有限公司 | 1225 |

19 | 广东塔牌集团股份有限公司 | 1163 |

20 | 内蒙古蒙西水泥股份有限公司 | 1147 |

21 | 东方希望集团有限公司 | 1039 |

22 | 金圆水泥股份有限公司 | 973 |

23 | 广西鱼峰集团有限公司 | 952 |

24 | 四川峨胜水泥集团股份有限公司 | 930 |

25 | 华盛天涯水泥有限公司 | 915 |

26 | 上峰水泥股份有限公司 | 884 |

27 | 湖北京兰水泥集团有限公司 | 868 |

28 | 四川星船城股份有限公司 | 781 |

29 | 福建水泥股份有限公司 | 753 |

30 | 辽宁大鹰水泥集团公司 | 710 |

31 | 陕西声威建材集团有限公司 | 657 |

32 | 江苏磊达股份有限公司 | 620 |

惠州市广大水泥企业有限公司 | 620 | |

盘固水泥集团有限公司 | 620 | |

35 | 浙江尖峰集团股份有限公司 | 601 |

36 | 河南安阳湖波水泥集团有限公司 | 574 |

山东泉兴能源集团有限公司 | 574 | |

38 | 浙江豪龙水泥有限公司 | 570 |

39 | 河北曲寨集团有限公司 | 564 |

40 | 福建龙鳞集团有限公司 | 465 |

河南孟电集团 | 465 | |

福建金牛水泥有限公司 | 465 | |

安徽珍珠水泥集团股份有限公司 | 465 | |

44 | 新疆天业集团有限公司 | 434 |

45 | 江苏鹤林水泥有限公司 | 419 |

46 | 宁夏瀛海建材有限公司 | 409 |

47 | 武安市新峰水泥有限公司 | 403 |

48 | 山东沂州集团有限公司 | 388 |

49 | 淮北市矿业集团水泥有限责任公司 | 388 |

50 | 日本太平洋水泥公司 | 372 |

数据来源:公开资料整理

从2018年中国水泥上市公司综合实力排名结果来看,海螺水泥和中国建材继续以绝对优势保持第1和第2位;金隅集团排名上升1位至第3位;华润水泥控股、华新水泥和冀东水泥依然保持在前十行列,名次略有变动。新进入前十排行的有四家企业,分别是:中国天瑞水泥、亚洲水泥(中国)、西部水泥和塔牌集团,其中,中国天瑞水泥市值大幅提升,净利润也达到了10亿元,排名升至第7位;另外三家企业盈利水平也较为出色,提升最为明显的是西部水泥,净利润同比增长约68倍,排名较去年提升14位。去年排名靠前的企业中,中国中材和台泥国际已经退市,山水水泥暂未发布2017年业绩,中国建材数据中未包含中国中材业绩。

2018年水泥上市公司综合实力排名表

排名 | 公司名称 | 总分 | 去年排名 |

1 | 海螺水泥 | 325.86 | 1 |

2 | 中国建材 | 175.21 | 2 |

3 | 金隅集团 | 79.9 | 4 |

4 | 华润水泥控股 | 71.66 | 3 |

5 | 华新水泥 | 56.16 | 6 |

6 | 冀东水泥 | 37.34 | 7 |

7 | 中国天瑞水泥 | 29.56 | 11 |

8 | 亚洲水泥(中国) | 20.78 | 17 |

9 | 西部水泥 | 20.16 | 23 |

10 | 塔牌集团 | 19.04 | 15 |

11 | 万年青 | 18.55 | 13 |

12 | 天山股份 | 18.04 | 12 |

13 | 祁连山 | 17.26 | 14 |

14 | 亚泰集团 | 15.14 | 20 |

15 | 上峰水泥 | 14.81 | 18 |

16 | 同力水泥 | 14.15 | 19 |

17 | 葛洲坝 | 14.00 | 16 |

18 | 宁夏建材 | 12.45 | 21 |

19 | 四川双马 | 11.69 | 10 |

20 | 西藏天路 | 7.82 | - |

21 | 青松建化 | 6.60 | 26 |

22 | 金圆股份 | 6.56 | 22 |

23 | 尖峰集团 | 4.37 | 25 |

24 | 福建水泥 | 2.92 | 24 |

数据来源:中国水泥协会

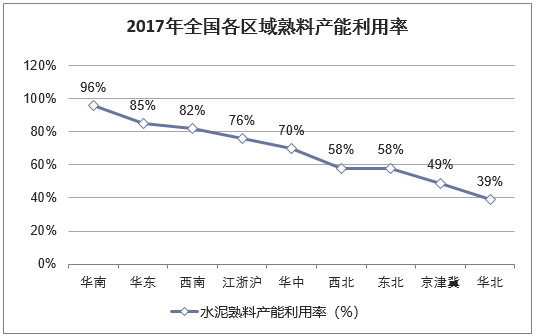

三、中国水泥南强北弱趋势明显

2018年1-10月水泥需求量同比+2.6%,显示了在较强的地产需求支撑下,虽然基建投资增速疲软,水泥需求依然保持稳健。但由于不同区域需求增速、环保限产力度以及龙头对市场影响力的分化,区域间水泥行业基本面和价格表现差异较大,南强北弱趋势明显;同一区域内部的分化也有所加剧,在东北、华中、西南等区域内部,不同省份间的供需面也产生了较大差异。

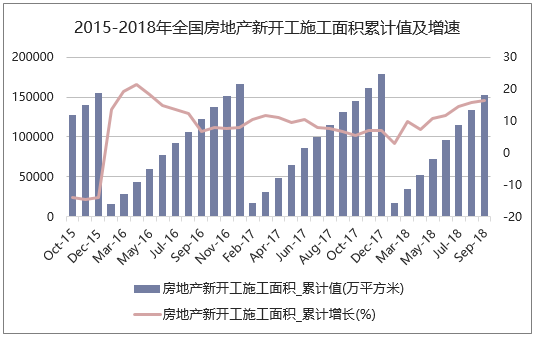

水泥下游需求中,地产占比约30%。随着三四线城市市场渐入衰退期,开发商在后市悲观预期下明年拿地积极性可能大幅削弱,将对2019年地产投资和新开工增速造成较大影响。预计,2019年全年投资增速及新开工增速预期会减缓,水泥需求面临显著下挫的风险。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

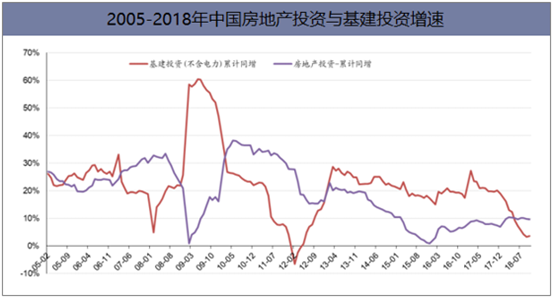

2017年以来,基建投资(不含电力口径,下同)增速稳步回落,而由于“去杠杆”与控制地方债务等原因,2018年以来基建投资增速出现失速下行。2017年,基建投资增速由年初27.3%降至年末的19%,总体增速仍快于2016年的17.4%;而2018年以来,基建投资增速则由年初的16.1%降至9月的3.3%,10月略有回升至3.7%。

数据来源:公开资料整理

在内外经济环境发生变化,经济下行压力加大时,基建的失速下滑引起重视,从2018年中开始,中央政治局会议、国务院及下属单位等即开始布局稳投资、加大基础设施等领域补短板力度等,强调坚持实施积极的财政政策和稳健的货币政策,并启动了诸如川藏铁路等重大基建项目。由于基建项目从前期筹备、勘察设计到开工、施工有一定时间差,直至10月基建投资增速才出现一定回升。当前基建增速仍处于历史上最低位置,在政策大力推进基建稳增长之下,未来基建投资增速有望逐步企稳回升。

2019年水泥区域市场南强北弱态势或延续。2014年后,南方区域(华东、中南、西南)的水泥需求表现明显好于三北地区(华北、西北、东北);在2012年全国基建投资的提速中,南方水泥需求的改善也远较三北区域明显:华东、中南、西南区域2013年水泥需求同比增速分别高达9.5%/11.6%/13.6%,较12年分别改善2.5pct/5.3pct/7.6pct;而华北、西北、东北13年水泥需求增速仅分别较12年变动了+0.8pct/-4.7pct/+0.1pct。展望2019年,虽然京津冀和西北水泥需求有望受益基建补短板发力,但四大国家区域战略有三大(长江三角洲、长江经济带、粤港澳)分布在南方区域,综合考虑地方政府在手资金和综合财政实力等因素来看,明年需求仍可能维持南强于北的格局。

四、中国水泥行业价格走势

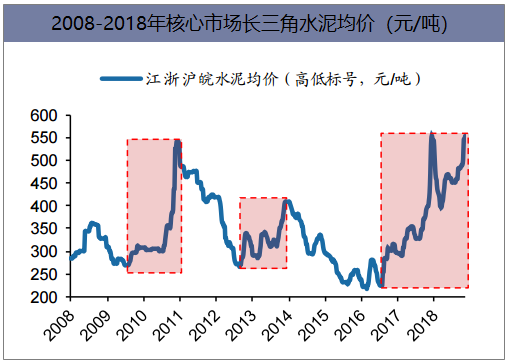

2016年1季度开始水泥行业景气底部回升以来,全国水泥价格从3月初的低点237元/吨一路上涨,到2018年11月16日均价达到446元/吨,价格已经创出2008年以来新高,价格持续上涨了11个季度,累计涨幅88%;核心区域长三角地区更是早在2017年12月底创出2008年以来新高,截止到目前累计涨幅高达158%(2016年3月初到2018年11月23日)。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

本文采编:CY306