一、助听器行业概述

助听器是一个小型扩音器,把原本听不到的声音加以扩大,再利用听障者的残余听力,使声音能送到大脑听觉中枢,而感觉到声音。主要由传声器、放大器、耳机、电源和音量调控五部分组成。

助听器是一个有助于听力残疾者改善听觉障碍,进而提高与他人会话交际能力的工具、设备、装置和仪器等。

助听器的分类

分类标准 | 助听器种类 |

按外型分类 | 盒式、眼镜式、耳背式、耳内式、骨导助听器 |

按技术原理分类 | FFR(固定频响)助听器、LDFR助听器 |

按功用范围分类 | 集体助听器和个体助听器 |

资料来源:华经产业研究院整理

助听器相对于其他医疗器械来说虽然是一个小产业,但在目前全球经济形势没有明显转机之时,这一市场却越来越活跃;目前中国有近3000家助听器专卖店和近1000家以医院为中心的助听器验配中心,这些专业验配机构已经成为中国推广助听器的主要渠道。而国家采购量也逐年增加,在颁布的国家“十二五”发展计划中,期间仅助听器的投入就超过20多亿元。

当前,国际上最先进的助听器技术和产品在中国市场频频可见,从发布速度来看,国内外产品发布品种等均处在同一时间,在市场上,从耳背机到深耳道机、从单通道到多通道、从蓝也无线助听器到双耳互联助听器,具有各种专用功能的助听器在市场比比皆是,并基本得到消费者认可。同时,国内部分企业生产的助听器也开始获得一定的市场份额,比如位于厦门的欧仕达和新声、杭州的惠耳和成都的微迪数字等企业,不但开始和国际巨头争夺助听器市场,还快速在国际市场占据一席之地,为第三世界提供了大量的低价助听器。

二、助听器需求分析

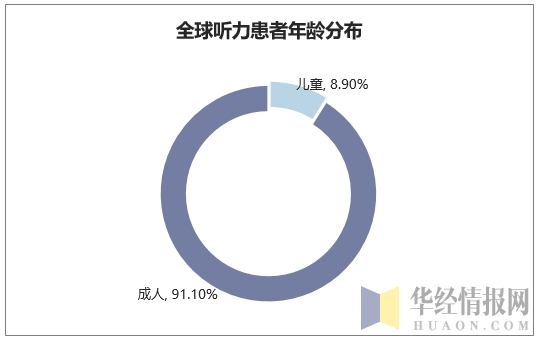

根据世卫组织发布的统计公报:目前全球大约有3.6亿人患有残疾性听力损失,占全球人口总量的5%。当中成人患者数为3.28亿;儿童患者数为3200万。

资料来源:WHO

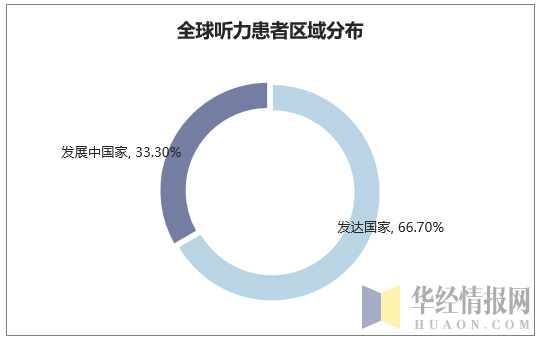

在3.6亿患者中约有2.4亿患者分布在发展中国家;1.2以患者分布在发达国家。

资料来源:WHO

根据卫生部发布的数据:目前我国听力障碍患者人数超过2000万,此外截至2016年底中国60周岁及以上人口数上升至23086万人,占总人口的16.7%。我国日益突出的人口老龄化问题将导致我国听力障碍患者人数呈上升趋势。这将为我国助听器产业的发展提供巨大的消费市场。

三、我国助听器行业供需情况分析

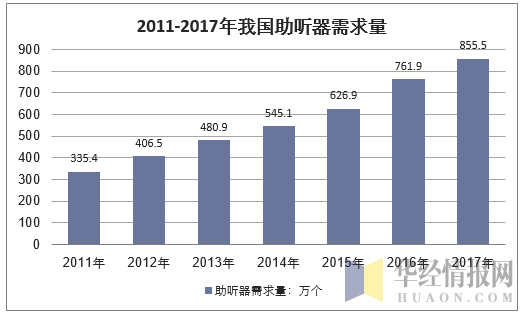

在我国经济的发展、居民收入水平的提高、消费观念转变等多重因素的推动下,我国助听器产业发展前景看好。2015年助听器需求数量为626.9万个,2016年国内助听器需求数量为761.9万个,2017年国内助听器需求数量为855.5万个。

资料来源:华经产业研究院整理

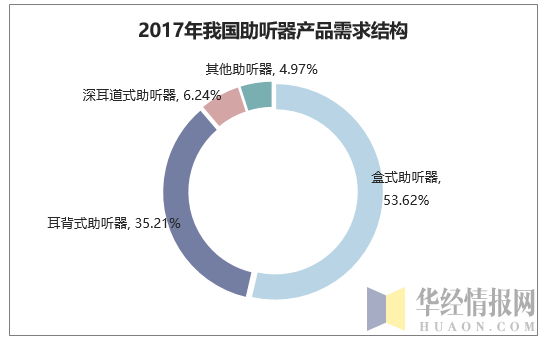

目前国内市场助听器需求以盒式助听器为主,2017年度销量为458.76万个,占国内总销量的53.62%;耳背式助听器需求为301.2万个,占比为35.21%。

资料来源:公开资料整理

根据海关总署数据显示,2017年我国助听器进口数量已经达到319.8万个,相较2016年增长8.95%。事实上,近5年来,助听器进口数量呈持续攀升状态,从不足百万增多至目前300多万。特别是在2017年,助听器进口金额首次过亿,达到11062.45万美元,较上一年同比增长14.65%。

就出口数量而言,目前中国是全球最大的助听器出口市场,2017年出口量超过462.1万个,出口金额接近5亿美元。但主要集中在中低端产品市场,产品单价较国外高端产品存在巨大的差异,价格优势是我国助听器产品海外市场得以扩展的重要原因。

2009-2017年中国助听器行业进出口情况(单位:万个)

年份 | 进口量 | 出口量 |

2009年 | 91.1 | 852.7 |

2010年 | 91.9 | 771.8 |

2011年 | 91.8 | 752.8 |

2012年 | 91.2 | 798.7 |

2013年 | 93.8 | 1051.9 |

2014年 | 142.4 | 1001.4 |

2015年 | 190.7 | 1181.1 |

2016年 | 293.6 | 1282.2 |

2017年 | 319.8 | 462.1 |

资料来源:公开资料整理

三、我国助听器行业分布格局

目前我国助听器产品水平呈现宝塔状,底部是大量的低水平、重复生产的低端产品,这些企业大量分布在浙江、江苏、广东、山东等地区即华东、华南地区;中端产品的生产企业数量正在增加,这些企业具有一定的经济实力及新产品开发能力,但产品仿制多、创新少,技术含量不高,无法进入高端市场;国内能够生产高端产品的企业较少,从产品技术水平来看,目前国内企业生产的具有国际先进水平的产品尚不到总量的10%。

目前我国形成江苏和在厦门两在助听器生基地,全球排名靠前的6家助听器生产企业都已进入中国市场,这些企业包括德国西门子、瑞士峰力、丹麦瑞声达、丹麦奥迪康、丹麦唯听、美国斯达克等,全球前六大企业占据了全球助听器市场的90%的份额,我国助听器行业竞争激烈。

中国助听器行业销售收入前十家企业

序号 | 企业名称 |

1 | 西门子听力仪器(苏州)有限公司 |

2 | 优利康听力技术(苏州)有限公司 |

3 | 瑞声达听力技术(中国)有限公司 |

4 | 峰力听力技术(上海)有限公 |

5 | 斯达克助听器(苏州)有限公司 |

6 | 丽声助听器(福州)有限公司 |

7 | 奥迪康(上海)听力技术有限公司 |

8 | 厦门新声科技有限公司 |

9 | 江苏贝泰福医疗科技有限公司 |

10 | 唯听助听器(上海)有限公司 |

资料来源:公开资料整理

目前中国听障人群众多,其中绝大部分尚未配备助听器。与此同时,迅速的城市化以及日益西方化的生活方式将为这一产业提供更多零售机会。中国将成为全球助听器市场的关键驱动力之一。

随着这些年人们生活水平的提高,公众对健康——包括听力损失问题——的关注度也在不断提高。中国的助听器产业拥有良好的市场机遇。

中产阶级收入群体财富的日益增长将扩展助听器的客户基础。相对于发达国家20%的助听器市场渗透率,中国5%的渗透率还相对较低,这也意味着未来五年中国的销售增长潜力非常之大。

四、未来我国助听器行业发展前景及趋势预测

目前我国助听器行业高端产品市场不到20%,在产业结构升级的大环境下,不具备研发、创新能力的小型企业将被逐步淘汰出市场。而中大型企业亦不排除整合的可能性,业内优势企业通过重组并购、实现优势资源互补,从而促进自身乃至整个行业的发展壮大。

助听器行业未来发展主要有三个趋势:

一是助听器零售渠道的整合式发展,区域性的大型连锁助听器企业将继续扩大其份额,并整合当地的市场,成为主要的供应商;

二是政府采购和医疗保险埋单将影响中国助听器市场的价格、服务和竞争格局的新架构,目前残联作为最大的采购机构已经将助听器采购价格压到零售价的20%以下,形成巨大的价格反差;

三是助听器研发技术在中国将成为一个重要的领域,将改变目前“研发在外,组装在内”的传统行业模式,和其他行业一样,中国在未来10年将成为助听器的研发、生产和销售重要市场。中国助听器市场目前仅仅是国际市场的一个“餐后甜点”,各大公司80%以上的销售来自欧洲和北美,中国市场贡献率不到10%。

本文采编:CY237