一、扫地机器人行业的发展历程

扫地机器人作为家庭服务机器人中最主要产品,目前在全球范围内已进入大规模量产和快速渗透阶段。

按照国际机器人联盟(IFR)的分类,机器人一般分为工业机器人和服务机器人,工业机器人一般用于制造业生产环境,而服务机器人一般用于生活等非制造业环境。服务机器人与工业机器人的明显区别在于,工业机器人的工作环境都是已知的,而服务机器人所面临的工作环境绝大多数都是未知的。因此,在技术性能方面,相比工业机器人对运行精确度的重视,服务机器人更侧重于对环境的感知能力和人机交互能力。相应地,服务机器人在硬件方面,对传感器及其相关的电子元器件性能要求较高;软件方面,则依赖于人工智能技术的发展。

服务机器人又分为专用服务机器人、家庭服务机器人和商用服务机器人三大类,其中家庭服务机器人主要用在家务、娱乐、陪护、住宅监控等生活类应用场景,最终用户以个人客户为主。扫地机器人是家庭服务机器人中份额最大的品类,占比达到70%以上。

从技术演进来讲,全球扫地机器人经历从技术到功能的多次变革,目前已经达到很高的技术水平。1997年第一代扫地机器人诞生于瑞典伊莱克斯三叶虫专业家电制造商,三叶草采用位于机器后部的单滚刷及无边刷设计,拥有无电自动回充防跌落的功能。到2002年,美国科技公司iRobot推出了经典的Roomba扫地机器人,该机器人采用基于一般传感器的随机碰撞算法,该机器无法进行地图构建以实现清扫合理规划,导致覆盖率低,清扫效果差,是最简单最基础的运动清扫实现方式。2010年Neato推出的基于激光SLAM算法的扫地机器人,通过构建二维的地图以实现清扫路径智能规划,提升扫地机器人的清扫效率,成为目前行业的主流。但由于激光零部件的成本较高,2014年Dyson又重新推出采用VSLAM的扫地机器人,它利用顶部搭载的摄像头全方位观测并分析周围环境,利用算法得出房间的地图和做出导航,并根据前后图像中各个地标的位臵变化来判断当前的移动路线,并对其所构建的环境模型进行更新与调整,做到降低成本的同时也提升清扫效率。未来的发展趋势是朝着VSLAM和多传感器融合这两个方向发展,通过实现三维地图建模来提升机器人的路径规划能力,从而进一步提升清扫覆盖率、效率等。

二、我国扫地机器人的销售情况分析

全球来看,家庭服务机器人复合增速达到27%,发展势头迅猛。根据IFR官网公布的统计数据,截至2017年,全球服务机器人市场规模约为86.40亿美元,同比增长18.68%,2010-2017年均复合增长率约为11.77%,预计2018-2021年全球服务机器人市场总规模约588亿美元。家庭服务机器人是服务机器人行业中发展最为迅速的领域之一,约占服务机器人的1/3。全球服务机器人市场,尤其是家庭服务机器人市场增速迅猛。

资料来源:公开资料整理

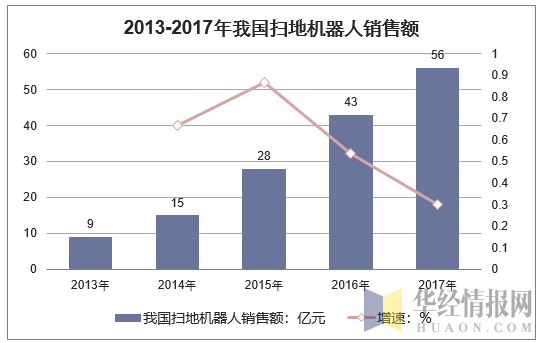

2017年我国扫地机器人市场规模达到56亿元,同比增长29%,持续保持高增速。近年来,以扫地机器人为代表的家庭服务机器人在我国发展迅速,2017年我国扫地机器人销售达到406万台,销量增速达32.25%,扫地机器人销售额达到56亿元,同比增长28.44%,而2013年国内市场仅为15亿,2013-2017年年均复合增长率为39%。

资料来源:华经产业研究院整理

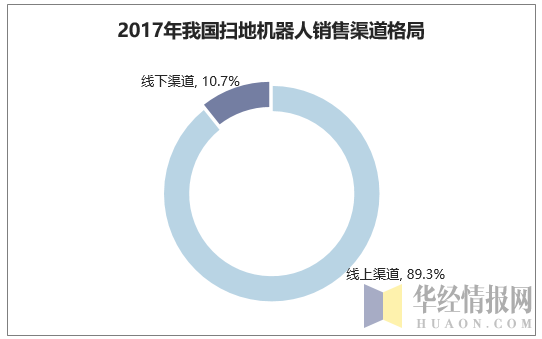

其中,线上销售额50亿元,同比增长32%,线上零售额占比高达89%,而线下零售额近年稳定在6亿元左右。从2013-2017年,扫地机器人线上渠道和线下渠道销售额分布情况,可以明显看出,线上渠道零售已经成为主流。

资料来源:华经产业研究院整理

三、我国扫地机器人行业竞争格局

我国扫地机器人主要由国外品牌主导,随着海尔,美的等拥有更雄厚实力和更多资金投入的国内家电巨头相继入局不论在产品智能化还是用户体验上,与国外品牌iRobot和浦桑尼克等品牌的差距将会逐渐缩小.我国扫地机器人市场的品牌格局还会有变化的可能。因此在扫地机器人市场的成长过程既是品牌之间的竞争也是专业品牌与多元化品牌之间的较量。根据家电行业的二元化理论扫地机器人行业最终也会由1-2个专业化品牌和2-3个的综合性品牌共同瓜分市场的大部分份额。

2017年我国扫地机器人主要品牌

排名 | 品牌 |

1 | 科沃斯 |

2 | iRobot |

3 | 米家 |

4 | 福玛特 |

5 | 浦桑尼克 |

6 | 飞利浦 |

7 | 美的 |

8 | 海尔 |

9 | 地贝 |

10 | 裴纳 |

资料来源:公开资料整理

四、我国扫地机器人增长空间

由于扫地机器人在我国处于早期发展和渗透阶段,早期随机式产品功能性不完善,影响了消费者体验,使其“必需品”属性受到争议。但是随着技术驱动带来的功能性提升,家庭扫地过程中的绝大多数问题已经被解决,产品的认可程度也大大提高,扫机器人由可选品向必需品的转变趋势加强。

资料来源:公开资料整理

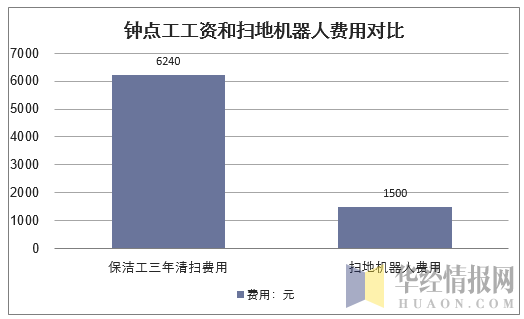

相比钟点工,扫地机器人的成本费用更低。以上海地区家庭保洁钟点工为例,每小时40元,平均一次保洁打扫3小时,假设其中有1/3时间是用来进行地面清洁,每周固定打扫一次,一年52周,则一年请保洁工的进行地面打扫的工资约为40*3*1/3*1*52=2080元,该价格要大于目前扫地机器人的1500元(不考虑电费损耗等其他次要因素),如果按照扫地机器人三年的更换周期计算,钟点工的总费用为6240元,远大于扫地机器人的成本1500元,扫地机器人性价比突出。

资料来源:公开资料整理

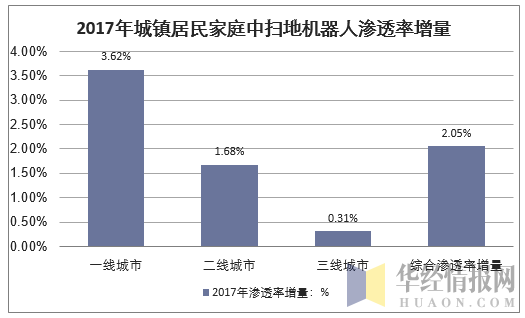

由于我国服务机器人产业起步较晚,且城市化水平以及城乡居民消费能力基数不高,加之消费观念的影响,我国家庭清洁大部分还是采用传统的人工清洁方式或普通吸尘器设备,以扫地机器人为代表的家庭服务机器人目前在中国市场的渗透率较低。我国家庭服务机器人在沿海城市的产品渗透率仅为5%,内地城市仅为0.4%,与发达国家相比仍有较大差距。由于美国家庭习惯使用地毯做装饰,吸尘器的针对性更强,普及更早,但其扫地机器人的渗透率也达到10%以上,并快速增长。我国没有使用地毯的习惯,理论上可以直接由传统的扫帚清扫过渡到扫地机器人,扫地机器人的渗透率会更高。

此外,扫地机器人普及速度在加快其技术也在不断进步和成熟。目前扫地机器人的智能化程度已经很高.导航定位、自动归位、防撞感应等已经成为扫地机器人的必备功能。但另一方面.用户对于扫地机器人更精准的定位.更高效的扫地以及更安静的工作分贝需求还并没有得到很好地满足所以在进入爆发期前能够掌握扫地机器人尖端技术和抓住用户痛点的品牌才能成为真正的领先者。

本文采编:CY237