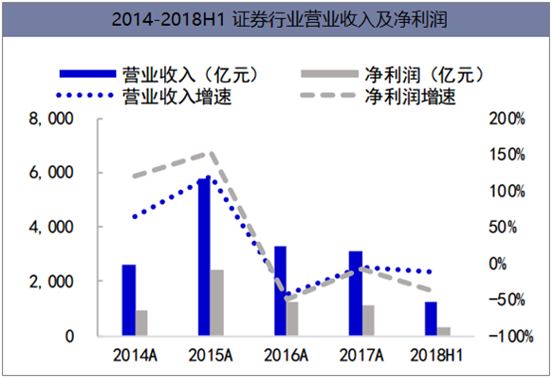

一、中国证券行业营收情况

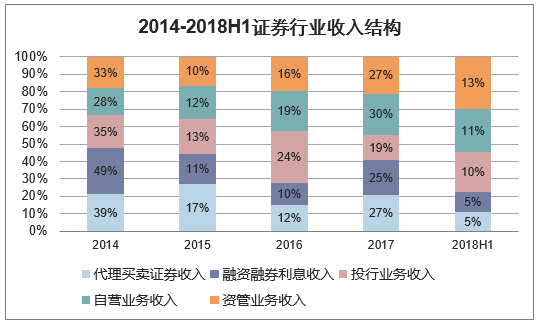

截至2018年三季度,证券行业实现营业收入1,265.72亿元,同比下降11.9%(2017年下降8.51%);实现净利润328.61亿元,同比下降40.5%(2017年下降11.55%)。其中,代理买卖证券业务净收入(含席位租赁)363.76亿元、证券承销与保荐业务净收入116.86亿元、财务顾问业务净收入45.16亿元、投资咨询业务净收入14.54亿元、资产管理业务净收入138.88亿元、证券投资收益(含公允价值变动)295.50亿元、利息净收入112.92亿元。从2018年上半年收入结构来看,经纪业务占比33.45%,较年初上升4.98个百分点,重新超越自营业务成为最主要业务收入来源。其他各类业务收入中,自营业务、投行业务和信用交易业务占比分别为27.86%、16.83%和15.07%。各类业务中,仅经纪业务和资管业务占比较年初有所上升。

数据来源:公开资料整理

数据来源:公开资料整理

二、经纪业务手续费率降幅趋稳

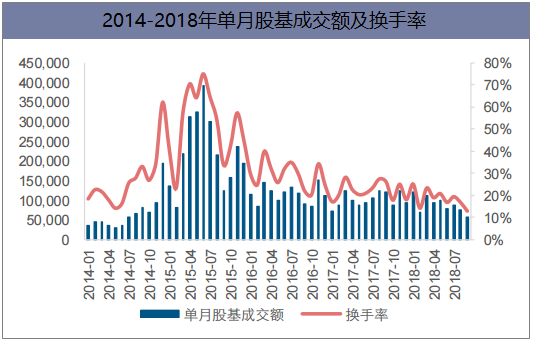

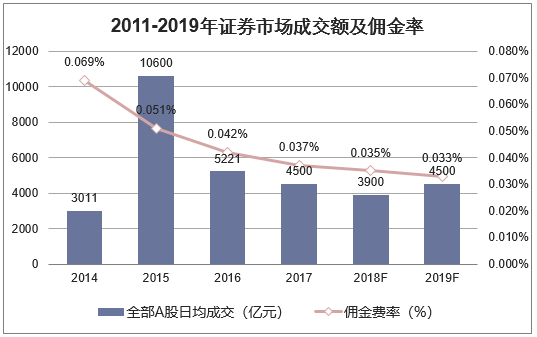

成交额受市场行情拖累,扩大开放有利于交易回暖。2018年前10个月A股市场震荡下行,两市成交额在上半年出现小幅回升后再次下滑。截至2018年10月底,两市日均成交额为3,813亿元,同比下降17.34%。从月度数据来看,6月份以来受市场行情拖累,两市日均成交额不断下行,10月份成交额在多项政策引导下小幅回升。我们预计,随着资本市场的逐步开放,沪伦通等交易细则的逐步落地,两市成交额有望回暖,2019年两市日均成交额为4,500亿元,较2018年有所改善。

手续费率降幅逐步趋稳,关注机构业务。行业手续费率仍保持下降趋势,但降幅逐步趋稳。2017年证券行业手续费率达到0.035%,较2016年下降约0.8BP。与前些年各家券商致力于“价格战”不同,部分券商致力于为高净值客户提供财富管理服务,以此作为传统经纪业务的转型方向。预计,在差异化服务作为主要竞争方向的背景下,行业佣金率降幅将有所收窄,2019年证券行业佣金率下降至0.033%。

数据来源:公开资料整理

数据来源:公开资料整理

大券商经纪业务降幅整体优于中小券商,优质的机构客户赋予经纪业务更强韧性。整体来看,2018年前三季度除太平洋代买净收入同比增加5.5%,其他券商代买净收入同比均有下滑,下滑区间在2%-27%左右;大券商依托全面的服务能力和良好的客户结构,前三季度经纪业务收入要优于中小券商,其中,机构客户占比较高的中信证券、东方证券、兴业证券前三季度经纪业务收入同比分别下滑6.7%、7.1%和1.8%,收入降幅显著优于同业,而以零售客户见长的华泰证券经纪业务收入同比下滑18.5%,从代理买卖证券款的变动来看,兴业证券、中信证券、招商证券、国泰君安、东方证券较年初仍有增加,分别变动+11.0%、+7.5%、+5.6%、+1.7%、+0.1%,机构客户常规的交易需求赋予券商经纪业务更强的韧性。

机构客户保证金规模整体波动幅度明显小于个人客户,尤其是向下波动窗口。复盘2014年至今客户保证金规模,机构客户保证金规模整体波动较为有序,相较于零售客户,阶段性在市场走强环境下向上弹性较大、市场走弱环境下向下弹性较小。机构客户整体的韧性优于零售客户。与此同时,机构客户带来的席位租赁收入在经纪业务收入中占比明显提升,我们以29家3可比上市券商席位租赁净收入和代理买卖证券业务净收入为统计口径,2014年席位租赁收入47.6亿元,占总收入比重约6.7%,截止2018年半年度占比提升至14.2%。

29家上市券商合计机构、个人客户保证金规模及相应收入情况(单位:亿元,%)

项目名称 | 2014 | 2015 | 2016 | 2017 | 2018H |

个人保证金 | 7,671 | 12,446 | 8,649 | 6,726 | 6,636 |

变动 | - | 62.3% | -30.5% | -22.2% | -1.3% |

机构保证金 | 1,573 | 3,143 | 2,994 | 1,978 | 2,386 |

变动 | - | 99.8% | -4.7% | -34.0% | 20.6% |

代理买卖证券业务净收入 | 658.7 | 1,763.1 | 661.2 | 505.5 | 221.3 |

占比 | 93.3% | 93.9% | 89.6% | 88.0% | 85.8% |

交易单元席位租赁净收入 | 47.6 | 114.1 | 76.7 | 69.1 | 36.6 |

占比 | 6.7% | 6.1% | 10.4% | 12.0% | 14.2% |

数据来源:公开资料整理

三、再融资新规利好投行业务

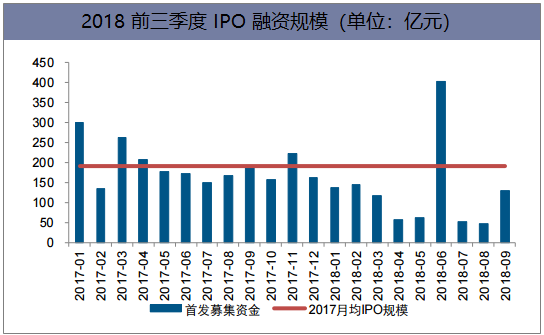

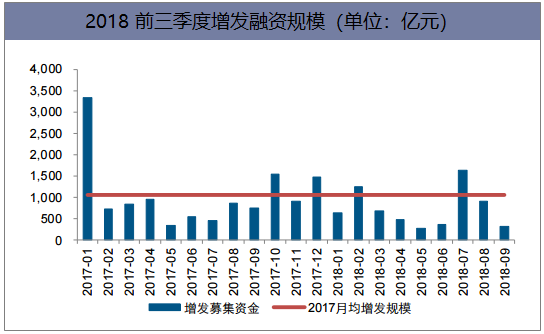

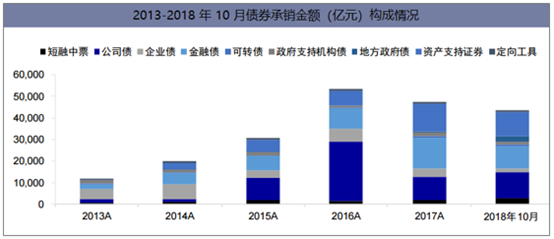

IPO定增规模均有回落,债券承销同比有所回暖。2018前三季度IPO和定增发行节奏均有显著放缓,每周IPO批文减少至1-3家,完成IPO和增发融资金额分别为1154.2和6518.7亿元,同比下滑34.4%和25.7%;债券承销有所回暖,前三季度完成承销规模3.4万亿元,同比增加17.1%,其中ABS、公司债、地方政府债、短融中票是今年债券融资的主要增量。

数据来源:公开资料整理

数据来源:公开资料整理

截至2018年10月底,证券行业债券承销规模4.39万亿元,较2017年同期上升14.47%;公司债超过金融债成为券商承销最大规模债券,公司债和金融债规模分别为1.23万亿和1.05万亿,同比变化82.57%和-11.85%。从市场占有率来看,截至10月底,前十家券商债承份额61.9%,较去年同期上升3.6个百分点,行业集中度进一步上升。2018年10月,央行引导设立民营企业债券融资支持工具,稳定和促进民营企业债券融资。民营企业债券融资支持工具由人民银行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资。受政策引导,2019年债券发行规模将进一步增长,从而为证券公司的债承业务打开空间。

数据来源:公开资料整理

数据来源:公开资料整理

四、资管新规配套细则落地,行业资管规模将小幅缩水

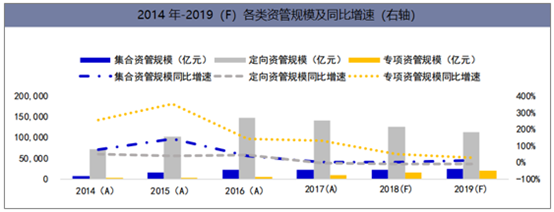

2018年10月22日,证监会发布了《证券期货经营机构私募资产管理业务管理办法》及《证券期货经营机构私募资产管理计划运作管理规定》。《管理办法》较此前的《征求意见稿》略有放松,对于市场主要关注的要点也做出了明确细化和适度放宽。总体看,《管理办法》细化证券期货经营机构私募资管业务监管要求,有利于稳定市场预期,消除不确定性,实现证券期货经营机构存量资管业务平稳过渡;有利于促进统一同类资管业务监管标准,进一步提升证券期货经营机构私募资管业务的合规管理和风险控制水平。预计,在《管理办法》的影响下,行业资管规模将小幅缩水,2019年资管业务规模将达到15.96万亿,同比下降2.8%。其中,集合资管规模2.57万亿、定向资管11.38万亿、专项资管2万亿,同比增速分别为15%、-10%和30%。

数据来源:公开资料整理

五、两融规模受市场行情制约,融资利率将小幅下降

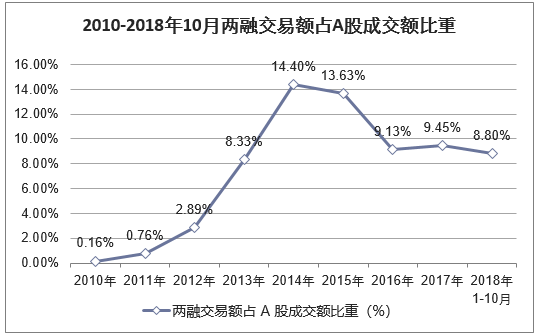

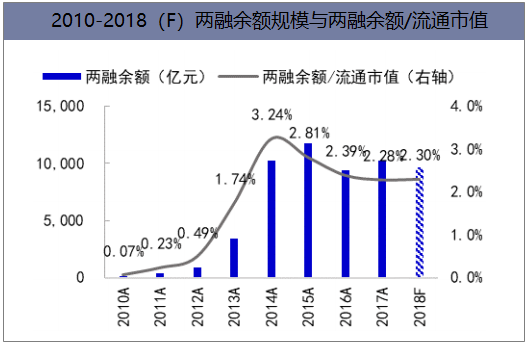

截至2018年10月底,两融日均交易额为335亿元,占A股成交额比例为8.80%。从每日交易规模来看,2018年下半年受市场行情制约,两融交易规模一直在底部徘徊。预计,2019年两融交易额占A股交易额比重在9%左右,日均交易额为405亿元。截至2018年10月底,两融日均余额达到9428亿元,占A股市场流通市值比重约为2.26%,我们假定2019年该比重将在2.3%,按照2019年流通市值42万亿元估算,对应日均两融余额为9,660亿元。两融利率较为稳定,多数券商的融资利率在8%左右。考虑到未来货币环境仍将较为宽松,实体经济融资成本趋于下行,我们预计2019年两融费率将随之下行。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

六、2019年中国证券行业发展趋势预测

1、预计2019年初打开新的降准、降息空间。2018年前10月,央行进行了4次降准(1、4、7、10月),考虑定向因素后,整体银行系法定存款准备金率下降约250bp,释放基础货币3.75万亿,公开市场净投放货币约2万亿,大幅提升银行间市场流动性宽裕度。据广发银行组判断,随着政治局会议定调“切实办好自己的事情”,意味着后续货币政策会更加关注国内经济,预计2019年初打开新的降准、降息空间,对应缴税带来的财政存款上收和春节取现效应,后续4、7、10月对应的缴税月降准概率也较大。社会融资增速可能在2019年3月份后走稳回升,主要受益于2018年非标收缩的低基数效应以及地方专项债的持续发力。

2、受银行间流动性宽裕和信用监管缓和影响,预计2018年末和2019年初的十年期国债利率将加速下行,券商债务融资成本趋于回落。10年期国债到期收益率已由2018年初的3.9%降至11月29日的3.4%。非银金融机构在银行间市场的拆借利率(R007)已经在2018年下半年出现下行,波动性也显著降低:拆借利率均值从2018上半年的3.4%下降至2018年下半年(截至11月29日)的3.2%;标准差从上半年的0.34下降至下半年的0.23。以2018年以来券商发行的短期融资券为例,上半年27只券商短融平均发行利率为4.69%,下半年(截至11月29日)36只券商短融平均发行利率降至3.31%。

3、监管环境趋于相对市场化宽松,有望激发市场活力。2018年下半年各项政策陆续出台,监管环境由从严限制转变为相对市场化宽松。7月23日国常会表态政策由去杠杆转向稳杠杆;10月21日,国家领导人密切关注A股市场,投资人风险偏好迎来阶段性修复。11月9日,证监会、财政部、国资委联合发布了《关注支持上市公司回购股份的意见》,“回购新规”主要内容包括:1)支持上市金融企业依法回购股份用于实施股权激励或者员工持股计划;2)支持上市公司通过发行优先股、可转债等多种方式为股份回购提供融资等支持;3)简化实施回购的程序等。同日,证监会修订发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》。“再融资新规”主要内容包括:1)放松募资对补充流动资金和偿还债务的监管限制;2)放松再融资间隔不得少于18个月的时间限制。

4、“回购”、“再融资”及“并购重组”新规有望提升上市公司资本运作需求,有利于活跃市场交投环境。受2017年定增新规及减持新规影响,定增规模持续缩减,2018年M1-11,市场合计增发募资规模6845亿元,同比下滑39.0%,“再融资新规”对募资投向及间隔限制均有所放松,有望提升上市公司募资需求,但资金供给方面,仍受定价原则及减持新规在减持数量、锁定期安排等方面的限制。

5、外资流入渠道持续扩容。自2018年5月1日起,沪深股通每日额度均由人民币130亿元上调至人民币520亿元,港股通每日额度由人民币105亿元上调至人民币420亿元。截至到2018年11月17日,2018年沪港通净流入金额为1751.67亿元,2017年全年沪港通净流出1083.27亿元,QFII,RQFII规模持续增加。

本文采编:CY306