一、瓶装水行业概述

根据2015年5月24日颁布的《食品安全国家标准包装饮用水》(GB19298-2014),目前中国的包装饮用水分为三类:纯净水、天然矿泉水和其他饮用水。纯净水是指以符合生活饮用水水质标准的水为原料,采用蒸馏法、电渗析法、离子交换法、反渗透法或其他适当的水净化工艺,加工制成的包装饮用水。“瓶装水”是指专供人饮用的水,这种水不添加任何碳酸成份或调味剂,并且必须用消毒后的食品容器包装起来。目前国内瓶装水主要有四类产品:天然矿泉水、纯净水、天然水和矿物质水。

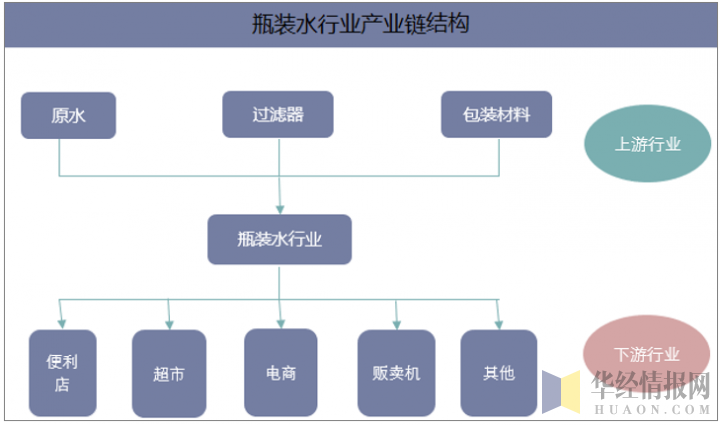

瓶装水的产业链较短,从上至下分别是原材料、生产加工和渠道及物流端。原材料包括原水、过滤器、软化器以及包装瓶原材料PET、PVC和PE树脂等。生产加工环节包括纯净水、矿泉水、蒸馏水的生产、过滤、消毒、二次加工、包装瓶的吹塑拉伸和灌装等加工流程。产业链下游主要由线下、线上等销售渠道环节构成,其主要的销售渠道为便利店、商超等。

资料来源:华经产业研究院整理

随着人们对健康的重视程度的提高和个人消费收入的增加,未来将拓宽优质瓶(罐)装饮用水行业市场,并推动行业整体水平向更高层次发展。

二、我国瓶装水行业供需现状分析

卫生部于2012年7月1日在全国强制实施新的《生活饮用水卫生标准》,饮用水监测指标将从目前的35项提高到106项。据了解,新标准与现行的1985年版本相比,加强了对水质有机物、微生物和水质消毒等方面的要求,基本实现了饮用水标准与国际接轨。

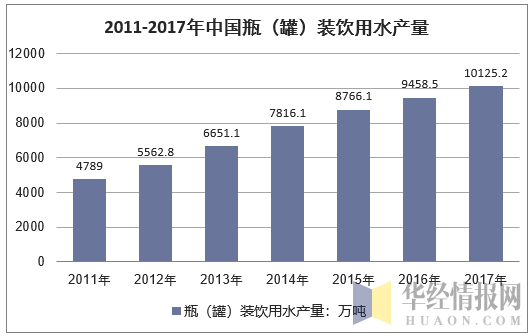

2017年,我国瓶(罐)装饮用水产量约10125.2万吨,2016年我国瓶(罐)装饮用水产量约9458.5万吨,同比2015年的8766.1万吨增长了7.9%,近几年我国瓶(罐)装饮用水产量情况如下图所示:

资料来源:公开资料整理

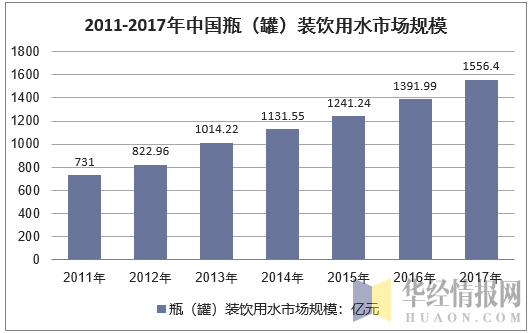

目前,中国的瓶(罐)装饮用水产量、市场容量逐年递增。据统计,2017年我国瓶(罐)装饮用水行业销售规模约1556.4亿元,2016年我国瓶(罐)装饮用水行业销售规模约1391.99亿元,同比2015年的1241.24亿元增长了12.15%。

资料来源:公开资料整理

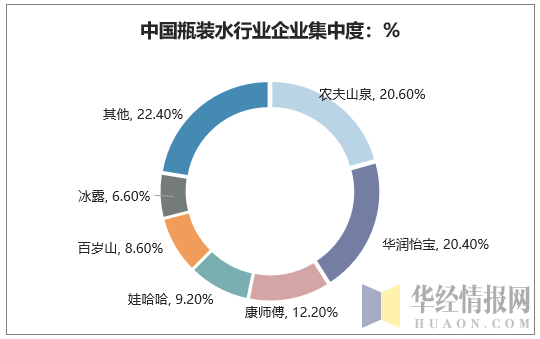

众所周知,在国内瓶装水市场,农夫山泉、怡宝、康师傅、娃哈哈、百岁山、冰露等六大品牌占据了近八成的市场份额,而这几大品牌市场份额之争从未停止过。近期,在消费升级的背景下,瓶装水市场格局或发生排名变化。

数据显示,农夫山泉、怡宝分别位居第一、第二,分别占20.6%、20.4%,两者市场份额之差仅为0.2个百分点。康师傅、娃哈哈紧随其后,分别为12.2%、9.2%。百岁山、冰露市场份额分别为8.6%、6.6%。6巨头拥有77.6%的市场份额,占据近8成市场。

资料来源:公开资料整理

三、瓶装水行业消费趋势分析

在消费升级的背景下,瓶装水的市场竞争正在聚焦面向大众消费的高品质水这一市场,而产品质量、品牌文化,水源、品牌、落地能力甚至颜值都成为决定品牌胜负的关键。

瓶(罐)装饮用水是快速消费品,我国宏观经济发展与居民的收入水平都将直接影响饮用水的消费。随着我国经济快速发展和城乡居民收入的提高,消费需求继续升温,为我国饮用水消费市场提供了强劲的需求动力。

近年来,我国国民经济整体保持了平稳健康的发展态势。伴随着宏观经济的增长,近几年来我国广大人民群众的生活水平也有了较大幅度的提高,消费活动日趋活跃,成为国内饮用水行业强大的需求动力。不断提高的收入水平为我国饮用水产品的增长奠定了坚实的基础。

未来我国瓶(罐)装饮用水将往以下几个方向发展:

1.天然矿泉水成主导产品

天然矿泉水由于自然健康的属性是消费升级的必然方向。近年来我国消费者也逐渐开始以天然矿泉水作为日常饮用水,根据调查,日常饮用瓶装水的受访者中,75%选择天然矿泉水作为日常饮用水,只有25%选择纯净水作为日常饮用水。同时,45%的受访者对天然矿泉水的主观定价为3元,这一价格高于农夫山泉(天然水)、怡宝(纯净水)等主流非天然矿泉水的终端价,表现出消费者愿意为天然矿泉水支付更高的溢价,对水的诉求已由解渴向健康、品质转变。受消费者对天然矿泉水的了解与健康诉求不断增加,其已具备良好的消费基础,从其他饮用水到纯净水再到天然矿泉水的主流换挡已不可避免。

2、高端水市场发力

高收入群体占比上升,富裕家庭增长迅速。我国城镇居民的收入结构改变,高收入的群体占比增加。根据调查,富裕家庭的数量在2015年和2020年达到1000万户和超过2000万户,增长迅速且占比提升明显。我国收入结构的改变将为消费升级后的高端化产品提供强劲的增长动力。消费者正逐步向大众天然矿泉水和高端水消费升级。受居民消费能力提升及高端水高利润率的吸引,近十年来众多国产高端水企业开始跑马圈地。国产高端水主要来源于西藏冰川、青海昆仑山、长白山、广西巴马、新疆天山等优质水源地,为高端品牌背书。而这些产品也多定位于消费能力较强的群体,铺货集中在高档场所。高端水的消费在健康诉求的基础上,更多的是一种社会地位的体现及身份的象征。

3.瓶装水功能化日趋显现

在成熟的瓶装水市场中,除矿泉水占比高、高端水市场相对发达外,另一个特点是细分产品丰富,发展出如气泡水、母婴水、医疗矿泉水等功能性产品以迎合不同消费需求。目前,我国瓶装水市场种类单一,仍以满足基础的解渴需求为主,功能性瓶装水市场处于空白。未来,瓶装水功能化将日趋显现。

4.家庭瓶装水消费将持续上升

随着消费的升级,人们健康意识的提高,使得家庭瓶装水的快速发展。2018年伊始各饮用水巨头便便纷纷布局家庭饮用水市场,推出各种新品。

相关报告:华经产业研究院发布的《2018-2024年中国瓶装水市场深度调查评估及投资方向研究报告》

本文采编:CY237