一、民用安防行业概述

安防产品是指能够提供预防或保护,以应付攻击或者避免受害,从而使被保护对象处于没有危险、不受侵害、不出现事故的安全状态。从而防范的手段达到或实现安全的目的的设备或器材。

而民用安防是从实际的应用领域区分,主要是针对住宅或者是在商铺等方面应用的安防产品。目前我国民用安防产业,包括范围非常大,细分领域和产品种类众多,但按照使用目的和具体用途可以分为几大细分领域,其中视频监控类与门禁设备类两大类市场份额最大。

1、视频监控类

随着民用市场的升温,民用产品真正开始有规模走进终端用户的家中。在视频监控方面,目前市场上的民用安防新产品以卡片机、摇头机为主,其中卡片机因外形小巧、监控场景大、成本低而成为民用市场主流。如天地伟业旗下品牌天天物联推出的T1小天物联摄像机、海康萤石的C2C、大华乐橙的TPl等。首先在外观上,这些产品更为小巧精致,用料也更细腻,讨喜的造型和独特的气场更加适用于民用。在安装与连接上,卡片机、摇头机等产品无需复杂操作,通过强磁底座可将设备快速固定,另外产品的视频角度实现360度可调,适用于不同的应用场景,让用户使用起来得心应手方便快捷。

2、门禁设备类

在功能及智能化应用上,目前的民用门禁设备类产品很多具有wifi无线连接、前端TF卡存储、手机远程预览、双向语音对讲、语音留言、录像、报警、云备份等功能。比如天天物联首次在摄像机上搭载PIR模块,让报警准确率更高,同时还能接入家庭智能安防生态圈,这就涉及到了智能网关的概念,智能网关可以将家中所有智能设备连接到一起,通过手机实现对这些智能配件的统一控制,实现摄像机与门磁、水浸、气体探测等传感器的互联,实现更为智能安全的家庭生活。

此外在云服务的运营上,目前民用安防成为了云平台最有效的应用领域之一,目前市场上已经有一些物联云平台产品的推出,不少安防企业相继加入,将“云”概念融入民用安防,也使得未来民用安防行业细分领域产生新的变化。

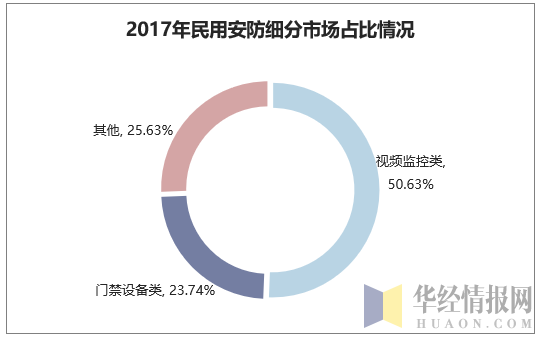

从整个民用安防行业来看,视频监控类份额最大,占比达到50.63%;门禁设备类占比23.74%;其余产品占比合计25.63%。看出视频监控类与门禁设备类行业中占据绝对地位。

资料来源:华经产业研究院整理

二、民用安防行业产业链分析

安防行业最早起源于发达经济体国家,并由上世纪70年代末在我国逐渐兴起。随着发达经济体的复苏以及发展中国家对于安防设备和服务的持续投入,全球安防市场规模快速增长。虽然EMEA(欧洲-中东-非洲)地区市场份额最小,但在2020年迪拜世博会和2022年卡塔尔世界杯的带动下以及中东地区所面临的反恐的紧张局势,EMEA有望成为全球安防市场规模增速最快的地域。

民用安防行业经过多年的发展,已经形成较为完整的产业链。这条产业链基本包括一下系环节:上游包括视频、算法提供商和芯片制造商;中游包括软硬件厂商、系统集成商和运营服务商;下游终端应用为民用市场。在安防产业链中,硬件设备制造、系统集成及运营服务是产业链的核心,渠道推广是产业链的经脉。

资料来源:华经产业研究院整理

位于产业链上游的安防芯片产业基本由国外企业垄断,国产化程度极低,国外厂商集中度高;产业链中游的安防设备产业国产化程度很高,国内厂商集中度高,其中视频监控产品领域已形成海康威视与大华股份双寡头竞争格局;产业链下游系统集成/工程商的地域性很强,由于行业应用范围广泛,企业之间多为差异化竞争,市场集中度低。下游运营服务产业处于初级阶段,体量尚小,未来空间很大,是安防行业未来的重要利润来源。

三、我国民用安防市场规模分析

权威数据显示,美国的居民家庭安防普及率约在50%左右,而中国居民家庭安防仅占安防市场约11%。据此来看,在居民家庭安防普及领域我国还有巨大的提升空间。随着安全意识的加强、生活水平的提高以及家居产品的智能化,家庭安防、智能家居成为居民家庭安防的重要板块。

目前中国一共有接近3亿个家庭,即便愿意使用相关安防产品的只有一小部分家庭,其依然具有巨大的增量空间。我国民用安防市场发展迅猛,2017年民用安防市场规模达4302亿元,占安防整体市场的71.11%。

资料来源:华经产业研究院整理

目前,在中国市场上较知名的国外行业解决方案提供商有霍尼韦尔、博世、泰科等,松下电器也专门成立了“系统解决方案营销公司”;国内较知名的企业有天津天地伟业、苏州科达、深圳中兴力维、北京先进视讯等。

国内外市场主要安防解决方案提供商

区域 | 公司名称 | 国家及地区 | 主要解决方案应用领域 |

国外 | 霍尼韦尔 | 美国 | 楼宇安全和生产 |

博世 | 德国 | 安防、通讯以及楼宇自动化 | |

海湾集团 | 美国 | 楼宇对讲 | |

赛峰集团 | 法国 | 军用防务、指纹识别 | |

亚萨合莱 | 瑞典 | 自动门 | |

泰科 | 美国 | 视频监控、门禁控制等 | |

安讯士 | 瑞典 | 安全监视、远程监控 | |

菲力尔 | 美国 | 交通、牧场、电气 | |

爱峰 | 日本 | 楼宇对讲 | |

国内 | 海康威视 | 杭州 | 视频监控、门禁控制等 |

大华股份 | 浙江 | 公安、智能交通 | |

天地伟业 | 天津 | 平安城市、智能交通 | |

苏州科达 | 苏州 | 视频会议、视频监控 | |

中兴力维 | 深圳 | 网络站点、电子设备 | |

先进视讯 | 北京 | 社会治安 | |

汇安泰 | 广州 | 平安城市、大型安防监控工程 |

资料来源:华经产业研究院整理

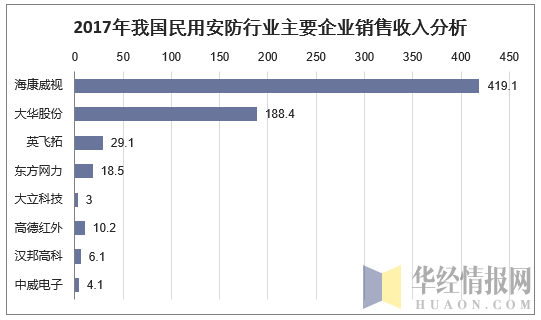

我国安防产业发展至今,诞生了多家领先企业,民安安防产品和服务均有涉及,2017年我国领先安防企业收入如下所示。

资料来源:企业财报

四、我国民用安防行业发展前景及趋势预测分析

我国安防产业诞生三十多年来,经过了“设备提供商、解决方案提供商、服务运营商”三个阶段的跨越式发展,目前正由2.0时代的解决方案商向3.0时代的服务运营商转型。作为安防行业重要子行业的视频监控行业也正向智能视频监控时代发展。目前中国安防运营服务还只在起步阶段,未来市场空间可到3万亿以上,未来十年将迎来服务黄金周期。运营服务门槛高,具有规模经济,将进一步促进行业整合。

民用安防渐成市场热点,发展潜力巨大。民用安防,主要是指安防产品的民用化。从其产品角度来看,目前民用安防主要包括家庭监控、智能家居、楼宇对讲、防盗报警等产品线,主要应用于家庭、商铺、网吧、中小型企业等单位。“十二五”以来,随着视频监控与入侵报警技术的融合发展和三网合一及无线网络技术的广泛应用,民用安防愈来愈成为市场热点。2016年国家提出开放式住宅小区建设,进一步提升安防需求,民用安防也会随之广泛普及。民用安防需求可观,前景无限。目前我国民用安防市场大约占安防市场总产值的6%-10%,与国外成熟市场相比,我国安防民用市场比例很低。例如,美国作为国际领先的安防市场,民用市场产值占总产值的50%以上,世界平均水平也在10%左右。我国人均安防产品的支出更是远落后于欧美和日本等发达国家。在中国有3亿多个家庭中,城镇居民家庭大约2亿户,如果有四分之一的城镇居民家庭购买安防产品系统的话,预期购买总量将达到5000万套。再加上商铺、网吧、小型企业等的安防需求,将进一步扩大这一市场的规模。同时,农村也存在一定的市场需求。未来民用安防领域必将成众多企业争夺的市场高地,民用安防市场爆发可期,前景无限。

未来民用安防行业是将一个综合安全防范、管理和服务的庞大系统,提升至数字化、网络化、高清化和智能化的有机整体的过程,更是对城市及其环境建设的最深层次需求。

1、大数据、云安防

民用安防产业在前端高清、智能化后,下一轮技术创新将来自后端和平台。尤其是随着大数据时代的来临,非结构化数据不断激增,大数据与云计算对后端的研发能力提出更高要求。未来硬件资源的概念将逐步淡化,智能化以服务模块的方式提供给客户。云端会根据客户的需要(功能、路数等)提供服务,实现资源按需分配,最大化地满足客户需求和提高资源利用率。

2、安防系统智能化

目前,无论从前端摄像机还是后端设备和系统,智能化的水平都以单品为主。构造安防系统智能化,要站在全局的高度以系统级的运营思维去建设。主要有两方面:

一是继续深化安防智能化的专业化发展,无论IT技术如何渗透,安防智能化首先要确保是为安防产业服务,一定是为解决用户的安防需求而进行的。这种专业化不仅仅是指产品技术的专业化,更体现在对某一垂直领域的深化应用。二是联网和系统集成智能化。联网已经成为目前行业发展大势所趋,任何企业的安防系统都不再是简单的一个节点,而是突破以往信息孤岛式的多点联网体系。

未来随着家庭市场的发展成熟,市场会向更高一级的使用便利化以及有序管理服务方向发展,家庭监控将融合移动监控、云存储、隐私保护以及综合运营服务

本文采编:CY237