一、网络视频行业发展现状分析

网络视频行业,是指在互联网上提供免费或有偿视频流播放、下载服务的行业。视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

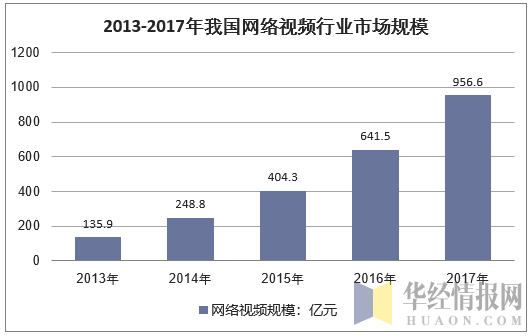

2017年中国网络视频行业收入规模达到了956.6亿元,相较于2013年的100多亿元,行业发展可圈可点。行业 5 年来的增速都保持在 50%左右,体现了行业强大的活力和乐观的产业前景。

资料来源:公开资料整理

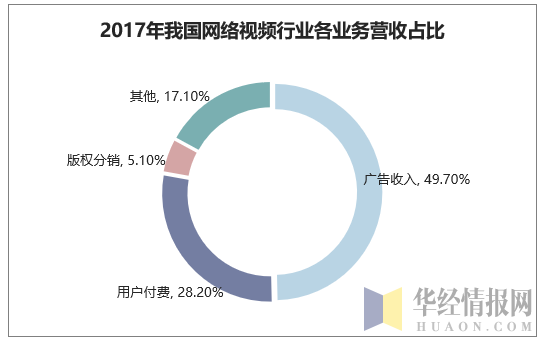

2015 年后,网络视频用户付费收入占比开始提升。在网络视频商业模式多元化的发展态势下,网络视频行业已经从单一的商业广告模式转向了更加平衡、多样化的创收模式。但从收入贡献层面看,商业广告依然是行业最为重要的收入来源。我国网络视频用户付费率仍然较低,同时用户付费模式对商业广告模式存在较强的依赖性,因此,广告收入依然是行业生命力的保障和发展的基础。

资料来源:公开资料整理

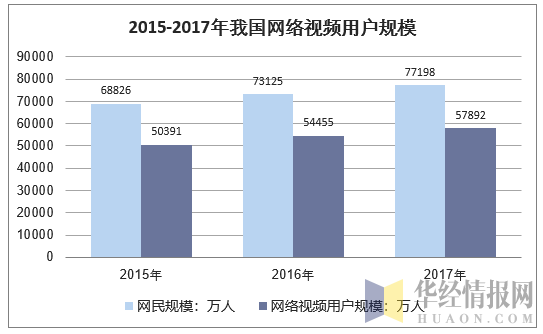

2017年中国网络视频用户超5.7亿,用户规模十分庞大。根据历年数据分析可知,中国网络视频用户基本占到中国整体网民规模的四分之三。随着中国网民规模的增长,网络视频用户规模有望进一步上升。由此可以判断行业依然享受互联网普及和中国庞大人口基数带来的人口红利。因此用户的争夺也是目前各网络视频企业竞争的核心目标。

资料来源:公开资料整理

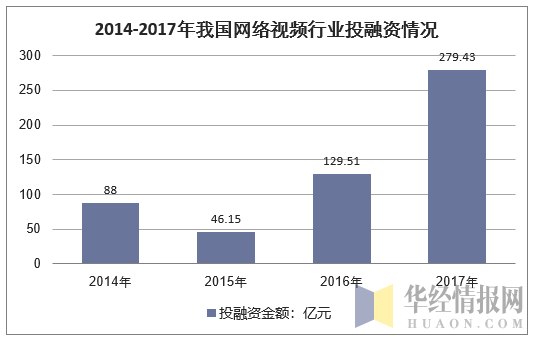

从整体情况来看,2017年在网络视频领域的投融资金额达到近年来最高水平,获投案例数量相比2016年和2015年都有所减少。2017年开始,网络视频各细分领域开始走向成熟,市场资源从分散变得集中,投资机构从对各类厂商的争抢变得更加理性;

资料来源:公开资料整理

根据数据统计,在2017年发生的网络视频领域投融资实践中,B轮及B轮以后的中后期投融资案例占比都有所提升,投资机构开始对已经触及商业本质、发展较为成熟的案例有更强的投资意愿,而这部分厂商本身也对确立市场地位有了更强需求,寻求更高的投资金额;

在不同类型厂商的获投金额分布上,平台环节的厂商具有最强的吸金能力。2017年平台厂商在商业变现环节方面能力大幅提升,同时也需要更多资金支撑起内容、技术、服务的提升。

二、网络视频行业竞争格局分析

目前已经上市的网络视频平台已经有六家,另外腾讯视频、优酷、土豆、搜狐视频、百度视频等视频平台也纳入了腾讯、阿里、搜狐、百度等上市企业体系之下作为重要的流量入口。除了视频平台之外,新片场等新媒体内容平台也已经登陆新三板挂牌上市。

网络视频行业主要上市公司情况

企业名称 | 成立时间 | 上市时间 | 市值 |

乐视 | 2004.11 | 2010.8 | 200.27亿元 |

凤凰新媒体 | 2007.11 | 2011.5 | 3.11亿美元 |

迅雷 | 2003.1 | 2014.6 | 6.78亿美元 |

暴风集团 | 2007.1 | 2015.12 | 89.63亿元 |

新片场 | 2012年 | 2015.12 | 9.55亿元 |

资料来源:公开资料整理

网络视频市场经过多年的发展,在版权内容储备、自制内容水平、用户规模及粘性、品牌影响力等方面都已经拥有较强实力,用户付费两种主要营收模式的并驾齐驱也使得平台拥有更加稳健增长的现金流,平台盈利未来可期。在移动端,短视频、直播两种新视频形态的出现更是为整个视频市场带来更具活力的驱动力量,引导了新一轮爆发式增长,其中的脱颖而出者也将寻求在资本市场获得更好的市场前景。

另一方面,政策监管的到位,去除了市场当中的劣币,使得健康成长的公司拥有更大的发展空间。在全球资本市场逐渐回暖的趋势中为视频企业的上市提供了良好的契机。两相交织,使得2018年成为这类企业难得的上市窗口。

三、网络视频内容—网络剧迎来黄金发展期

2017年网络剧在体量、质量上实现整体爆发。2017年,新增网络剧295部,网络剧投资数额提升明显,播放量第一的《热血长安》投资超过1.2亿;从内容同质化向类型多样性转化,尤其是《白夜追凶》实现了网络剧对于刑侦题材的突破;平台方也从差异化发展向争夺头部内容转变。

2017年网络剧播放量TOP10排行榜

排名 | 网络剧 | 播放量 | 豆瓣评分 |

1 | 热血长安 | 106.2 | 6.2 |

2 | 大军师司马懿之军师联盟 | 67.5 | 8.1 |

3 | 将军在上 | 63.3 | 5.1 |

4 | 大话西游之爱你一万年 | 63 | 3.2 |

5 | 九州:海上牧云记 | 62.2 | 6.9 |

6 | 春风十里不如你 | 58.5 | 6.4 |

7 | 白夜追凶 | 47.8 | 9 |

8 | 双世宠妃 | 42 | 6.1 |

9 | 天泪传奇之凤凰无双 | 30.4 | 4 |

10 | 镇魂街 | 30.1 | 8.4 |

资料来源:公开资料整理

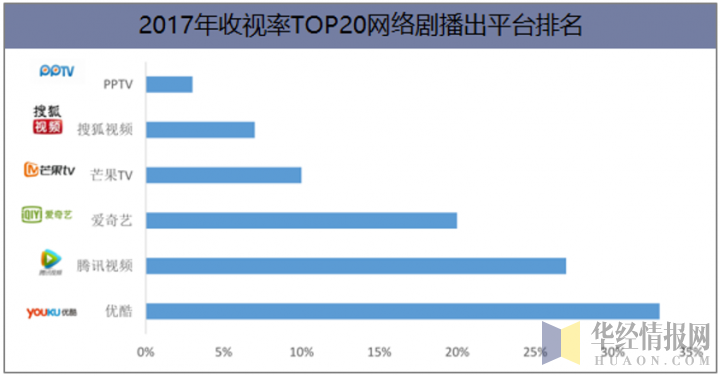

2017年,网络平台中,爱奇艺、优酷、腾讯视频的平台头部效应同样显著,在TOP20的网络剧中,优酷共有10部,腾讯视频共有8部,爱奇艺占5部。

资料来源:公开资料整理

四、网络视频行业未来发展前景及趋势分析

网络视频行业是海量影视内容的重要承载者,其为国民提供的思想健康、价值观先进的影视内容消费,能够满足大多数国民的文化娱乐消费需求,从而推动我国社会主义精神文明建设。尤其是“免费内容+商业广告”的商业模式,极大地降低了用户的网络视频内容消费门槛,让低收入的网民群体也能尽可能的免费享受网络视频带来的海量影视内容,从这个层面看,网络视频商业模式在确保经济效益的同时,也兼具一定的社会效益。

随着广告主的日益增多和其网络媒体广告支出的不断提升,网络视频平台愈来愈成为重要的网络广告投放渠道。随着用户数据的沉淀和广告自动化投放技术的成熟,网络视频平台的广告投放在精度上和个性化层面都是传统媒体所无法企及的。因此网络视频商业广告模式的成熟,客观上也推动了我国广告业在互联网新媒体时代的进步。广告作为不可或缺的营销手段,本质上还是为了促进商品或服务的销售,由此成熟高效的广告投放也实现了广告业和实体产业的相互促进。近年来,越来越多制作精良,贴近消费者生活的广告出现在网络视频平台,广告主希望借助好广告来吸引用户尝试购买商品或服务,网络视频平台也逐渐通过优质广告提升平台的用户体验和品牌调性,以提高用户对广告的接受度和好感度。网络视频的商业广告商业模式,也在一定程度上促进了国内广告业的发展,以及广告业和实体产业的相互促进。

相关报告:华经产业研究院发布的《2019-2025年中国网络视频市场运营趋势分析及投资潜力研究报告》

本文采编:CY237