一、生活用纸行业概述

生活用纸指为照顾个人居家,外出等所使用的各类卫生擦拭用纸,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、手帕纸、餐巾纸、厨房用纸、湿巾、擦鞋纸、擦手纸等。

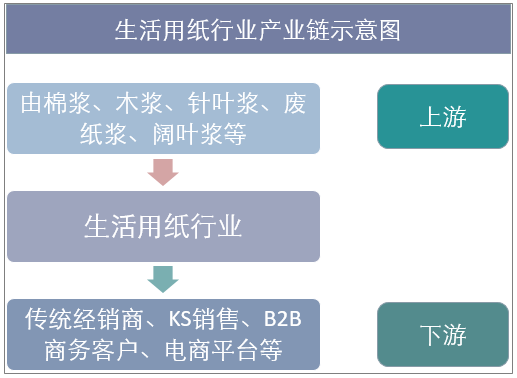

生活用纸主要供人们生活日常卫生之用。所以在纸业同行用语通常叫生活用纸,是人民生活中不可或缺的纸种之一。它的形状有单张四方型的,这种叫方巾纸或面巾纸,也有卷成磙筒形状的,这种叫卷纸。它们通常由棉浆、木浆、草浆、废纸浆制造,质量好的卫生纸都是由原生木浆制成,它跟一般纸的制造流程差不多,只是要求制造成极薄极脆弱,这样的目的是当遇到水就会烂掉,达到环保的目的。生活用纸行业的上游主要是棉浆、木浆、针叶浆、阔叶浆等原材料,下游为商超、电销平台、KS销售等各种销售平台。

资料来源:公开资料整理

二、我国生活用纸行业现状

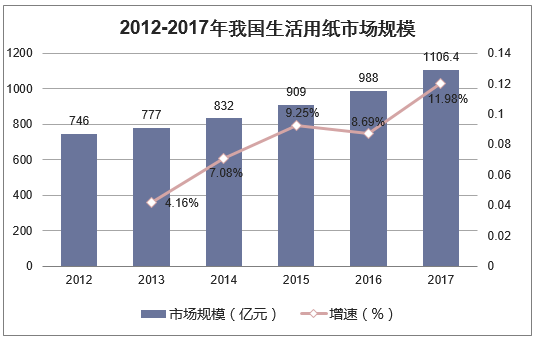

生活用纸与人们的日常生活密切相关,行业景气度受经济发展水平影响。受我国2017年国内生产总值同比增长69%、城市化进展内地零售市场景气有所回温、消费升级等多重积极因素的影响,国内生活用纸市场空间增长潜力巨大。2017年,我国生活用纸市场规模为1106.4亿元,同比增长11.98%。从消费群体和需求结构看未来我国生活用纸行业将有较长的增长期。

资料来源:公开资料整理

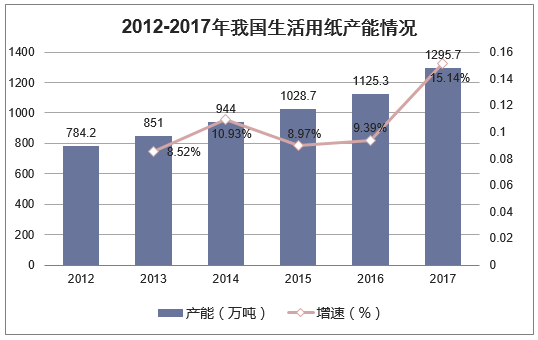

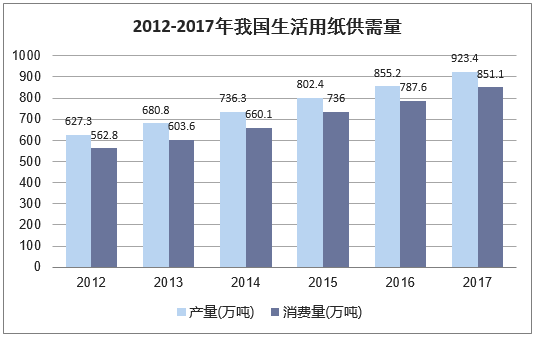

从供需格局来看,生活用纸仍然是造纸行业需求增长最快的品种,但是产能仍然处于过剩状态。近年来生活用纸行业持续供需失衡目前仍处于供给过剩阶段,竞争压力较大,加之环保要求较严,国内部分区域开工受到影响,2017年行业开工率不及80%。2017年我国生活用纸产能达到1295.7万吨,同比增长15.14%。2017年我国生活用纸实际产量为923.4万吨,消费量为851.1万吨。

资料来源:公开资料整理

资料来源:公开资料整理

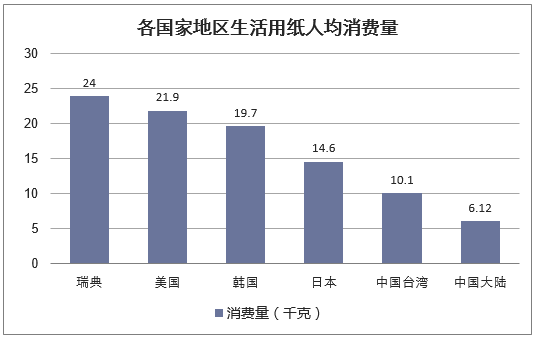

从人均消费量看,我国人均生活用纸消费量与全球人均生活用纸消费量较高的地区相比仍有较大差距。2017年,我国人均生活用纸消费量6.12千克,而瑞典、美国等发达国家人均生活用纸消费量达20千克以上。对比来看,我国生活用纸市场渗透率仍有较大增长空闻。

资料来源:公开资料整理

资料来源:公开资料整理

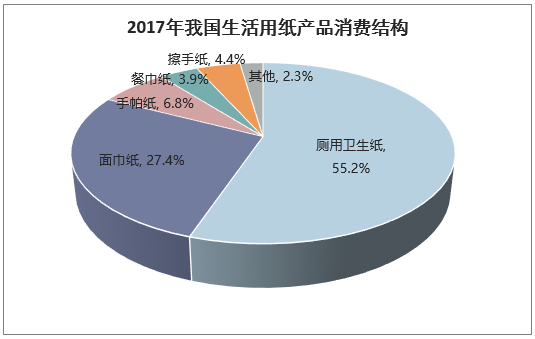

除了需求总量的增长,产品结构不断向发达国家和地区水平接近,消费结构具备升级空间。厕用卫生纸占比持续下降。在西欧、北美和日本等发达国家和地区,卫生纸在生活用纸产品中的份额(销售量)大约在55%左右,2017年中国卫生纸所占份额比2016年下降1.1pct,接近发达国家水平,但是擦拭类用品(厨房纸中和擦手纸)的消费量,特别是厨房纸中的消费量仍然远低于发达国家水平(发达国家擦拭纸份额约占比30%)。

并且受益于三四线市场及农村市场的消费升级,面中纸在生活用纸的份额进一步提高,销量也有较大提高。由软抽纸主导的面中纸类产品逐步代替从前承载了过多使用功能的厕用卫生纸,占比逐年提升:“随身包”型小规格尺寸包装面中纸的出现,及公共场所卫生纸和擦手纸的配给量增加,使手帕纸的消费量下降,占比与2016年相比,减少0.7个百分点。未来随着消费升级及西方餐饮、烹饪等用纸习惯对我国群体的影响,非卫生纸类消费占比将逐步提升。

资料来源:公开资料整理

三、生活用纸行业面临的问题

目前,我国生产生活用纸使用的纸浆主要有3种,漂白商品木浆、非木材浆和废纸浆。生产高档生活用纸基本使用进口商品木浆,国产木浆的供应量很少。木浆与一定量的蔗渣浆、竹浆、芦苇浆等配抄可以生产中高档生活用纸。经简单脱墨漂白处理的混合废纸浆、白纸边、漂白草浆等可生产中低档生活用纸。、

生活用纸因为一般不加填料,因此在各纸种中单位耗浆量是最高的,而且生活用纸一般不回收,其对纤维原料的消耗更应引起关注。我国森林资源少,纤维原料不能满足我国快速发展的造纸工业的需要,每年都要从国外进口大量商品木浆和废纸,也同时要面对国际纸浆和废纸市场存在的风险。国家将造纸工业定位为基础原材料工业,不具备发展大规模造纸的条件,发展的必要性和范围是支撑经济发展,满足国内需要,国家不鼓励大量出口。

我国目前虽有一批制浆厂在建设中,但中国木材原料匮乏,没有足够的木材用于制浆,即使林纸一体化的项目全部完成,国产木浆的年产量也不会超过800万吨。出于对我国造纸纤维原料结构的调整,国家发改委发布的造纸产业政策中还规定:“严格控制禾草浆生产总量,加快对现有禾草浆生产企业的整合,原则上不再新建禾草化学浆生产项目”。因此,我国禾草浆产量今后也不会有明显的增加。

2、我国生活用纸生产集中度较低

目前,我国生活用纸生产企业有几千家,平均年产量不到4000吨/年,众多小生活用纸生产企业设备简陋,生产卫生环境差,污染严重,产品质量差。这一现象可通过市场竞争和国家政策的落实逐步得到改善。因原材料、能源成本上升以及环境要求逐步严格,行业呈现优胜劣汰,重新整合的局面,行业领先的大企业迅速扩张,同时有些小企业经营困难、停产或关闭,特别是污染严重的小卫生纸厂。大企业的扩张会使行业的集中度逐步提高,同时也有利于提高行业的装备水平和产品的质量和档次,降低能耗和原材料消耗,减少污染。但是,由于我国各地区经济发展不平衡和城乡差别,导致了生活用纸消费水平的地域差异。价格较便宜的中低档生活用纸在我国经济落后的中西部地区和农村,仍有很大的市场,加之出于维护当地经济利益的地方保护,众多的小纸厂在一定时期内仍会继续存在。

本文采编:CY340