一、医疗器械定义及分类

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械主要是通过物理等方式实现。临床应用包括疾病诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制。

医疗器械是一个多学科交叉产业,除了医学知识以外,还需要生物材料、电子、机械、计算器等相关知识。医疗器械涉及的学科跨度大、技术复杂程度高、品种门类繁多。按照产品特性,医疗器械可分为以下几类:

医疗器械分类

类别 | 主要产品 | 代表企业 |

体外诊断 | 生化分析仪、化学发光分析仪、血细胞分析仪等 | 迈瑞医疗、希森美康、罗氏诊断、迈克生物 |

影像诊断 | X光机、CT、MRI、超声、DR、内窥镜等 | GPS、万东医疗、上海联影、迈瑞医疗、开立医疗 |

监护设备 | 监护仪、心电图、麻醉机等 | 迈瑞医疗、宝莱特 |

高值耗材 | 心血管:心脏支架、起搏器、心脏瓣膜等 骨科:创伤、脊柱、关节耗材等 口腔:义齿、正畸矫治材料等 眼科:晶体、眼内填充物等 神经:颅内植入物等 肾内:透析机、血液灌流器 | 美敦力、乐普医疗、微创医疗、蓝帆医疗、威高股份、大博医疗、史赛克、强生、凯利泰等 |

低值耗材 | 绷带、纱布、海绵、消毒液等 | 威高股份、蓝帆医疗、三鑫医疗 |

家用医疗器械 | 血糖仪、血压计、轮椅、按摩椅等 | 鱼跃医疗、三诺生物、九安医疗 |

资料来源:公开资料整理

二、医疗器械行业发展现状

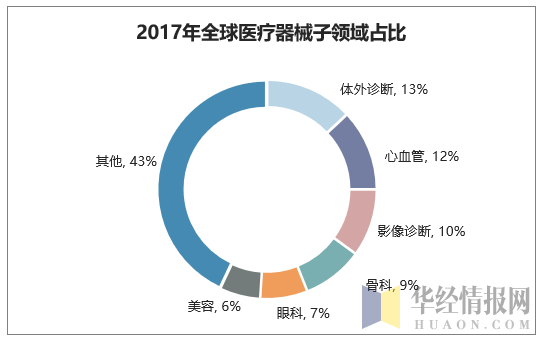

2017年全球医疗器械市场规模为4050亿美元,同比增长约4%,预计2024年将达到5950亿美元,复合增速约为5.6%。从子行业来看,体外诊断占比仍然最大,其次为心血管、影像设备、骨科。

资料来源:公开资料整理

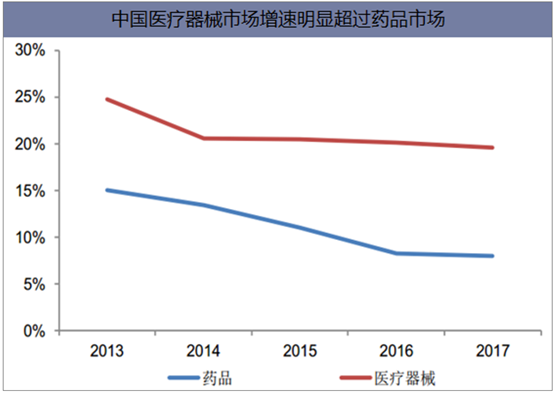

中国医疗器械市场增速明显超过药品市场增速,约为药品市场增速的2倍左右。从医疗器械与药品市场规模相比来看,发达国家基本达到1:1,全球平均水平约为0.7:1,中国市场仅为0.25:1,医疗器械市场还有巨大的成长空间

资料来源:公开资料整理

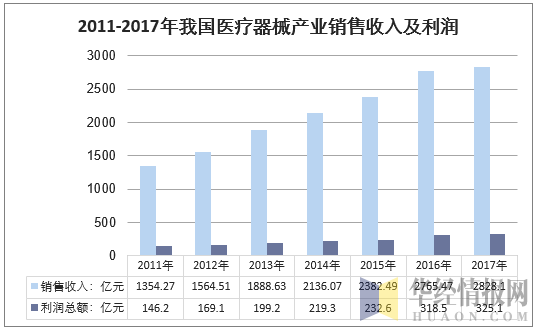

据统计2017年我国医疗器械产业销售收入为2828.10亿元,年度利润总额为325.10亿元。

资料来源:国家统计局

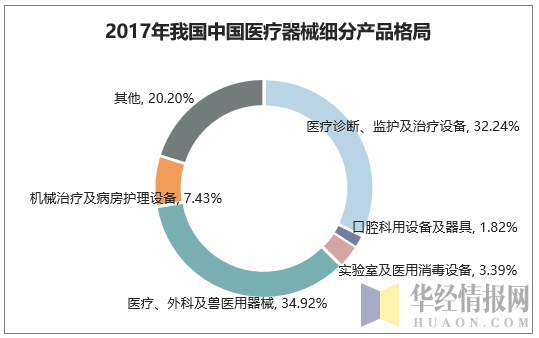

从近三年我国医疗器械市场的产品结构来看,医疗、外科及兽医用器械占据最大的市场份额,2017年占比为34.92%,其次是医疗诊断、监护及治疗设备,占据32.2%左右的市场份额。

资料来源:公开资料整理

三、医疗器械行业驱动因素分析

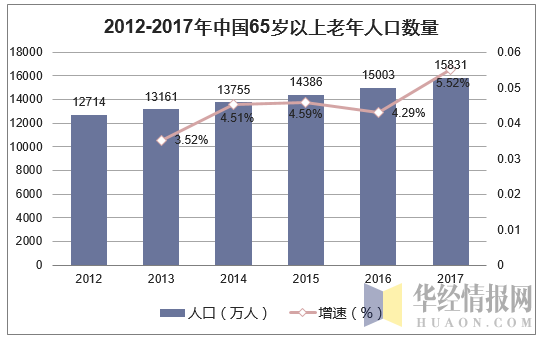

中国人均预期寿命持续提高,从1982年的67.80岁提升至2015年的76.34岁。老龄化进程加快,2017年中国65岁以上老年人数量已经超过1.5亿,占比达到11.4%,而且仍在持续提升。老年人对医疗保健的需求更大,对医学影像检查、体外诊断检查、心脑血管器械、骨科耗材等医疗器械的需求也会持续增长。

2017年底,我国65岁以上人口数量达到1.6亿左右。60岁及以上老年人口有2.41亿人,占总人口17.3%。预计到2050年前后,我国老年人口数将达到峰值4.87亿,占总人口的34.9%。人口的老龄化势必伴随着更高的对于医疗器械的需求。

资料来源:国家统计局,华经产业研究院整理

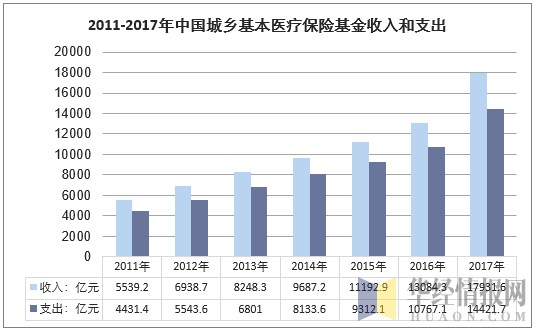

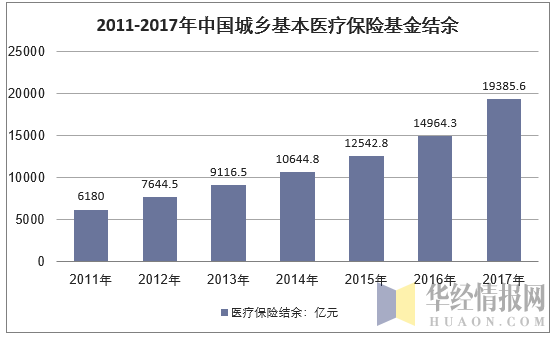

医保基金持续保持稳定增长,2017年城乡基本医疗保险基金收入17932亿元,同比增长37%,支出14422亿元,同比增长34%。随着医保控费、控制药占比、取消药品加成政策的实施,医保基金收入增速实现对医保支出增速的反超。累计结余与当年支出的比例也从2014年最低点83%提升至2017年92%,医保基金的支出安全性进一步提升。作为医疗服务的主要付费方,医保基金收入和支出的稳定增长也将推动医疗器械市场持续扩容。

资料来源:国家统计局

资料来源:国家统计局

此外,分级诊疗推动基层医疗机构发展,医疗器械配置需求增加。国家持续推动分级诊疗,优化医疗资源配置,实现“基层首诊、双向转诊、急慢分治、上下联动”的目标。基层医疗机构由于预算有限,医疗器械配置不齐全,随着分级诊疗推行,对医疗器械的需求大幅度增加。尤其是2017年以来原卫计委发文在二级及以上医院建立急诊急救体系相关的5大医疗中心(胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心)建设,各省陆续制定落实方案,未来几年医疗中心数量将会大增,对影像设备、超声、体外诊断产品、心血管/骨科耗材等配套设备的需求也会大增。

卫健委发布《全面提升县级医院综合能力工作方案(2018-2020年)》,进一步提升县级医院综合服务能力,力争实现县域内就诊率达到90%左右。方案提出到2020年,500家县医院和县中医医院分别达到“三级医院”和“三级中医医院”服务能力要求,在当前2439家三级医院的基础上相当于增加21%。

这500家医院将重点加强病理科、医学检验科(临床体液、血液,临床微生物学,临床化学检验,临床免疫、血清学,分子生物学等专业组)、医学影像科(X线诊断、CT诊断、磁共振成像诊断、超声诊断、心电诊断、脑电及脑血流图诊断等专业组)等学科建设,对医疗器械的采购需求将明显提升。

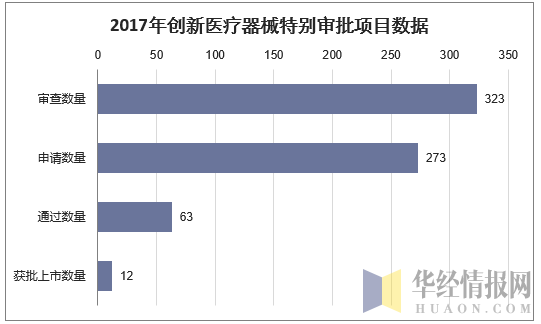

2014年药监局发布了《创新医疗器械特别审批程序(试行)》,2016年又发布了《关于医疗器械优先审批程序的公告》,对临床急需医疗器械、医疗器械储备品种、儿童或残障人士特有及多发疾病使用的医疗器械提供快速审批通道,缩短研发上市周期。

截止2017年,接近160个产品进入创新医疗器械特别审批名单,审批进度明显加快。其中2017年收到特别审批申请273项,完成323项审查(含2016年申请),确定63个产品进入特别审批通道,共批准12个创新产品注册上市。其中审批进度最快的是海杰亚的低温冷冻手术系统,从公示到获批仅用了不到1个月的时间,医疗器械上市进度明显加快。

资料来源:公开资料整理

四、医疗器械行业未来发展趋势分析

医疗卫生体制改革为国产医疗器械产业发展提供了前所未有的机遇和广阔发展空间,“十三五”期间会以经济手段有效引导医疗机构使用国产医疗器械。未来我国医疗器械行业将呈现四大发展趋势:

一、自动化,自动化合成与精密操作的医疗器械越来越受到人们的关注,如医疗设备装配、实验室自动化操作和电子汇编等;

二、中医化,中医医疗器械产品相结合将成为趋势,比如数字化中医诊断仪,它通过智能分析技术,进行单诊判读和中医辨证;

三、小型化,小型化的医疗器械具有使用方便、快捷等优点,患者的某些检测可以随时进行,节省了时间和空间;

四、医药软件广泛应用化,它在制药行业的销售和管理信息系统中将得到普遍应用,医药软件将成为现代医药工业不可或缺的医药器械。

本文采编:CY237