一、液态奶行业竞争格局分析

液态奶市场近十余年的发展历程,可大致分为三个阶段:

1)2008年以前,渠道渗透&需求释放,行业常年保持20%以上的高速增长;

2)2008年三聚氰胺事件爆发,消费者信心受挫导致销量增速有所放缓,但持续的城镇化&消费升级仍使液态奶行业保持较快增速,年增长率基本在10%以上,仅2008年因三聚氰胺事件而导致增速大幅滑坡;

3)2015年以来,需求不佳致使销量增速放缓,原奶价格深跌引发的持续价格战导致均价提升乏力,行业整体表现低迷,增速下滑至小个位数。

人均收入持续提升背景下,液奶行业出现愈加明显的消费升级趋势,消费者对“健康”、“有机”等概念的热衷加速了产品结构变化,高端白奶、常温酸奶、常温乳酸菌为代表的高端产品容量快速扩容,而口味奶、功能奶以及基础奶的竞争力逐步下降。

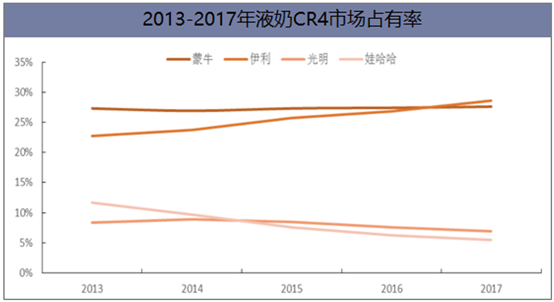

液奶市场份额高度集中,少数龙头主导市场,伊利、蒙牛、光明、娃哈哈4家领先企业占据近70%的液奶市场。行业整体集中度提升的趋势在过去4年并未延续,CR4市占率从2013年70%略降至2017年68.6%,但格局正重新洗牌,伊利实现对蒙牛的弯道超车,市占率从2013年22.7%提升至2017年28.6%,蒙牛市占率基本保持平稳,从2013年27.3%略升至2017年27.6%,光明、娃哈哈市占率均出现下滑,分别从2013年8.3%、11.7%下滑至2017年6.9%、5.5%。

资料来源:公开资料整理

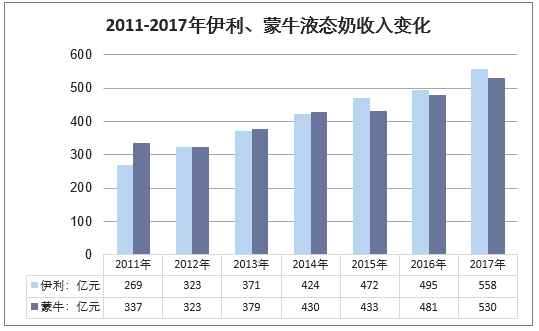

中国液态奶市场可以分为4个梯队,2015年以来,伊利、蒙牛液态奶继续保持稳健增长,逐渐与行业增速拉大差距,核心原因在于龙头抓住了常温奶高端化的历史机遇,凭借敏锐的市场感知力和品牌、渠道、资本优势大力开拓高端白奶、常温酸奶市场,依靠特仑苏、金典、安慕希、纯甄等高端产品的爆发式增长拉动液奶收入保持稳健增长。

中国液态奶企业竞争结构

梯队 | 品牌 | 代表企业 |

第一梯队 | 全国龙头 | 伊利、蒙牛 |

第二梯队 | 跨区域品牌 | 光明乳业、新希望、三元食品 |

第三梯队 | 省级龙头 | 完达山、燕塘 |

第四梯队 | 区域小品牌 | 庄园牧场等 |

资料来源:华经产业研究院整理

近4年,龙头持续挤压其他乳企份额,常温奶CR2从2013年52.9%提升至2017年62.6%,且份额收割速度呈加快趋势。在伊利、蒙牛两强内,份额差异也愈加明显,伊利常温市占率于14年反超蒙牛并持续拉开差距,2017年伊利常温市占率高达34.2%,领先蒙牛5.8pcts,格局有从双强并立向单寡头持续演变的趋势。

资料来源:公开资料整理

二、液态奶行业发展面临的问题

1、质量标准低,产品同质化严重

现阶段,我国乳原料包括生鲜奶和奶粉两种,乳品加工企业可以将奶粉还原,加工成液态奶。在现行的液态奶国家标准中,巴氏奶是唯一要求必须以生鲜乳作为原料的品种,而常温奶和酸奶除了使用生鲜乳外,也可用奶粉作为原料。奶粉作为生鲜乳的储备物,当前随着自由贸易区建设和乳业国际化进程加快,国内奶粉市场已全面放开,调节能力丧失,加上国内产业链脆弱,进口奶粉对上游奶牛养殖业冲击很大,“奶少抢奶、奶剩倒奶”现象时有发生。现行产品质量标准偏低,导致上游奶牛养殖业受进口奶粉冲击严重,产业发展较为动荡。

据测算,2017年我国进口乳制品折合生鲜奶1400万t左右,相当于近200万头成年奶牛“被失业”,约占目前国内成年奶牛数量的1/4。2018年2月,生乳、巴氏杀菌乳、灭菌乳和复原乳鉴定等4个新国标第一次讨论稿发布,其中,规定灭菌乳中不允许添加原料奶粉(复原乳),对稳定国内奶牛养殖业发展具有重要的意义。此外,按照现行国家标准规定,常温奶、酸奶生产中若使用奶粉作为原料,必须在包装上标识“复原乳”或“还原乳”字样,很多企业并未明确标注,加上消费者普遍对复原乳认知不足,导致液态奶尤其是酸奶市场存在“劣币驱逐良币”现象。

目前国内液态奶市场不管是低温酸奶还是常温奶,都已陷入同质化、价格竞争白热化阶段,如低温液态奶产品,基本都是风味化、功能化混搭,主要是添加一些新口味和新内容物,市场产品创新不足。再如常温酸奶市场在短短两三年时间,市场上品牌就已多达上百种。国内液态奶市场整体进入“红海”,一二线城市市场趋于饱和,三四线城市市场处于“习惯性”消费培育期。在此背景下,液态奶消费整体增速放缓,2017年销售量增速下降至6.8%。

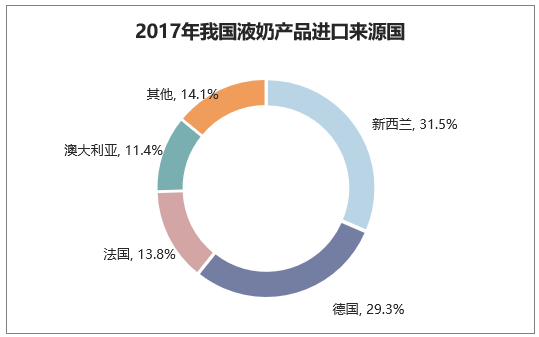

2、进口冲击严峻,消费外流加剧

近年来,我国乳业国际化进程加快,以常温奶为主导的液态奶市场,受进口产品冲击日益加剧。凯度消费者指数数据显示,早在2014年,在常温奶电商渠道中,进口奶就已占2/3,同年,进口鲜奶(主要是常温奶)总量为32万t,到2017年进口量扩大了1倍。2017年我国进口液态奶70.2万t,同比增长7.1%,进口额94623万美元,同比增长38.8%。

资料来源:公开资料整理

同时,进口产品定位主要是中高端市场,而高端产品是近年来国内乳企业绩的重要拉动力,进口量增加也在一定程度上挤压了国产高端液态奶品牌的盈利空间,对国内乳企整体盈利水平的影响越来越大,进而影响产业整体转型升级,不利于产业经济良性发展。

3、品牌“杂乱”,质量安全风险增大

随着跨境电商迅猛发展,国内常温奶传统销售渠道壁垒逐渐被打破,更加有利于进口奶进入中国市场,加上国外上游养殖成本相对较低,更具价格优势,进口奶来源国和品牌数量迅速增多。中国海关数据显示,2015年我国进口奶来源分布在全球近30个国家,其中,有20多个国家本土市场是以巴氏鲜奶消费为主。换句话说,也就是大多数国家是专门针对中国市场做常温奶品牌,据中国商品土畜进出口商会信息,近年来,国内进口奶备案品牌已多达500~600个,仅德国进口品牌就多达近百个,加上跨境电商渠道将达上千个品牌。如果相关贸易规定不及时出台,极易造成国内常温奶市场类似2017年以前婴幼儿奶粉市场品牌“杂、乱”问题。

此外,常温奶进口门槛偏低,代加工品牌杂乱,导致产品容易存在质量安全隐患。如2017年8—10月澳洲迈高乳业旗下的“德运”纯牛奶连续3个月因超过保质期被国家市场监督管理总局拦截。

三、液态奶行业未来发展方向

1、调整产品结构,减少消费外流

近年来,乳业国际化发展进程加快,我国市场将全面融入国际乳业市场,而受养殖模式、成本等因素影响,国内奶源在成本上不具优势,受进口产品冲击也将愈发严峻。建议通过政策引导、消费者教育等途径推动乳制品结构调整,引导国内外乳资源进行分工,具体做法是发展更营养低温乳制品、高附加值干乳制品,如巴氏奶、奶酪等,既保持市场开放,满足国内消费升级需求,又“掩盖”国内原奶价格高的劣势,减少“原料奶”消费外流,保护国内奶牛养殖产业。

此外,灭菌奶作为国内液态奶的主要消费品种,新修订标准中《食品安全国家标准灭菌乳》(讨论稿)规定其原料奶只能使用生牛(羊)乳,标准修订对促进国内奶源的发展具有重要作用,有利于外流的原料奶消费回流到国内,生鲜奶需求有望增加,利于国内奶业持续发展。同时,近年来酸奶市场增速迅猛,发展潜力和市场空间巨大,应加快酸奶生产相关标准的修订,因此原料奶也只能采用生鲜奶,从源头进一步降低原料奶消费外流。

2、规范液态奶生产,提高竞争力

进一步规范国内液态奶生产,对提高国产乳制品消费信心、提升产品竞争力具有重要作用。建议大力推广“优质乳工程”,加快创建优质乳标识制度[5],在常温奶等液态奶包装上明确标识原料奶的质量等级和加工参数,实现消费者知情权,进一步提高消费信心。同时,完善乳标识制度,也将有效避免“劣币驱逐良币”,提升国产产品整体竞争力,有利于促进产业升级和健康发展。此外,还应建立生鲜奶第三方检测体系,保障交易公正公平,也有利于真正实现原料奶“优质优价”,促进优质奶源的建设,增强产业链黏性。

此外,面对产品同质化严重、市场增长放缓问题,乳企应加强创新、研发能力,寻找新的增长点、发力细分市场、做大做强“品牌”,提升国产品牌竞争力。

3、提高进口门槛,规范贸易市场

随着液态奶进口量和品牌数量的增加,未来国内液态奶市场将面临品牌“杂、乱”、代加工产品“鱼龙混杂”、质量安全风险加剧等问题。政府相关部门在提高常温奶质量标准的基础上,参照进口婴幼儿奶粉相关规定,如实施国外生产商品牌注册制,加强境外企业代加工监管,严格品牌和产品质量安全管理,营造健康的市场竞争环境。

相关报告:华经产业研究院发布的《2019-2025年中国液态奶市场发展现状调研及投资趋势前景分析报告》

随着液态奶进口量和品牌数量的增加,未来国内液态奶市场将面临品牌“杂、乱”、代加工产品“鱼龙混杂”、质量安全风险加剧等问题。政府相关部门在提高常温奶质量标准的基础上,参照进口婴幼儿奶粉相关规定,如实施国外生产商品牌注册制,加强境外企业代加工监管,严格品牌和产品质量安全管理,营造健康的市场竞争环境。

相关报告:华经产业研究院发布的《2019-2025年中国液态奶市场发展现状调研及投资趋势前景分析报告》

本文采编:CY237