一、中国生猪养殖行业概况

在我国,生猪是典型的大宗农产品,需求端因宏观经济和居民生活水平上升而保持很强的稳定性,供给端则因多因素扰动呈现周期性波动,并牵引猪价呈“蛛网发散”型走势。猪价主要由供需决定。以2006年为例,2006年夏季爆发高致病性猪蓝耳病,造成猪群死亡、能繁母猪繁殖能力下降等问题,导致2007年生猪出栏量及猪肉供给下降,而需求端相对稳定,推动猪价持续上涨。

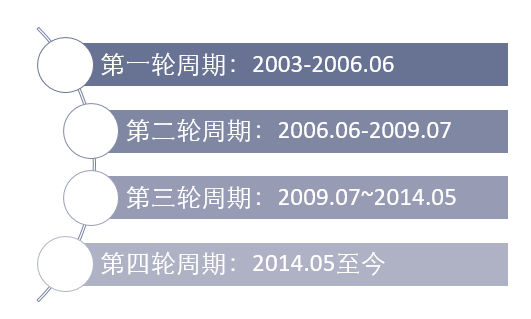

根据农业部数据来看,2003年以来猪价大致经历了四轮大周期:第一轮周期(2003-2006.06):2003-2004.04为上行周期,猪肉价格最高达16元/公斤,此后进入下行周期至2006年夏季高致病性猪蓝耳爆发为拐点,猪价最低约11元/公斤;第二轮周期(2006.06-2009.07):2006.06-2007.07为上行周期,猪肉价格最高接近28元/公斤;2007.07-2009.07为下行周期,猪肉价格最低接近14元/公斤;第三轮周期(2009.07-2014.05):2009.07-2011.09为上行周期,猪肉价格最高接近26元/公斤;2011.09-2014.05为下行周期,猪肉价格最低约14元/公斤;第四轮周期(2014.05-今):2014.05-2016.05为上行周期,猪价最高接近26元/公斤;2016.05-今为下行周期,目前最低猪肉价格约12元/公斤。

资料来源:华经产业研究院整理

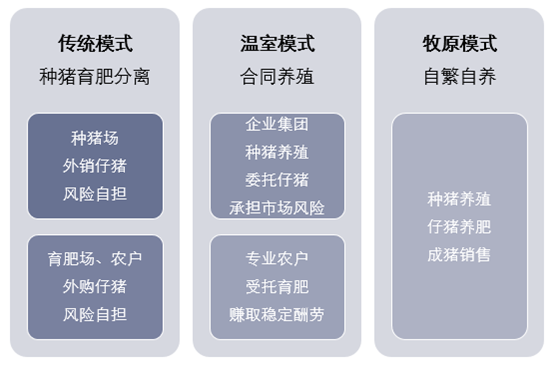

从养殖模式看,主要分为专业种猪养殖、专业育肥和自繁自养三类。国内类似于牧原股份这种自繁自养的比例并不高,主要还是种猪和育肥相分离的占主流。而温氏股份这类紧密型“公司+农户”的合同养殖模式最近几年快速发展,传统的种猪场外销仔猪/外购仔猪育肥的风险自担模式则随着周期的洗礼逐渐式衰,场户数开始减少、单体养殖规模明显提升。

资料来源:华经产业研究院整理

二、中国生猪养殖行业现状分析

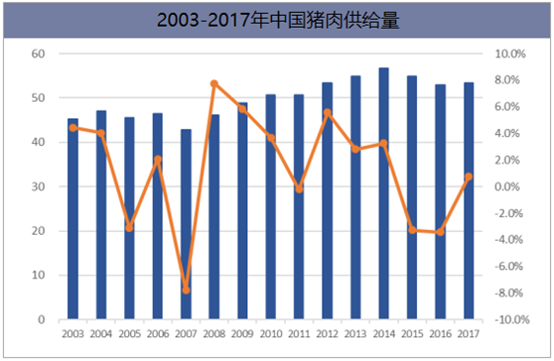

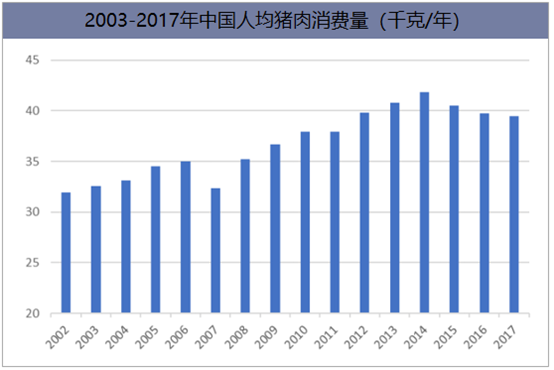

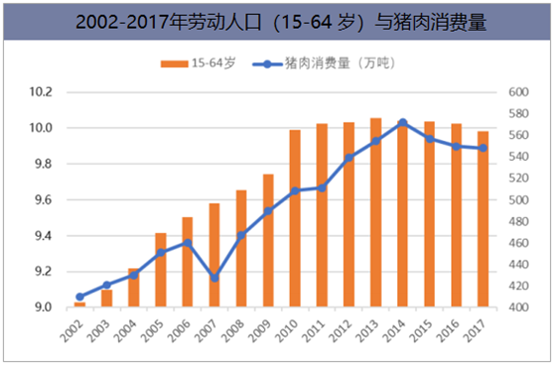

2002-2014年我国人均猪肉消费量整体呈现上升趋势(除2007年由于供给端大幅下滑,造成人均猪肉消费量下降),截止2014年人均猪肉消费量达到41.8千克/年;2014-2017年人均猪肉消费量持续下滑,2017年为39.4千克/年,较2014年下滑约6%。猪肉人均消费下滑,一方面是随收入上升对牛肉、鱼肉等高蛋白肉制品需求上升;另一方面人口年龄结构的变动,劳动力人口减少也降低了对猪肉的消费。预计未来一年猪肉需求整体稳定。

资料来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

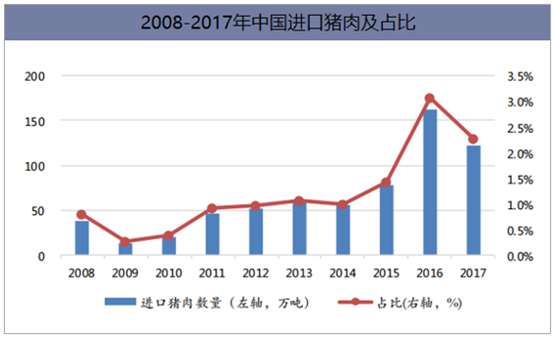

根据海关总署数据,我国进口猪肉占比较低,常年在1%左右徘徊,整体对国内猪肉价格影响较小,国内猪肉主要由国内猪肉供给。

数据来源:公开资料整理

相关报告:华经产业研究院发布的《》

三、能繁母猪存栏量及价格走势

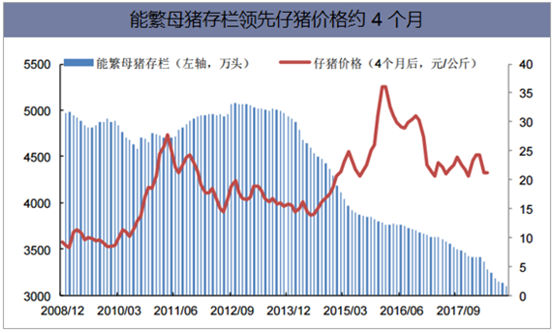

本轮猪周期中,能繁母猪存栏下跌态势持续时间久,较上轮周期下跌周期更长。能繁母猪存栏影响4个月后仔猪出栏,与四个月后仔猪价格反向相关;10个月后生猪出栏,因此能繁母猪存栏下降领先猪价上涨约1年;但17年以来能繁母猪存栏量数据与后期猪价走势出现较大偏差,可能由于规模养殖场扩张点不在样本采集点。

数据来源:公开资料整理

从供需角度看,当自繁自养盈利上升,养殖户补栏积极性上升,对母猪需求增大,母猪价格上升;能繁母猪价格可作为补栏积极性的参考指标,与能繁母猪存栏呈正相关。2018年以来,特别是5月份以来,母猪价格持续回落,现在基本上已经回到历史偏底部区域—2014年左右水平,这反映了行业内受2018年猪价下跌影响,以及对未来预期的影响,补栏的积极性有大幅下降。

数据来源:公开资料整理

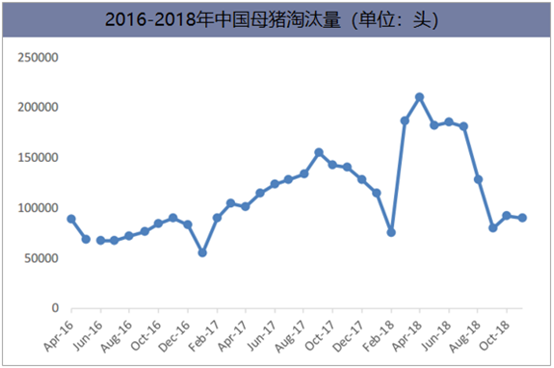

从2018年3月起淘汰母猪屠宰量出现同比大幅上升,根据农村农业部数据,3月份同比上升约78.6%、4月同比上升108.6%,5-7月淘汰量有40-50%增长。8-10月份,受到非洲猪瘟及猪价回暖影响,淘汰量有略微下降。从定点淘汰母猪屠宰量数据来看,行业淘汰积极性有所提升。

数据来源:公开资料整理

四、生猪养殖行业发展趋势

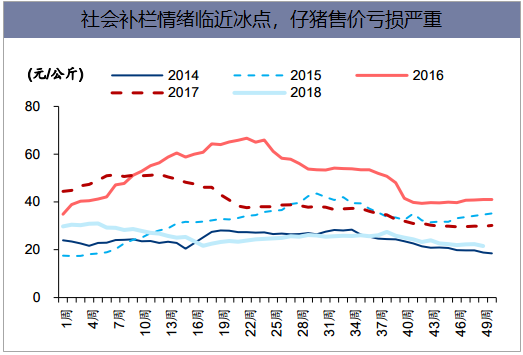

1、近两年,受益于环保整顿形成的南猪北养趋势,北方主产省专业化种猪企业规模不断扩张,但今年生猪价格大幅下跌、非洲猪瘟导致养殖场补栏后备母猪情绪较差,全年后备母猪价格都处于1500-1700元/头的较低水平,进入Q4后更是加速下跌。同时,种猪场对外销售仔猪也面临困难,由于主产区销售不畅、价格很低,农户仔猪补栏情绪也临近冰点,全国仔猪平均售价仅20元/公斤,显著低于社会平均成本水平23-24元/公斤。种猪和仔猪销售的持续亏损,给很多产区种猪企业带来了经营压力,只能通过大量淘汰能繁种猪甚至后备母猪来减轻资金压力,这无疑是对全社会生猪产能的有效去化。

数据来源:公开资料整理

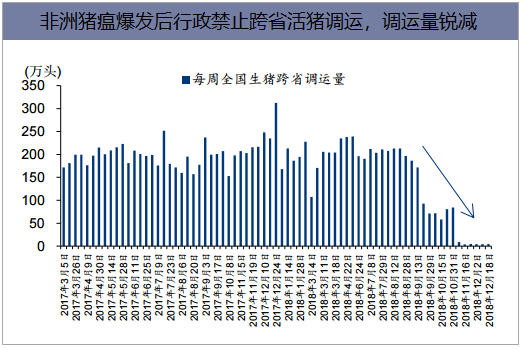

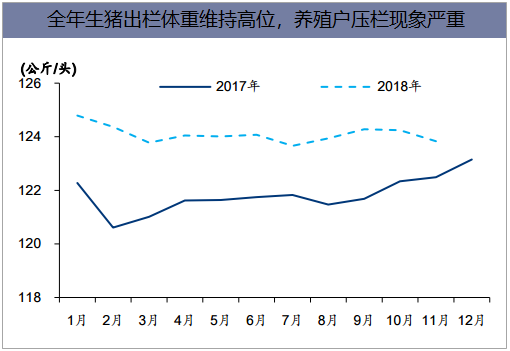

2、2018年上半年,受国内生猪出栏量增长影响,猪价快速下跌至社会平均成本线下,产业亏损面一度高达88.6%,连续4个月的亏损导致部分高成本高杠杆的养殖主体退出。7月回升至成本线以上后,养殖户普遍压栏惜售,但随即非洲猪瘟疫情爆发,活猪调运受抑制,产区猪价大跌,大量养殖户从“主动压栏”变成“被动压栏”,造成更大幅度的亏损和资金压力。从农业农村部监控数据看,9-11月样本产能和存栏均出现加速下降。

非洲猪瘟爆发前,全国每周活猪调运量稳定维持在200万头左右(即全年1.2亿头左右);疫情发生后,全国各地逐步限制活猪调运出省,改为白条肉调运,11月每周调运量骤然下跌至4万头水平。调运受限导致产区销售不畅、价格下跌,东北、华北、河南等省份首当其冲,大量养殖主体被迫压栏,数据显示8-10月生猪出栏体重仍达到124公斤以上,11月起有下降趋势。

数据来源:公开资料整理

数据来源:公开资料整理

在持续亏损和疫病威胁的双重压力下,国内养殖主体加速了存栏能繁母猪和生猪的去化。数据显示,11月国内能繁母猪和生猪存栏量分别同比下降6.9%和2.9%,均为年内最大降幅,母猪量更是自2016年3月来最高降幅。

3、一般来说,猪价上行期养殖主体倾向于加大母猪补栏、储备产能,存栏结构表现为后备母猪和能繁母猪数占比维持高位甚至持续攀升;在猪价下行期或对后市悲观时,存栏结构将逆转,母猪占比下降至正常水平甚至出现母猪的超量淘汰。按照当前国内18-19左右的PSY和全年2.1胎次的养殖水平,即每头母猪每胎次生产8.5-9头形成新的生猪存栏,理论上讲,能繁母猪占比若低于10%(1/(1+9))将导致未来的存栏规模收缩。

非洲猪瘟疫情爆发后,国内养殖主体逐渐认识到非洲猪瘟可能将在较长时间内存在,活猪调运政策难以放开,且疫病对本身的生产经营存在持续较大威胁、或导致防控成本大幅提高造成亏损,开始不断收缩养殖业务。从样本数据整体看,能繁母猪存栏占比从14-16年是典型的“持续收缩-见底-缓步扩张”的过程,而16年至今则呈现出明显的“扩张-收缩-加速收缩”的趋势。

本文采编:CY306