一、中国新能源汽车产销量回顾

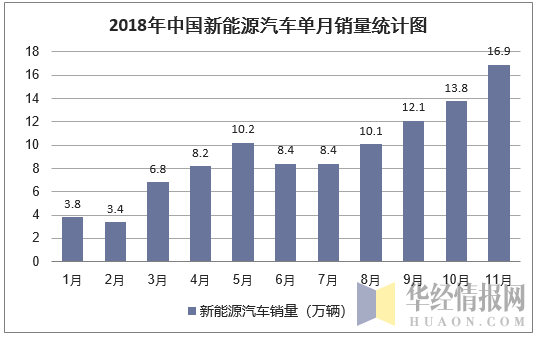

2018年汽车市场低迷,消费需求萎缩,市场景气度下滑。2018年1-11月汽车销量2542万辆,同比下滑1.7%。其中,乘用车销量2148万辆,同比下滑2.77%。在整体市场消费意愿不强的环境下,新能源汽车成为汽车行业为数不多的亮点。2018年1-11月国内新能源汽车累计销量为103.0万辆,与2017年同期的60.9万辆相比,增长了68.0%,其中新能源商用车销量14.4万辆,同比增长7.8%;乘用车销量88.6万辆,同比增长84.8%。

数据来源:中国汽车工业协会,华经产业研究院整理

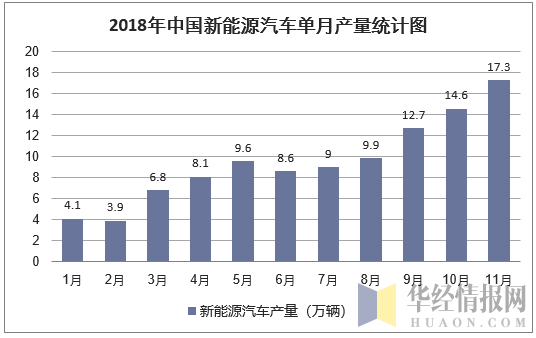

数据来源:中国汽车工业协会,华经产业研究院整理

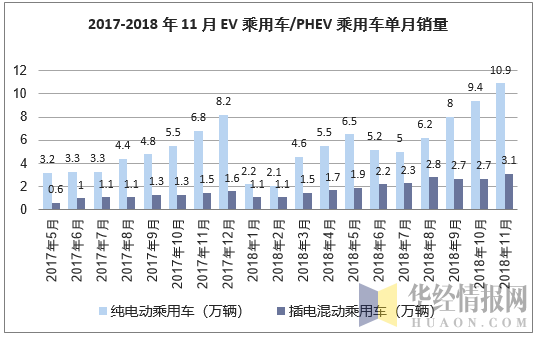

数据来源:中国汽车工业协会,华经产业研究院整理

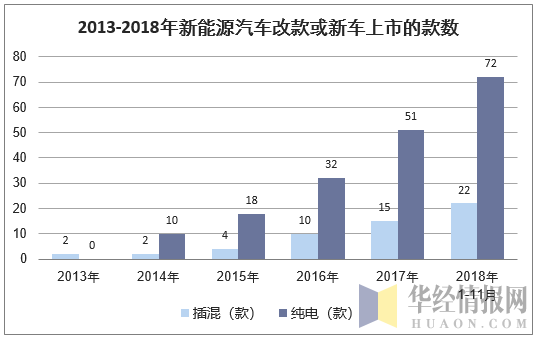

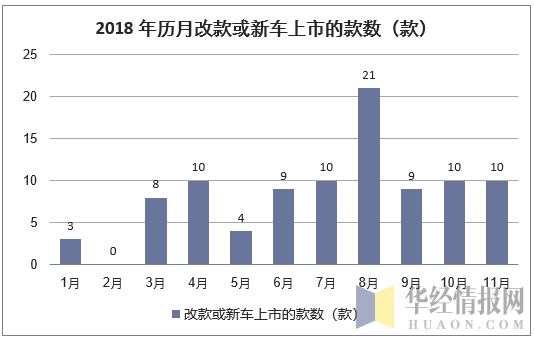

截至2018年11月,22家乘用车厂商先后于2018年内推出了49款改款换代车型,45款全新车型。其中纯电动车型共72款,插电混合动力车型共22款。45款全新车型在18年的销量为18.7万辆,占总销量的21.1%。2018年1-11月,累计销量前十的插电混合动力车型中有9款是改款或是全新车型;累计销量前十的纯电动车型中有7款车是改款或是全新车型。

数据来源:汽车之家,华经产业研究院整理

数据来源:汽车之家,华经产业研究院整理

补贴政策推动纯电动乘用车续驶里程提高的作用立竿见影。2018年6月新补贴政策正式实行后,续驶里程超过300公里的车型的销量占比大幅提升,从2017年的24%,提升至18年1-11月的50.6%。18年6月实施新补贴政策后,续驶里程超过300公里的车型的销量占比达到了62.1%。2018年,各大厂商对车型进行了换代或改款,提高车型的续驶里程。表1列出了主要的改款换代车型。这批车型的续驶里程中位数从200km提升至301km,2017年续驶里程超过300公里的车型数为6个,2018年增加至15个。

2018年部分新上市车型中续驶里程提高的车型

厂商 | 级别 | 车型 | 2017年续驶里程(km) | 2018年续驶里程(km) |

北汽新能源 | 微型 | 北汽EC系列 | 162 | 261 |

奇瑞 | 微型 | eQ1 | 151 | 301 |

江淮 | 微型 | iEV6E | 156 | 310 |

江铃新能源 | 微型 | 江铃E200 | 152 | 252 |

吉利 | 紧凑型 | 帝豪 | 300 | 400 |

北汽新能源 | 小型 | 北汽EX系列 | 250 | 318 |

北汽新能源 | 紧凑型 | 北汽EU系列 | 360 | 460 |

知豆 | 微型 | D2 | 155 | 255 |

上汽通用五菱 | 微型 | 宝骏E100 | 155 | 200 |

众泰 | 微型 | 众泰E200 | 165 | 301 |

比亚迪 | 紧凑型 | 秦 | 300 | 420 |

众泰 | 微型 | 芝麻E30 | 150 | 210 |

比亚迪 | 紧凑型 | 比亚迪e5 | 305 | 400 |

广汽乘用车 | 小型 | 传祺GE3 | 310 | 410 |

猎豹 | 小型 | 猎豹CS9 | 255 | 310 |

众泰 | 微型 | 众泰云100 | 155 | 255 |

长安 | MPV | 欧力威 | 252 | 315 |

江淮 | 小型 | iEV7S | 280 | 301 |

长城 | 紧凑型 | 长城C30 | 200 | 270 |

腾势 | 中型 | 腾势 | 352 | 451 |

比亚迪 | 紧凑型 | 宋 | 270 | 400 |

江铃新能源 | 小型 | 江铃E160 | 152 | 252 |

上汽大通 | MPV | 大通EG10 | 150 | 300 |

数据来源:汽车之家,华经产业研究院整理

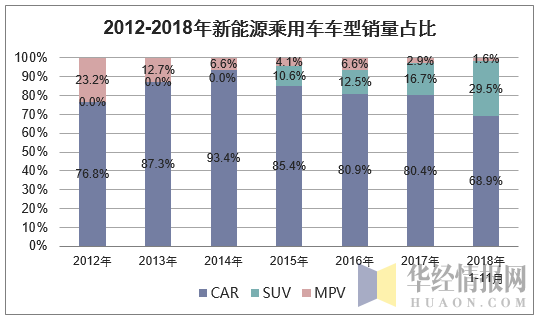

2018年1-11月新能源乘用车累计销量88.6万辆,同比增长84.8%。其中,轿车累计销售58.5万辆,同比增长62.5%;SUV累计销售26.2万辆,同比增长227.6%;MPV累计销售3.9万辆,同比增长37.5%。因为2017年基数较低,SUV2018年销量同比增长迅速,市场份额大幅提升,从2017年全年的16.6%提升至2018年1-11月的29.5%。SUV的放量主要得益于17后半年,厂商密集推出了26款全新SUV车型。全新推出的SUV在18年1-11月的累计销量达到了9.1万辆,占SUV销量的35%,超过2017年同期SUV总销量。

数据来源:乘联会,华经产业研究院整理

二、动力电池装机量统计

2017年国内动力电池装机量36.2Gwh,同比增长29.4%;2018年1-11月,动力电池装机量43.6Gwh,同比增长77.0%。总体来看,2018年以来,乘用车动力电池装机量占比同比2017年提升24.3百分比,客车动力电池装机量占比同比下降10.7百分比,专用车动力电池装机量占比同比下降13.6百分比;三元电池装机量占比同比2017年提升12.2百分比,磷酸铁锂电池装机量占比同比下降13.4百分比。

2018年以来国内动力电池装机量月度数据(按车型,单位:Gwh)

月份 | 乘用车 | 客车 | 专用车 | 合计 |

2018年1月 | 0.69 | 0.46 | 0.16 | 1.31 |

2018年2月 | 0.78 | 0.2 | 0.05 | 1.03 |

2018年3月 | 1.54 | 0.45 | 0.09 | 2.08 |

2018年4月 | 2.28 | 1.32 | 0.16 | 3.76 |

2018年5月 | 1.81 | 2.37 | 0.32 | 4.5 |

2018年6月 | 1.85 | 0.82 | 0.2 | 2.87 |

2018年7月 | 2.35 | 0.6 | 0.39 | 3.34 |

2018年8月 | 2.97 | 0.84 | 0.36 | 4.17 |

2018年9月 | 3.3 | 1.87 | 0.55 | 5.72 |

2018年10月 | 4.03 | 1.31 | 0.6 | 5.94 |

2018年11月 | 5.41 | 2.24 | 1.26 | 8.91 |

数据来源:公开资料整理

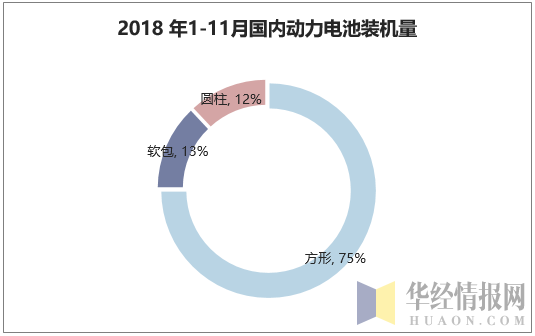

2018年1-11月,国内方形动力电池装机量为32.48Gwh,占比75%;软包动力电池装机量为5.78Gwh,占比13%;圆柱动力电池装机量为5.37Ghw,占比12%。

数据来源:公开资料整理

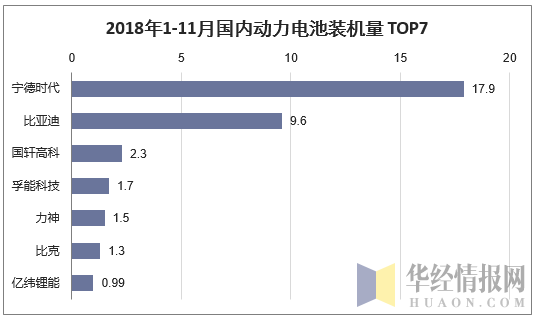

2018年1-11月,动力电池装机量排名前三的企业分别为宁德时代、比亚迪、国轩高科,装机量分别为17.9/9.6/2.3Gwh,市占率分别为41.1%/22.0%/5.3%。总体来看,第一梯队宁德时代和比亚迪的市场份额相对领先,且龙头份额不断提升。

数据来源:公开资料整理

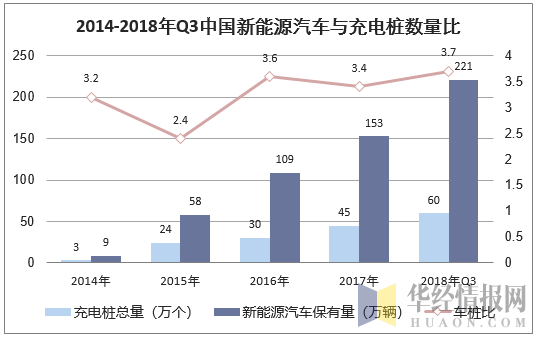

新能源汽车保有量的攀升亟需充电设施的同步建设。到2020年,中国计划新增集中式充换电站1.2万座以上,分散式充电桩480万个以上,重点建设选址包括居民小区、单位内部停车场、专用停车场、公共停车场和高速公路服务区,以满足500万辆电动汽车的动力补给。发改委根据骨干高速公路网络与各区域新能源交通的发展情况,提出“桩站先行”、“四纵四横”的城际快充网络建设计划。可以预见,充电设施密集分布的东部地区仍将是新能源汽车市场最广阔的拓展空间。

数据来源:公安部、发改委

三、新能源汽车产业财政补贴政策的发展历程及困境分析

1、新能源汽车产业财政补贴政策的发展历程

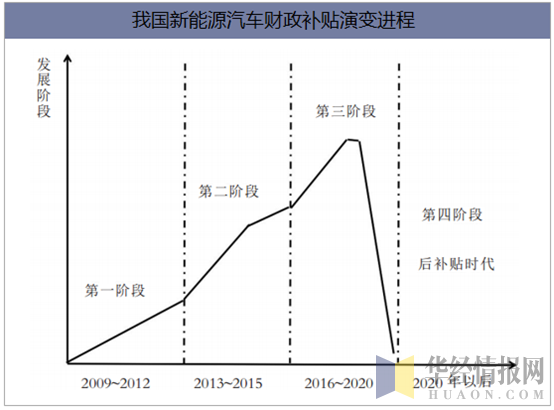

我国从“八五”期间将电动汽车列入“863”科技攻关项目以来,一直不间断地实施促进新能源汽车产业快速发展的政策措施,这些年我国实施的新能源汽车产业补贴政策发展的演变进程分为四个阶段,其中第一阶段为启动阶段(2009~2012年)。该阶段的特点是补贴领域窄、补贴范围少、补贴区域少,补贴领域起初仅限于公共服务领域,后来扩展到了私人领域,客车补贴范围仅限10米以上,补贴区域仅有13个试点城市和部分非试点城市。第二阶段为扩大阶段(2013~2015年)。该阶段的补贴在各个方面较第一阶段都有所扩大和提升,但也属于骗补的高发阶段。第三阶段为退坡阶段(2016~2020年)。我国目前正处于这一阶段,补贴政策在全国范围内开展,且补贴额度逐步退坡。第四阶段为补贴取消阶段(又叫后补贴时代)。在此阶段,我国可能采取全面取消对新能源汽车的补贴,使新能源汽车市场由政策单项驱动型转向市场技术双项驱动。

资料来源:公开资料整理

2、新能源汽车产业财政补贴政策困境分析

1)在历年的新能源汽车财政补贴政策制定过程中,政策制定过程中参与主体一般由相关部门领导、新能源汽车车企代表、该领域专家等人士组成,相对缺少新能源汽车消费者、社会团体及舆论媒体的参与,因此制定出的补贴政策其科学性、目标针对性及可操作性必定是达不到原有的预期标准的。

2)在新能源汽车财政补贴政策的实施过程中,经常出现“经是好经,只是让歪嘴和尚给念歪了”、“初衷为龙,结果为虫”等公共悖论现象。究其原因,主要有以下几方面:一是补贴政策的实施缺乏法律的保障;二是补贴政策的目标太多元,没有更加聚焦于节能环保;三是补贴政策监督管理机制的缺位,中央和地方在新能源汽车补贴政策实施模块的事权划分不够规范;所以,在给地方政府权力下放的过程中,要加强法治和法制建设,必须对分什么权力、如何进行分权、分到什么样程度等这些问题都需要通过立法的形式予以明确规定,只有这样才能保证政策目标效果得到顺利的实现。

四、我国节能与新能源汽车产业 SWOT 分析

1、我国新能源汽车产业的优势

我国新能源汽车产业的优势主要有三 点。第一点是市场环境,我国石油资源相对于庞大的人口基数来说较为匮乏,故石油价 格居高不下且上升趋势明显,在这种市场环 境下,推行新能源汽车会得到民众的支持; 第二点是我国新能源汽车产业拥有相对于发 达国家来说较高的后发优势,发达国家汽车 行业起步早,所以传统汽车行业较为庞大, 与之相配套的石油基础设施等较为成熟,要 用新能源汽车替代传统汽车行业则会花费更 多的成本,同时发达国家的民众已经习惯了 使用传统汽车,在民众中推行新能源汽车更 加困难。而我国汽车产业发展时间短,在正 确的引导下,新能源汽车很容易为大众所接 受。第三点是我国新能源汽车发展的环境优 良,在国家政策支持的同时,我国还拥有在 世界前列的二甲醚汽车技术、纯电动车技术 等,并且我国还有大量的科研人员投身于新 能源汽车行业内,且人力成本相对于发达国 家来说较低,这对于新能源汽车转型和生产 总体成本的降低较为有利。

2、我国新能源汽车产业的劣势

我国新能源汽车产业也存在一定的劣 势。在技术方面,我国新能源技术的总体技 术水平和研究高度都不及发达国家;在资金 方面,作为发展中国家,我国能用于支持新 能源汽车研发的资金有限;在市场方面,我 国汽车行业不多,行业规模也有限,和一些 跨国汽车制造企业实力有差距,竞争力略显 不足。

3、我国新能源汽车产业的机会

我国新能源汽车的机会主要集中在市场 方面。燃油总量不足引起的汽油价格上升为 新能源汽车产业提供了很大的发展空间。我 国汽车产业大部分都拥有与国外汽车制造厂 商的合资企业,这在一定程度上大大降低了 新能源汽车产业的市场风险。

4、我国新能源汽车产业的威胁

我国新能源汽车产业所面临的威胁主要 有两点。第一点是我国传统汽车行业正在飞速发展当中,在传统汽车行业投入人力及资 金能获得相对于新能源汽车行业更为丰厚的 回报,所以大部分中小型汽车制造企业对于 新能源汽车产业存在抵触心理;第二点是拥 有更发达新能源技术的跨国汽车制造企业进 入我国市场,而我国在新能源技术上还不足 以与之抗衡,市场竞争力略显不足。

本文采编:CY306