一、中国啤酒行业当前产品结构

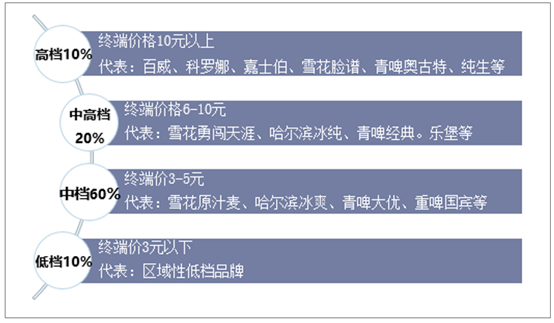

从企业规模来看,我国啤酒制造市场上中小品牌居多,占70%;而高档和中高档品牌占10%和20%左右。具体来看,高档品牌(即产品单价定价在10元以上)代表有百威、科罗娜、嘉士伯等;中高档品牌代表有雪花勇闯天涯、哈尔滨冰纯、青啤经典等;中档啤酒品牌是目前市场上的主流,其终端定价在3-5元每瓶,百威英博旗下的哈啤清爽、华润的清爽、青岛大优、重啤88和重啤66等均处于此价格带;而低档品牌则指终端价格在3元以下品牌,以区域性低档品牌为主,目前已被大量替代,占比较小。

中国啤酒行业当前产品结构

资料来源:公开资料整理

二、中国啤酒发展现状分析

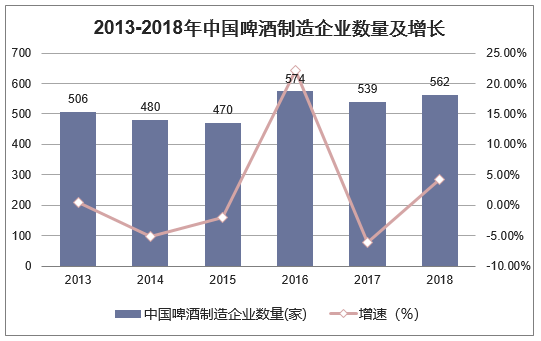

由于我国啤酒消费市场近年来消费量下降,我国啤酒制造企业数量也随之波动。2013-2015年,啤酒企业个数逐年下降,至2015年数量减少至470家;2016年开始,行业有复苏迹象,啤酒制造企业个数明显回升,同比增长22.13%达到574家;近两年,啤酒制造企业数量波动变化,2017年企业数量减少至539家,较2016年下降6.1%。预测随着2018年行业复苏迹象明显,啤酒制造企业数量将会随之增长。

资料来源:公开资料整理

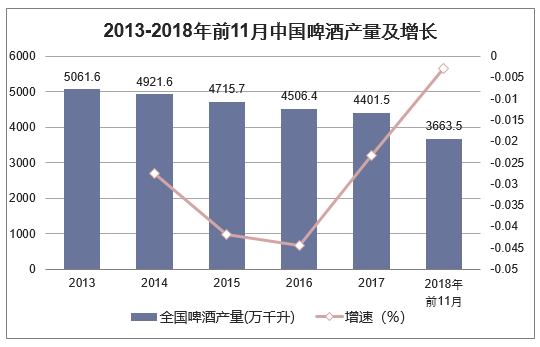

啤酒作为继水和茶之后的第三大饮料,在世界范围内享有广泛的市场消费基础。我国啤酒行业自二十世纪刚刚传入后,也曾一度迎来增长爆发期,产量快速增加。自2013年我国啤酒产量达到5061.6万千升的顶点之后,我国啤酒市场的消费需求量达到顶点,啤酒产量开始见顶回落。截止至2017年我国啤酒产量跌至4401.5万千升,同比下降2.33%。2013-2017年间,啤酒行业产量已经累计下降了15%,消费量下降了12.2%。2018年11月全国啤酒产量为189.1万千升,同比增长1.9%。2018年1-11月全国啤酒产量为3663.5万千升,同比下降0.3%。11月属于啤酒消费淡季,增速回正体现出行业销量逐步趋稳,预计全年啤酒产量持平或略有下滑。

资料来源:公开资料整理

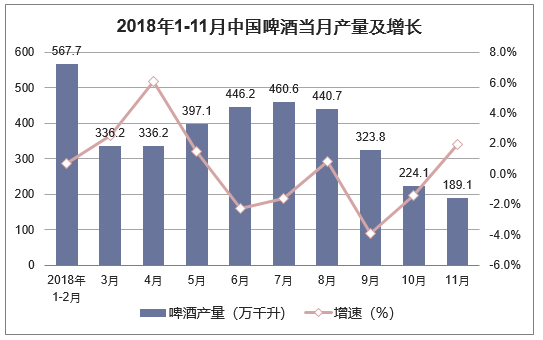

2018年1-3季度全国啤酒产量逐渐增长,2018年3季度全国啤酒产量相比1季度增长321.2万千升,增长35.53%。2018年11月全国啤酒产量为189.1万千升,同比增长1.9%。2018年1-11月全国啤酒产量为3663.5万千升,同比下降0.3%。11月属于啤酒消费淡季,增速回正体现出行业销量逐步趋稳,预计全年啤酒产量持平或略有下滑。预计未来二三年内,随着啤酒优势文化逐步建立和完善,中国啤酒市场的消费容量仍有增长的空间,啤酒消费市场总量将逐渐趋稳。

资料来源:公开资料整理

近年来,受我国啤酒市场需求量下降的影响,啤酒业的新建、扩建、改建、搬迁的项目虽然仍在延续,但项目规模和行业新增产能大幅减速,啤酒企业关厂消息不断,各大啤酒集团无论从投资规模上还是项目数量上,均显示出投资趋于平稳和理性的态势。根据中国酒业协会啤酒分会的不完全统计,2017年全国新建啤酒工厂数量仅为3个,改扩建或搬迁工厂12个,当年新增产能约为230.9万千升,和2016年基本持平,符合行业淘汰落后产能和正常新陈代谢的合理产能规模。行业呈现出投资明显减速的态势。

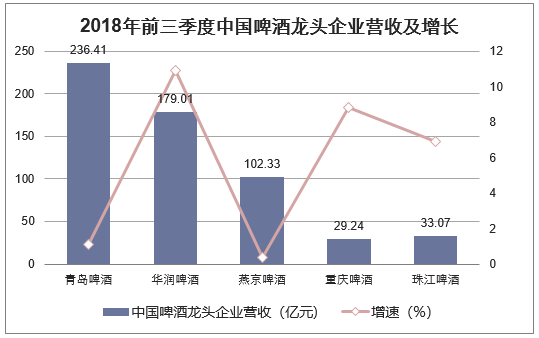

不过2018年以来,随着行业呈现出复苏迹象,行业产能上升,企业利润也大幅增长。从我国几大上市龙头啤酒企业净利润来看,2018年前三季度,珠江啤酒净利润实现了131.29%的惊人增长;华润啤酒、燕京啤酒、重庆啤酒等龙头企业净利润也实现了两位数的高速增长。

资料来源:公开资料整理”

资料来源:公开资料整理

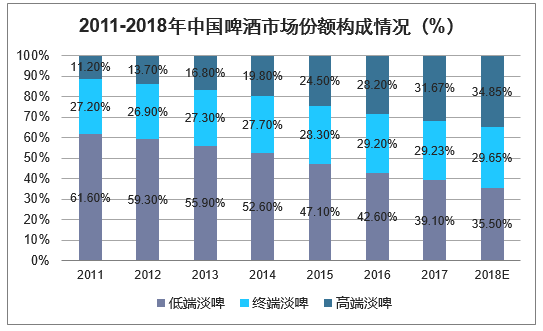

近年来,随着消费升级和我国消费者群体构成、消费口味、观念的变化,我国啤酒市场消费结构也随之改变,低端淡啤的市场份额在逐年下降,而中高端啤酒的市场的市场份额则在快速增长。中国中高档啤酒占比已从2011年的38.4%提升至2017年的60.9%。未来在消费者中高档消费偏好加速,以及啤酒产商主推下,预计中高档啤酒的占比仍将进一步提升。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国啤酒行业市场调查研究及投资前景预测报告》

三、中国啤酒行业渠道结构

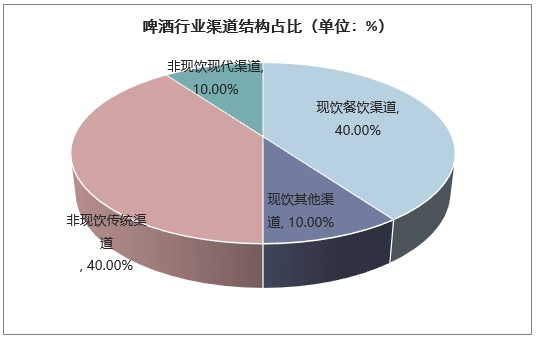

目前,我国啤酒行业对渠道和终端依赖程度较高。行业渠道结构:即饮和流通渠道各占一半。啤酒行业由于同时涉及到现饮(餐饮和娱乐等)和非现饮(现代和传统渠道等)多个渠道。目前我国啤酒行业现饮渠道总计占比约50%,其中销售餐饮渠道占比达到约40%、娱乐等其他现饮渠道占比约10%;非现饮占比50%,其中传统渠道占40%,现代渠道占10%。

资料来源:公开资料整理

四、中国啤酒行业发展分析展望

目前我国人均年消费量33升,只略高于全球平均水平,还有一定的增长空间。日本因为饮用清酒较多,啤酒大约人均40升,法国因为葡萄酒饮用较多,啤酒大约人均30升。其他主要西方国家,这些年虽然人均消费量都略有下降,但都能稳定在七八十升。甚至发展中国家巴西,都已升至60升。考虑我国白酒文化底蕴深厚,饮用量较大。啤酒人均消费按最保守估计,可达40升。

20年后,我国人口将达到并至少稳定在15亿。相应地,产量将至少能稳定在6000万吨,约是美国的3倍。另一人口大国印度,起点低,虽然发展也较迅速,目前产量达到300万吨。但是因贫困人口基数大,因宗教原因不饮酒的人亦占比很大,所以增长受限。在可以预见的很长一段时间内,我国都将是啤酒产销量第一大国。

20年后,精酿按最乐观估计,能占比总产量15%,约为1000万吨。按每十五万人一家的乐

观估算,将有1万家遍布全国。平均每家1000吨,少数大的可达几万吨,小的只有几百吨,甚至一两百吨。近期看,按目前大约40%的产量年增幅。两三年后,将达到140万吨,占比总量的3%。如果有关部门放宽政策,饭店、酒吧自酿啤酒只能局限在本店消费的禁锢松动,一批酒吧将明显扩大规模。

20年后,按乐观估计我国业界高度集团化进程结束,届时5000万吨产量相对集中于几家集团。在此过程中经营不善、位置不利的中小型生产厂将成批关闭。主力工厂的规模将明显扩大。竞争最残酷的阶段即将到来。我国经济发展不平衡,95%的人口居住于昆明、兰州、张家口、齐齐哈尔一线以东。至多20个巨型工厂就完全可以覆盖中东部这一半的国土。

20年后,按乐观估计我国业界高度集团化进程结束,届时5000万吨产量相对集中于几家集团。在此过程中经营不善、位置不利的中小型生产厂将成批关闭。主力工厂的规模将明显扩大。竞争最残酷的阶段即将到来。我国经济发展不平衡,95%的人口居住于昆明、兰州、张家口、齐齐哈尔一线以东。至多20个巨型工厂就完全可以覆盖中东部这一半的国土。20年后,我国业界必将实现高度的行业集团化,打造出规模宏大的巨型工厂和撼人心魄的超强制造能力,还有百花齐放的精酿酒厂。