一、国内啤酒市场发展现状

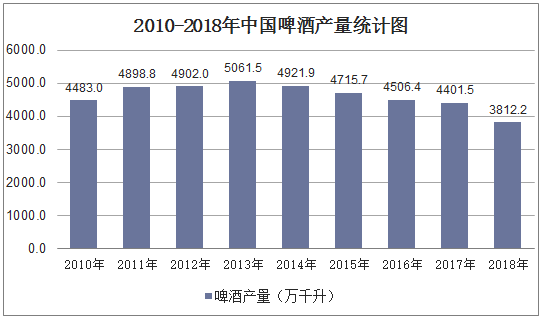

1990年后,我国的啤酒行业大致经过四个阶段的发展:先是啤酒厂如雨后春笋般出现,到行业五霸基本形成;再到整个行业历经低价竞争到整合调整高端化,我国啤酒从发展到不断壮大成熟。到第三阶段末期,我国啤酒行业增长乏力,在2012年后,啤酒产销量连年减少,2013-2017年的复合增速为-3.05%。进入第四阶段,行业增长仍然乏力,2018年啤酒的产量更是锐减为3812.2万千升,同比减少13.39%,行业面临增长乏力的瓶颈。

资料来源:国家统计局,华经产业研究院整理

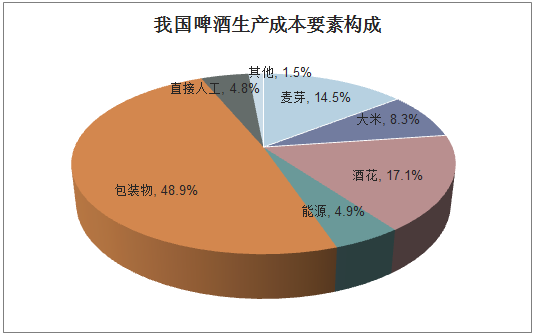

啤酒成本主要包括:(1)直接材料:麦芽、大米、酒花、水、包装物等;(2)直接人工;(3)制造费用;(4)燃料及能源费用。啤酒的生产成本近一半来自于包装物,第二大成本源为麦芽。以青岛啤酒为例,啤酒成本中约50%为包材,25%为原材料,15%为制造费用,5%为能源,5%为人工。青岛啤酒成本中包材占比较高,在大部分啤酒企业中,玻璃瓶约占成本的20%-25%,纸箱占10%-15%,大麦(麦芽)占10%-15%,以上三项占据了啤酒50%左右的成本。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国啤酒行业市场调查研究及投资前景预测报告》

二、啤酒行业市场份额分析

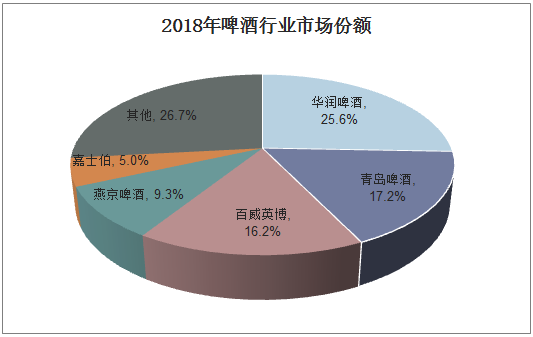

从我国啤酒行业市场份额占比来看,2018年华润啤酒占比最大为25.6%,此外,青岛啤酒和百威啤酒占比在10%以上,嘉士伯、燕京啤酒分别占比9.3%和5%。目前啤酒行业CR5已经接近75%,在面对行业困境时共同寻求利润的可能性明显提升。随着低端产品需求不振,行业内竞争趋缓的情况有望在未来一段时间延续,低端费用投放力度下降及产品结构升级有望带动行业盈利能力的提升。

资料来源:公开资料整理

据统计,2017年天猫线上啤酒销售市场中,占比最大的为百威啤酒,其次为青岛啤酒和哈尔滨啤酒,分别占比11%和7%,而由于华润进入电商渠道的时间较晚,因此雪花占比仅为4.16%,相比百威和青岛的线上啤酒市占率有较大的差距,也与其行业整体市占率25.6%的龙头地位不符。

资料来源:公开资料整理

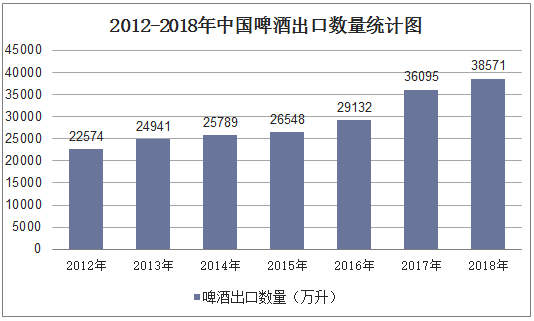

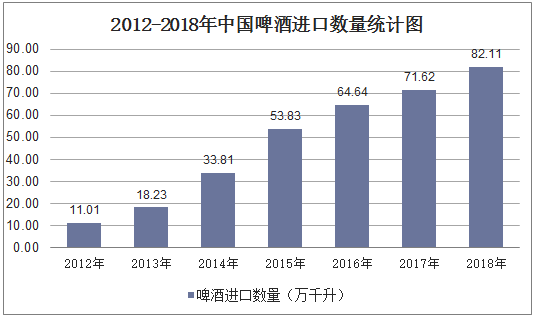

三、我国啤酒行业进出口情况

从我国啤酒出口情况来看,近五年啤酒出口量和出口额均保持高速增长的趋势,2018年分别实现了38571万千升和252.34百万美元,增速分别为6.9%和10.87%,五年复合增长率分别为9.11%和9.13%。

资料来源:中国海关,华经产业研究院整理

进口啤酒整体定位较高端,口味、品种丰富,与国产啤酒相比平均酒精度数更高,目前进口啤酒约占我国啤酒市场总量的2.12%左右。进口啤酒主要面向一二线城市及经济发达地区,这个地区消费者对产品价格敏感度相对较低。2008-2017年,我国啤酒进口总量增长了24倍,年复合增速高达43%,规模由2008年的2.8万千升攀升至2017年的71.62万千升,2018年首次突破80万千升,达到82.11万千升。伴随着市场规模的扩大,进口高端啤酒将会面临国产高端啤酒的崛起以及本土精酿啤酒作坊发展的影响。进口啤酒天然所带有的高端效应也将缓慢弱化,因此为了向一二线城市以外市场下沉,降价适应消费能力更低的市场成为必由之路。

资料来源:中国海关,华经产业研究院整理

四、产品升级的驱动因素分析

1、人口结构

啤酒的消费主力人群区间是20-34岁,与美国婴儿潮一代之后的衰减一样,中国人口也受到“计划生育”这一政策的影响。在每年进行的抽样人口普查中,可以看到该年龄段人群正在缓慢下降,从2011年的24.45%,下降至2017年的22.95%。主力人群数量的下降,是行业增长乏力的主要原因。

2、消费理念

随着人均收入的不断提升,人民日益增长的物质需求也随之提升,新时代的消费理念,已经从崇尚时尚、奢侈品,转变为注重质量和舒适度的消费。消费观念升级是产品高端化趋势的指引,而“Z世代”的出现,也迫使行业加速高端化进程。Z世代是指出生于95后00后的新一代人,他们都是乐于接受新鲜事物的“市场先行者”,也正在迅速成长为未来消费的主导力量。

3、高毛利诉求

2015年供给侧改革至今,啤酒包材成本有较大幅度的攀升,而行业由于价格战等历史因素,毛利率较低,行业成本端持续承压。高端产品由于具有较高的毛利率,可以有效缓解成本压力。以重庆啤酒为例,高端啤酒的毛利率在50%以上、中端啤酒和低端啤酒的毛利率分别在40%左右和15%左右。通过产品结构的改善,可显著提高行业的毛利率水平,进而增加企业应对成本上涨的压力。

4、新渠道变迁

中国啤酒的即饮消费渠道(主要包括餐饮和娱乐等其他基因渠道)现在已经不足50%,而这一比重在2012年时占70%以上。啤酒产量与餐饮消费量之间呈现一定的正相关关系,即饮渠道占比的下降,一定程度与餐饮消费增速降低有关。而非即饮渠道销售需求的多样性较大,且产品高端化消费倾向较为明显,因此,非即饮渠道占比的提升一定程度推进了产品结构升级。