一、光伏玻璃产业链分析及特点

光伏玻璃最常见于太阳能光伏电池的封装面板,用于增强光伏电池的机械强度,并阻隔水汽侵蚀、阻隔氧气防止氧化。单体光伏电池机械强度差,易破裂;露天工作环境下空气中的水分和腐蚀性气体会逐渐氧化和锈蚀电极,降低电池寿命;同时单体光伏电池的工作电压通常较小,难以满足一般用电设备的需要。因此太阳能电池片通常被EVA胶膜密封在光伏玻璃和背板之间,组成具有封装及内部连接的、能单独提供直流电输出的、不可分割的光伏组件。为提高晶硅光伏电池的光电转换效率,封装面板玻璃要求在机械强度高的同时具有高透光率。

光伏玻璃的主要原材料为石英砂和纯碱,主要燃料和动力为各类石油类燃料、天然气和电力等。光伏玻璃属于光伏组件的关键部件之一,光伏行业是光伏玻璃行业的下游行业,其发展状况直接影响光伏玻璃行业的发展。光伏行业的快速发展带动了光伏玻璃行业的发展。

资料来源:公开资料整理

光伏玻璃作为光伏组件的上游材料,其强度、透光率等性能直接决定了光伏组件的寿命和发电效率。因此光伏玻璃有着高透光率、低吸收反射率、耐高温腐蚀和抗冲击等特点,性能要求高于普通的平板玻璃。

资料来源:公开资料整理

二、全球光伏玻璃行业发展现状分析

光伏玻璃是光伏组件制造的必要原材料,与光伏组件的装机量和生产量关系密切。在光伏组件的装机量方面,由2010年的17.2GW增至2017年的61.7GW,复合增长率20%。在光伏组件生产量方面,有2010年的22.3GW增至2017年的64.1GW,复合增长率16.3%。

资料来源:公开资料整理

资料来源:公开资料整理

随着未来几年全球光伏新增装机量、光伏组件年产量保持持续、稳定增长,光伏玻璃的需求量也将继续增长。全球光伏玻璃行业的市场规模在2012年有所下降,但自2013年以来迅速回升2013年光伏玻璃销售规模84亿元,2017年达到140亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国光伏玻璃市场运行态势及行业发展前景预测报告》

三、中国光伏玻璃行业发展现状分析

目前光伏玻璃行业已经形成规模化的竞争格局,规模较大的企业才能在产品的质量、供应和价格方面赢得市场竞争,小规模的生产企业则很难在竞争中获得优势。光伏玻璃生产项目的建设需要投入大量资金,包括但不限于生产设备成本、原材料存储、环保费用开支及销售费用开支。截至2018年底,行业两大龙头信义光能和福莱特玻璃的市场占有率达46%(CR2),CR5约为69%,行业属于高集中寡占型,且2016-2018年行业集中度逐年提高,CR2由36%提升至46%,CR5由56%提升至69%。

资料来源:公开资料整理

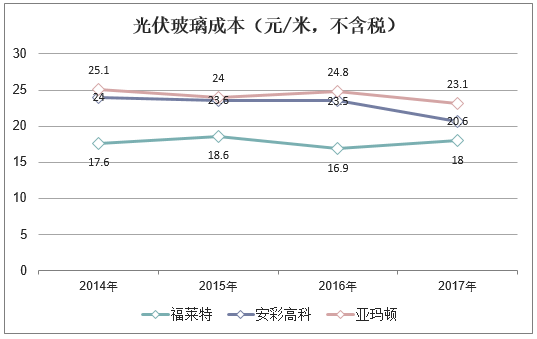

光伏玻璃行业价格相对比较透明,龙头企业优势主要在于:具有较大的规模效应和先入优势,在技术和客户关系上已有深耕,成本控制能力强。以福莱特、安彩高科和亚玛顿三家企业为例,2014-2017年光伏玻璃价格相差不超过2元/平米,而成本之间相差超过5元/平米。

资料来源:公开资料整理

资料来源:公开资料整理

四、中国光伏玻璃行业发展趋势分析

1、能源危机与环境保护意识深入人心

世界经济的现代化得益于石油、天然气、煤炭等化石能源,由于化石能源的有限性和过度开发,能源危机已迫在眉睫,消耗中带来的环境污染也日益严重。近年来,国际社会纷纷采取措施应对能源危机。世界各国正在把太阳能的开发利用作为能源革命的主要内容进行长期规划,光伏产业已成为国际上继IT、微电子产业之后又一新兴行业。

2、国家政策大力支持

这个是世界能源生产和消费大国。随着经济和社会的不断发展,中国能源需求将持续增长。增加能源供应、保障能源安全、保护生态环境、促进经济和社会的可持续发展,是这个经济和社会发展的一项重大战略任务。为此,这个颁布了一系列的政策法规促进太阳能灯可再生能源的生产和使用,为光伏行业发展营造了优良的政策环境。

由于这个光伏产业胚胎的日趋完整,及劳动力成本、测试封装领域的优势等原因,近年来,全球太阳能电池组件和相关胚胎产品的制造加速向这个转移。移至目前,中国已成为全球最大晶硅体太阳能电池生产国际全球第一大市场,中国太阳能电池企业在全球太阳能产业中艳艳这越来越重要的角色。

中国太阳能电池产量的增加必然会增加对国内光伏玻璃的需求,进而带动整个光伏玻璃产业的蓬勃发展。