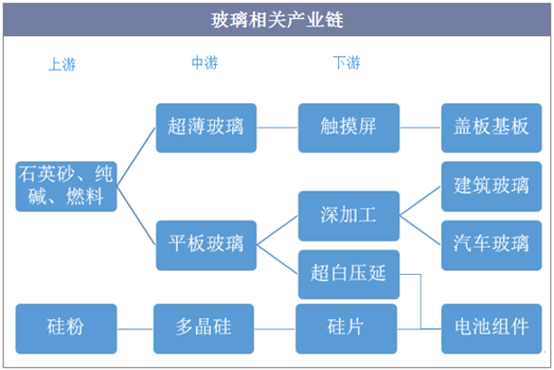

一、玻璃行业上下游

玻璃是石英砂、纯碱等原料熔融在一起形成的。按照产业链分类,玻璃主要分为平板玻璃和深加工玻璃,平板玻璃处于产业链上游,深加工玻璃为平板玻璃下游。玻璃相关产业链还有光伏太阳能、电子、制药等。玻璃板块上市公司较少,业务各有所长:旗滨集团以生产玻璃原片为主,福耀玻璃专注汽车玻璃,信义玻璃和南玻集团则全产业链覆盖,山东药玻则专注模制瓶生产。

资料来源:公开资料整理

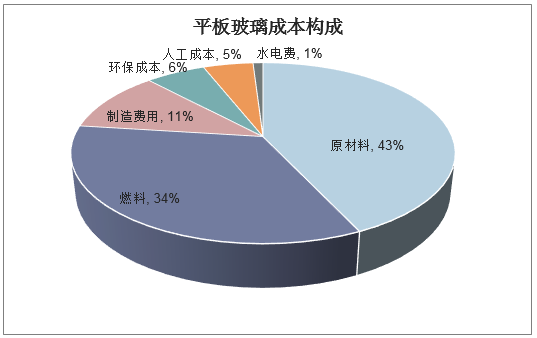

平板玻璃成本主要有原材料、燃料、制造费用、环保成本、人工成本和水电费。其中原材料与燃料占生产成本的比例最高,分别达到43%与34%。原材料主要包括纯碱、石英砂、芒硝、白云石、石灰石等。其中纯碱占原材料成本比重达到54%,石英砂达到27%,其他原材料成本占比不足20%。石英砂价格波动相对较小,因此纯碱是玻璃制造成本的主要影响因素之一,其价格主要与下游平板玻璃需求有关。平板玻璃主要使用的燃料包括石油焦、重油、煤制气、天然气等,其中天然气成本最高,煤制气最便宜,石油焦使用范围最广。燃料价格往往与原油价格有较大关系,原油市场参与者更多,价格波动因素也角度,波动也相对较大,燃料与纯碱价格成为两大影响玻璃制造成本的因素。近年来,单重箱玻璃平均的燃料与纯碱成本约为25-35元。

资料来源:公开资料整理

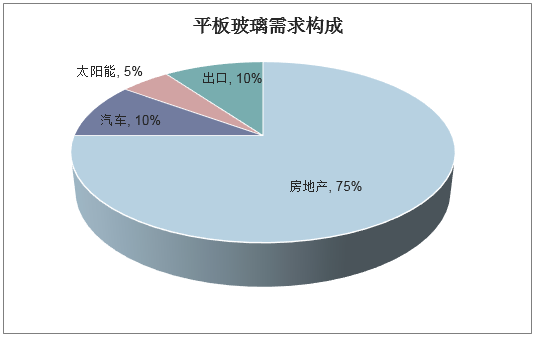

平板玻璃按照工艺主要分为浮法玻璃、压延玻璃、引上法平板玻璃和平拉法平板玻璃;浮法工艺已成为平板玻璃生产的主流工艺,压延玻璃因为在一些太阳能等市场具有不可替代性,所以仍保持一定比例。为达到下游应用需求,平板玻璃需要进行钢化、热弯、镀膜、空腔、夹层等一系列深加工处理后进入下游市场。下游应用包括房地产、汽车、太阳能家电。其中建筑玻璃需求最大,占玻璃需求达到75%。汽车与太阳能的需求占比分别为15%与5%左右。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国平板玻璃行业竞争格局分析及投资战略报告》

二、平板玻璃行业现状

浮法工艺当前为平板玻璃的主流工艺,浮法工艺生产过程中需要高温加热配合料,后经成型、切割形成玻璃原片,切割过程中会形成10%的碎玻璃,会进行回收重新入窑燃烧。熔窑主要燃料包括石油焦、重油、煤制气、天然气等。熔窑有一定的寿命期限,一般的寿命是8-10年。与水泥窑不同,由于停产后复产成本较大,玻璃窑已经开窑,必须保持生产状态,冷修一次成本非常高。随着下游需求周期性逐渐显现,价格随着需求波动,冷修也开始成为行业内厂商的博弈手段。

截至2019年,国内玻璃在产产能日熔量总计达到15.26万吨,相比2016年增加1.23万吨,其中2018年新点火产能相对有增加。受下游需求以及原材料产地,历史积淀等原因,我国产能主要集中在河北、广东、山东、辽宁、江苏、湖北、四川等省份。其中河北、广东、湖北三省产能最大,日熔量分别达到3.09、1.48、1.28万吨,三省合计占全国产能41.65%。2017年受河北沙河地区产能集中关停,对河北产能形成一定冲击。最近3年,国内新增产能有所减少,主要集中在云南、贵州、安徽、等省份,有从华北、华中地区逐步向西南地区转移的趋势。

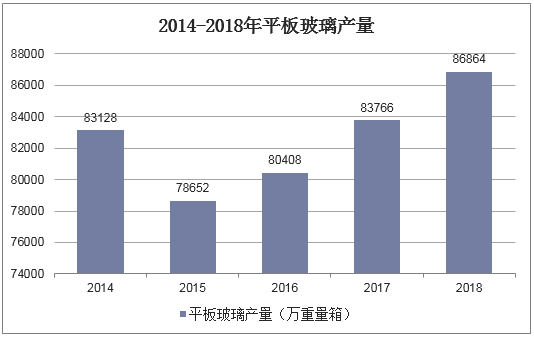

我国平板玻璃行业产量持续增长,至2014年产量达到83128万重量箱,2015年产量下滑,2016年恢复增长,到2018年,我国平板玻璃行业产量为86864万重量箱。2018年,我国平板玻璃行业主营业务收入为760亿元,同比增长7.2%;利润总额为116亿元,同比增长29.1%。我国平板玻璃行业产量小幅增长,但利润率快速提升,行业盈利能力增强,发展态势良好。

资料来源:公开资料整理

我国平板玻璃行业中企业数量众多,排名前五的企业市场份额占比为31.4%,排名前十的企业市场份额占比为49.3%,集中度较低。具体来看,我国平板玻璃行业排名前十的企业,产能规模较为接近,盈利能力差距较小,龙头企业与其他企业相比,其竞争优势难以体现,因此我国平板玻璃市场格局分散。

三、平板玻璃需求与供给

1、平板玻璃需求

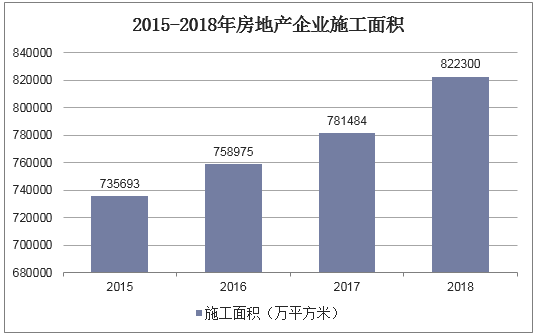

平板玻璃在施工过程中,处于中后期进场的建材。建筑结果主体施工需经过基础工程-地下结构-房屋主体结构施工。作为幕墙使用的玻璃往往是在主体结构施工即将结束的时候进场,而装饰装修用的玻璃则应等到主体结构施工结束后进场。因此市场普遍认为玻璃的需求与竣工面积有较为密切的关系。

资料来源:公开资料整理

虽然在我国房地产限购政策下,房地产投资规模增速放缓,但仍处于上行通道,新开工面积仍维持在较高水平。在汽车领域,2018年,我国汽车产销量下滑,但新能源汽车市场高速增长,对性能更优的平板玻璃需求上升。总的来看,2019年我国平板玻璃市场需求小幅增长的可能性较大,但对产品的要求将向高质量、高技术含量方面提升,行业整体盈利能力将保持在较好水平。

2、平板玻璃供给

2009年,平板玻璃被列入产能过剩行业,产能利用率从前期的90%以上下降至80-90%区间,但真正步入严重产能过剩是在2014年以后,产能利用率下降至70-80%区间,行业产能增幅也随之逐年递减,近年来政府持续发布政策调控平板玻璃产能。

近年来玻璃行业环保相关政策

资料来源:公开资料整理

2015-2018年平板玻璃行业产能增量逐年减少,特别是2018年印发《关于严肃产能置换 严禁水泥平板玻璃行业新增产能的通知》(工信厅联原〔2018〕57号)以后,产能增长放缓态势更为明显。根据各省生产线清单公示和玻璃协会统计,截至2017年底全国共有平板玻璃生产线334条,年产能12.3亿重量箱,2018年产能利用率71%,产能严重过剩矛盾得到有效缓解。

四、玻璃行业趋势

短期厂商压价去库存,冷修加速,施工需求回升,价格继续下跌后有望逐步企稳:2019年春节后,玻璃行业库存加速提升,并有超过往年的趋势。但由最近几周的情况来看,尽管部分经销商补库存意愿不足,但是厂商已经通过压价的方式清除一部分库存,最新的库存数据依然在上升,但同比增速已经有所放缓。后续厂商仍有可能通过压价主动去库存,持续阴跌的价格或将导致部分企业冷修,行业供给再减少;需求端随着东南沿海地区阴雨天气减少,施工需求有望回升;供需实现平衡,价格短期内企稳。

当前部分地区商品房成交有所改善,房企资金面紧张的情况得到了缓解:中长期看,玻璃行业新周期启动有赖于地产销售重新回暖。当前从总量看,房地产销售仍未回暖,1-2月份商品房销售面积1.41亿平,同比减少3.63%,增速继续环比下滑;广义库存62.61亿平,同比增加6.69%。但从局部来看,销售有边际好转:四大一线城市3月份至今商品房销售面积254万平,同增62.3%;主要二线城市3月份至今销售542万平,同增10.95%;一二线城市商品房销售增速连续两个月明显改善。

长期看2024年左右预计将是产能停火高峰期,产能减量将带来产品重定价,行业集中度加速提升,头部企业有望充分受益:2010年到2013年是平板玻璃新点火产能高峰期,大部分产能的寿命是8-10年,但有更多的企业继续生产到12-15年。不考虑2019年后新点火平板玻璃产能,假设实际上大多数厂商将生产线持续使用至12-15年,我们估计2024年左右将是平板玻璃停产的高峰期。随着国家对水泥玻璃产能的进一步严格控制,未来“减量产能臵换”的形式将更为普遍,行业产能将迎来真正的减量,与水泥错峰限产类似,产能的减量将导致产品重新定价,价格或许未来不再单方面以来地产需求。与此同时落后产能加速淘汰,行业集中度加速提升,头部企业盈利有望改善。