一、磷矿石概述

磷矿石多产于沉积岩,也有产于变质岩和火成岩,除个别情况外,矿物中的磷总是以正磷酸盐形态存在,磷的主要矿物为磷灰石。磷是重要的化工原料,也是农作物生长的必要元素,工业用磷必须大量从磷矿中提取,用于制造黄磷、赤磷、磷酸、磷肥、磷酸盐。

由于成矿原因的不同,磷矿的组成、结构和杂质含量也不同。其物理和化学性质相差较大。天然磷矿按照矿石的成因可分为磷灰石和磷块岩(或称纤核磷灰石)两大类。它们的主要成分都是氟磷酸钙。

磷灰石矿一般是由熔融的岩浆冷却结晶而行成的,属于分布在火成岩中的矿物。它具有六角形的晶体结构,不含结晶水。纯粹的磷灰石中约含有42%的五氧化二磷。磷矿的颜色由于所含的杂质不同和共生的矿物不同,而有灰白色、灰绿色、灰黑色等。

磷块岩(纤核磷灰石)是由几百万年前海洋、湖泊中许多含磷物的极小颗粒在海底或湖底沉积而成的沉积岩,也可以说分散状态的磷灰石是形成磷块岩的原始物质。磷块岩一般为细小的结晶体或呈隐晶质状态(隐晶质就是矿物晶体细小,肉眼无法分辨而只能在显微镜下看出的矿物颗粒),颜色有灰白色、浅绿色、黄褐色、灰黑色等。

磷矿石种类

资料来源:公开资料整理

磷矿石的品位是指磷矿石中有用的元素或它的化合物含量的情况。对于磷矿是以五氧化二磷(P2O5)的含量来划分品位的。常用化合物的百分含量来表示,含量的百分数越大,磷矿的品位就越高。一般含五氧化二磷在30%以上的称为富矿,在20%以下的称为贫矿,在20~30%之间的称为中等品位的磷矿。

磷矿石是工业生产中重要的磷源,广泛用于生产磷肥、磷酸、黄磷、农药等产品。目前,全球磷矿石的年产量在2.6亿吨左右,其中超过三分之二被用于生产磷肥及含磷复合肥,磷资源已经成为影响各地农业发展的重要因素。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国磷矿石行业竞争格局分析及投资战略咨询报告》

二、磷矿石市场现状

目前全球磷矿石资源分布十分集中,根据美国地质调查局(USGS)的统计数据显示,截至2017年全球磷矿石的探明储量超过3000亿吨,基础储量(以下简称储量)约700亿吨,平均品位为21.5%,主要分布于非洲、北美、南美、亚洲以及中东地区,储量排名前10的国家(和地区)占全球储量的93.4%,其中,仅摩洛哥和西撒哈拉地区储量就达500亿吨,占全球总量的71.5%。

资料来源:公开资料整理

我国磷矿的总体特点是总量大、富矿少、地域分布集中、开采和使用难度大。2017年我国磷矿探明储量252.9亿吨,同比增长3.6%,但磷矿床中90%以上为中、低品位矿,高品位矿(P205≥30%)探明储量只有约11亿吨,即使包括中品位矿(P205≥26%)探明储量也不超过30亿吨,平均品位仅有17%,是世界上磷矿平均品位最低的国家之一,并且主要分布在湖北(63.4亿吨)、云南(40.2亿吨)、贵州(35.8亿吨)与四川(27.9亿吨)四省。与此同时,我国磷矿中60%以上采用地下开采,70%为中低品位的胶磷矿,开采和选矿难度大、成本高。截至2017年,我国磷矿基础储量为33亿吨,在规模上仅次于摩洛哥,位居全球第二,主要集中于云贵川鄂四省,四省共计占有85%以上基础储量。目前全国共有磷矿矿山337个,包括大型矿山38个、中型矿山107个、小型矿山174个、小矿18个。

资料来源:公开资料整理

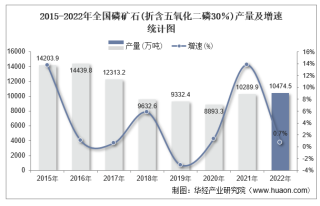

磷矿石主要用于生产具有刚需特征的磷肥,其作为不可再生的资源已经成为我国重要的战略性资源之一。2011年,中、日、美、英、德五国化学会共同发布的《化学给力全球可持续发展》报告中发出预警:磷矿石资源有可能未来的30年~100年间枯竭。世界磷矿资源大国纷纷对磷矿资源实施保护性开发策略,例如美国是目前全球第三大磷矿产地,其早在20世纪80年代就开始减少磷矿出口,并缩减磷矿石开采量,1996年开始逐渐禁止磷矿出口。进入21世纪以来,我国也开始逐渐重视磷矿的战略价值,并颁布一系列与之相关的国家政策,导致2017、2018年连续两年产量持续下降,2018年全国磷矿石产量9632.55万吨,同比下降21.8%。

磷矿石相关政策

资料来源:公开资料整理

资料来源:国家统计局

三、磷矿石竞争格局

我国磷矿石产能主要分布在贵州、湖北、云南、四川,2018年贵州、湖北、云南的磷矿石产量分别为3420.96万吨、3303.99万吨、2109.65万吨和522.76万吨,四个省份产量合计占全国产量的97.1%。

资料来源:国家统计局

截至2017年底,全国形成磷矿设计采矿能力15218万吨/年,相继建成有云南磷化集团有限公司、贵州开磷控股(集团)有限责任公司、瓮福(集团)有限责任公司、四川雷波和德阳、湖北宜昌和保康等磷矿生产基地。

云南磷化集团有限公司是云南云天化股份有限公司的全资子公司,公司1965年始建矿山,并经2001年12月改制后设立,前身系昆阳磷矿矿务局和云南磷化学工业(集团)公司,磷矿产品在全国市场占有率为15%左右。公司依托雄厚的磷矿资源实力,建设有昆阳磷矿、晋宁磷矿和尖山磷矿三座大型露天矿山,4套磷矿擦洗装置和2套磷矿浮选装置。原矿生产能力1150万吨/年,擦洗选矿生产能力618万吨/年,浮选生产能力750万吨/年。

贵州开磷控股(集团)有限责任公司前身为贵州开阳磷矿,成立于1958年,是国家第二个五年计划期间重点建设的全国三大磷矿石生产基地之一。经过60的建设与发展,开磷现已成为集矿业、磷化工、煤化工、氯碱化工、氟硅碘化工、贸易物流、建设建材、物业服务等多元产业为一体的现代化大型企业集团,形成了1000万吨/年磷矿石生产能力。开磷拥有得天独厚的磷资源优势。开磷矿区属于国家规划矿区,探明储量达11亿吨,具有磷矿资源储量大、品位高、有害杂质少、重金属元素含量极低的特点,五氧化二磷平均含量为33.67%,全国五氧化二磷含量超过33%的优质磷矿78%集中在开阳磷矿区。

瓮福(集团)有限责任公司的前身是贵州宏福实业开发有限总公司,其主体贵州省瓮福矿肥基地是国家“八五”、“九五”期间建设的五大磷肥基地之一。瓮福矿肥基地1990年开工建设,2000年建成投产。2008年,宏福总公司更名为瓮福(集团)有限责任公司,注册资本40.88亿元人民币。经过二十余年的建设和发展,瓮福(集团)有限责任公司现已成为集磷矿采选、磷复肥、磷硫煤化工、氟碘化工生产、科研、国际国内贸易、行业技术与营运服务、国际工程总承包于一体的国有大型企业。

四、磷矿石发展趋势

由于磷矿石被列入“战略性矿产目录”、环保督查持续升级以及淘汰过剩、抵消产能等因素的影响,2018年鄂、贵、云、川四省的磷矿石产量大幅下跌。湖北省因去产能及长江保护影响,大幅限产,产量下降趋势将长期持续;贵州省受环保督查及“以渣定产”的政策传导影响,磷矿产量短期内大幅下挫,但回升幅度有限;云南省受到中央环保督查影响,产量呈现短期波动;四川省德阳市由于九顶山保护区磷矿大量关闭,加之马边、雷波县矿山整顿,整体产量呈现断崖式下跌,下半年随着两县复产,产量将有所回升,但仍居低位。目前我国磷矿石除少量出口外,99%以上磷矿完全供应国内企业,除了磷肥产量略有下滑,其他下游需求基本保持稳定。

在国家政策以及环保、矿企减产等因素影响下,我国磷矿产量降幅预期将高于下游磷矿需求降幅,供给将持续趋紧。2019年磷矿供给不足进一步加剧,供应短缺或成新常态,磷矿行业呈现较为明显的供不应求状况,磷矿石价格将位居高位。